Guide: Sådan fakturerer du som selvstændig i Spanien i 2026

Alt du skal vide for at fakturere korrekt som selvstændig i Spanien: juridiske krav, fakturatyper, moms, IRPF og frister.

Vigtige punkter

- Alle fakturaer skal indeholde 12 obligatoriske oplysninger ifølge gældende spansk lovgivning

- IRPF-kildeskattesatsen varierer: 15% generel, 7% for nye selvstændige i de første 3 år

- Med Verifactu i horisonten vil digitalisering af din fakturering nu spare dig for fremtidige problemer

Indhold

At fakturere som selvstændig i Spanien kan virke som en labyrint af modeller, skattesatser og frister. Realiteten er, at når du kender spillets regler, er processen mekanisk. Problemet er ikke kompleksiteten i sig selv, men at ingen forklarer det hele samlet, ét sted og i et menneskeligt sprog.

Denne guide dækker alt, hvad du har brug for: fra de forudgående krav for at kunne udstede din første faktura til de kvartalsvise frister, du ikke må glemme, samt de 12 obligatoriske oplysninger, som enhver faktura skal indeholde. Hvis du er ny som selvstændig eller har været det i et stykke tid, men aldrig har været 100% klar over, hvordan det fungerer, finder du svarene her.

Før fakturering: forudgående krav

Før du udsteder din første faktura, er der tre obligatoriske procedurer. De er ikke valgfri, og rækkefølgen er vigtig.

Registrering hos Skattestyrelsen (model 036/037)

Det første skridt er at meddele Skattestyrelsen, at du vil starte en økonomisk aktivitet. Dette gøres ved hjælp af model 036 (fuld folketællingserklæring) eller model 037 (forenklet folketællingserklæring, gældende for de fleste selvstændige).

I denne procedure vælger du din IAE-kode (Impuesto de Actividades Económicas), som definerer den type aktivitet, du vil udføre. Du angiver også den momsordning, der gælder for dig, og et estimat af indkomster.

Registrering hos Skattestyrelsen kan ske online med digitalt certifikat eller Cl@ve, eller personligt på ethvert AEAT-kontor. Det er gratis, og effekten er øjeblikkelig.

Registrering hos Social Security (RETA)

Når du er registreret hos Skattestyrelsen, skal du tilmelde dig Régimen Especial de Trabajadores Autónomos (RETA). Siden 2023 fungerer de selvstændiges bidragssats efter intervaller af reelle nettoindkomster, hvilket betyder, at du betaler baseret på, hvad du tjener.

For de første måneder er der en fast sats på 80 euro om måneden, som gælder i de første 12 måneder og kan forlænges til 24, hvis dine nettoindkomster ikke overstiger mindstelønnen.

Registreringen behandles via Social Securitys Import@ss-portal eller personligt.

Vælg din IAE-kode

IAE-koden klassificerer din økonomiske aktivitet. Der er to hovedgrupper: erhvervsaktiviteter (anden sektion) og forretningsaktiviteter (første sektion). Forskellen er vigtig, fordi den direkte påvirker, om dine kunder skal tilbageholde IRPF i deres betalinger til dig.

Hvis du er professionel (konsulent, designer, programmør, advokat, arkitekt), er dine erhvervskunder forpligtet til at anvende IRPF-kildeskat på de fakturaer, de betaler dig. Hvis du er virksomhed (handel, hotel og restaurant, byggeri), gælder kildeskat normalt ikke.

De 12 obligatoriske oplysninger på en faktura

Spansk faktureringslovgivning (Real Decreto 1619/2012) fastsætter de oplysninger, som en komplet faktura skal indeholde. At udelade en af dem kan ugyldiggøre fakturaen med skattemæssig virkning.

Nummereringen fortjener særlig omtale. Fakturaer skal følge en fortløbende rækkefølge inden for hver serie og hvert regnskabsår. Du kan ikke have spring: hvis din sidste faktura var 2026-023, skal den næste være 2026-024. Et spring i nummereringen er en af de første ting, Skattestyrelsen kontrollerer ved en inspektion.

Fakturatyper du skal kende

Ikke alle fakturaer er ens. Spansk lovgivning anerkender flere typer, hver med sine krav og anvendelsesscenarier.

Komplet faktura

Dette er standardfakturaen, den der indeholder alle de oplysninger, vi lige har beskrevet. Den er obligatorisk i de fleste transaktioner mellem professionelle og virksomheder (B2B). Når nogen blot siger “faktura”, refererer de til denne.

Forenklet faktura

Den tidligere “kvitteringsfaktura”. Den kan udstedes, når beløbet ikke overstiger 400 euro (inkl. moms) eller i visse detailaktiviteter. Den kræver ikke modtagerens fulde oplysninger: NIF er nok, hvis kunden anmoder om det. Den er almindelig inden for detailhandel, hotel og restaurant og transport.

Grænsen stiger til 3.000 euro i visse tilfælde, som er fastsat i faktureringsbekendtgørelsen, f.eks. detailhandel, hotel- og restaurationsydelser og parkering.

Korrektionsfaktura

Udstedes for at rette fejl i en tidligere faktura. Du kan ikke bare slette og genudstede en allerede udstedt faktura: du skal udstede en korrektionsfaktura, der henviser til den originale faktura (nummer og dato). De mest almindelige årsager er fejl i beløb, produktretur og efterfølgende anvendte rabatter.

Opsamlingsfaktura

Grupperer flere transaktioner udført til samme modtager inden for samme kalendermåned. Den er meget nyttig, når du fakturerer tilbagevendende ydelser eller hyppige leverancer til samme kunde. Den skal udstedes senest den 16. i måneden efter den måned, hvor transaktionerne fandt sted.

IVA (moms): satser og fritagelser

IVA (Impuesto sobre el Valor Añadido) er den indirekte skat, der pålægges forbrug. Som selvstændig opkræver du den på vegne af Skattestyrelsen: du opkræver den hos dine kunder og indbetaler den kvartalsvis, fratrukket den moms, du har betalt på dine indkøb.

En hyppig fejl er at anvende den reducerede sats uden at det er relevant. I tvivlstilfælde er den generelle sats på 21% altid sikker. Anvendelse af en lavere sats end den korrekte kan føre til en supplerende opgørelse med tillæg.

IRPF-kildeskat: hvornår og hvor meget

Hvis din aktivitet er klassificeret som professionel i IAE (anden sektion), skal dine erhvervskunder og professionelle anvende en IRPF-kildeskat på de fakturaer, de betaler dig. Du udsteder fakturaen med den fratrukne kildeskat, og kunden indbetaler dette beløb til Skattestyrelsen på dine vegne. Det er et forskud på din årsopgørelse.

Den generelle kildeskattesats er 15% af skattegrundlaget.

Kildeskat gælder kun for fakturaer til virksomheder og professionelle. Hvis du fakturerer privatpersoner (slutforbrugere), er der ingen IRPF-kildeskat.

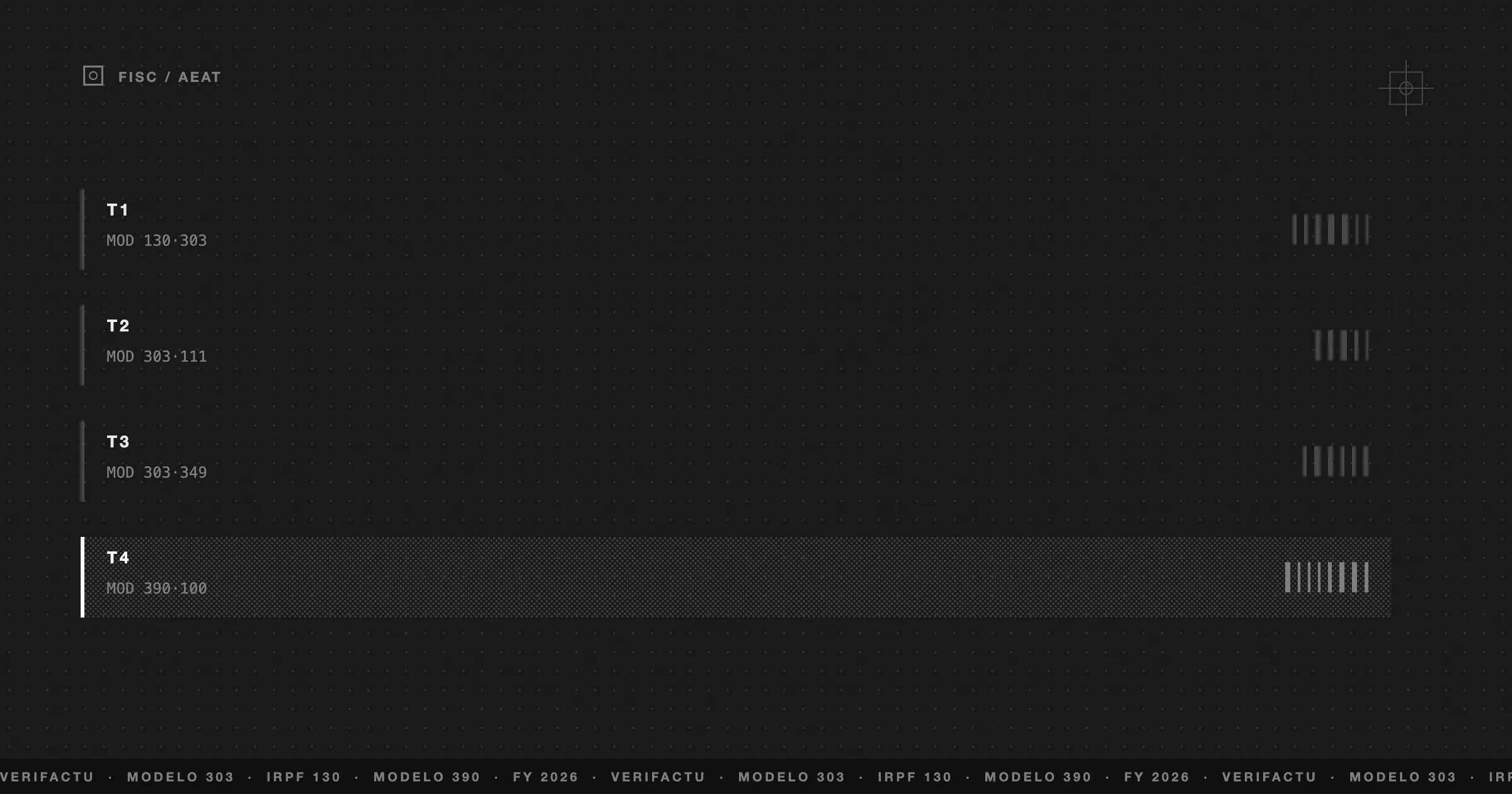

Frister du ikke må glemme

Den selvstændiges skatteadministration drejer sig om kvartalsvise cyklusser. Fristerne er urokkelige, og sanktioner for for sen indlevering er automatiske.

Model 303 (kvartalsvis moms)

Dette er den kvartalsvise momsopgørelse. Du angiver den moms, du har opkrævet (modtaget fra dine kunder) minus den moms, du har betalt (betalt på dine indkøb). Forskellen, hvis den er positiv, indbetaler du til Skattestyrelsen. Hvis den er negativ, modregner du den i efterfølgende kvartaler eller anmoder om refusion i fjerde kvartal.

Frister: fra den 1. til den 20. april (1. kvartal), juli (2. kvartal), oktober (3. kvartal) og fra den 1. til den 30. januar (4. kvartal).

Model 130 (kvartalsvis IRPF)

Dette er den delvise IRPF-betaling for selvstændige i direkte estimering. Du angiver 20% af din akkumulerede nettoindkomst fra årets start, fratrukket allerede foretagne delvise betalinger og fratrukket kildeskat.

Fristene falder sammen med model 303.

Model 390 (årlig momsopgørelse)

Indleveres i januar (fra den 1. til den 30.) og er den årlige oversigt over alle dine momstransaktioner. Den skal stemme overens med summen af de fire kvartalsvise model 303. Det indebærer ingen yderligere betaling, men dens indlevering er obligatorisk.

Udover 390 skal du huske model 347 (transaktioner med tredjeparter, der overstiger 3.005,06 euro årligt) i februar og model 349 (intrakommunitære transaktioner), hvis du arbejder med kunder eller leverandører fra EU.

Verifactu: fremtiden for fakturering i Spanien

Verifactu er Skattestyrelsens fakturaverifikationssystem. Dets formål er, at hver faktura udstedt af en faktureringssoftware registreres øjeblikkeligt (eller næsten øjeblikkeligt) på Skattestyrelsens servere via en kryptografisk hash, der garanterer dens integritet.

For selvstændige er den primære indvirkning, at din faktureringssoftware skal være certificeret og klar til at sende disse registreringer. Brugen af regneark eller Word-dokumenter til fakturering vil ikke længere være holdbar, når systemet implementeres.

Implementeringen vil være gradvis, men retningen er klar: fakturering i Spanien vil være fuldstændig digital og sporbar. Selvstændige, der allerede arbejder med software forberedt til Verifactu, vil ikke skulle gøre noget yderligere, når forpligtelsen træder i kraft. De, der fortsætter med at fakturere med manuelle metoder eller ikke-tilpasset software, vil skulle migrere under pres.

Sådan forenkles alt dette

Mængden af krav, typer, modeller og frister kan virke overvældende, men virkeligheden er, at det meste af arbejdet er gentaget og kan automatiseres. Hvert kvartal gør du det samme: summer fakturaer, beregner moms og IRPF, indleverer modeller. Det er en mekanisk proces, som en software kan løse på få sekunder.

Frihet automatiserer faktureringen for selvstændige og små og mellemstore virksomheder i Spanien. Hver faktura, du udsteder, inkluderer automatisk de 12 obligatoriske oplysninger, beregner moms og IRPF-kildeskat i henhold til din konfiguration, opretholder fortløbende nummerering uden spring og lagrer alt klar til dine kvartalsvise indberetninger.

Skatteadministration behøver ikke at være din fjende. Med klare regler og de rette værktøjer er fakturering som selvstændig i Spanien en forudsigelig, kontrollerbar og – vigtigst af alt – automatiserbar proces. Dediker din tid til det, der virkelig betyder noget: at få din virksomhed til at vokse.

Var denne artikel nyttig?

Ofte stillede spørgsmål

Er jeg forpligtet til at registrere mig som selvstændig for at fakturere?

Ja. I Spanien kræver enhver sædvanlig økonomisk aktivitet registrering i RETA (Régimen Especial de Trabajadores Autónomos) og hos Skattestyrelsen (model 036/037). Fakturering uden registrering kan medføre sanktioner.

Hvilken moms skal jeg anvende på mine fakturaer?

Den generelle sats er 21%. Der findes reducerede satser på 10% (fødevarer, transport) og superreduceret på 4% (brød, mælk, bøger). Nogle aktiviteter er fritaget for moms (sundhed, uddannelse, forsikring).

Kan jeg fakturere uden at være selvstændig, hvis det er en enkeltstående opgave?

Det er et kontroversielt emne. Social Security kræver registrering fra første aktivitet. I praksis kan meget enkeltstående og lavt beløb aktiviteter erklæres uden registrering i RETA, men de skal altid erklæres til Skattestyrelsen.

Hvad er Verifactu, og hvordan påvirker det mig?

Verifactu er AEAT's system til verifikation af elektroniske fakturaer i realtid. Det vil træde i kraft gradvist og kræve, at din faktureringssoftware sender en hash af hver faktura til Skattestyrelsen. Brug af software, der er forberedt til Verifactu, vil spare dig for migrationer i sidste øjeblik.

Hvor ofte skal jeg indberette moms?

Kvartalsvis for de fleste selvstændige (model 303), med frist indtil den 20. i måneden efter kvartalet. Store virksomheder indberetter månedligt. Den årlige oversigt (model 390) indberettes i januar.