Guía IRPF Autónomo 2026: Cómo Calcular y Declararlo Paso a Paso

Calcula el IRPF autónomo de 2026 sin errores. Te explicamos las retenciones, el Modelo 130 y cómo declararlo trimestralmente. Controla tus impuestos.

TL;DR: Calcula el IRPF autónomo de 2026 sin errores. Te explicamos las retenciones, el Modelo 130 y cómo declararlo trimestralmente. Controla tus impuestos. El IRPF grava tu beneficio real (ingresos menos gastos), no tu facturación bruta. La gestión se realiza a lo largo del año mediante retenciones en facturas y/o pagos trimestrales (Modelo 130).

Puntos clave

- El IRPF grava tu beneficio real (ingresos menos gastos), no tu facturación bruta. La gestión se realiza a lo largo del año mediante retenciones en facturas y/o pagos trimestrales (Modelo 130).

- Un gasto es deducible solo si está 100% ligado a tu actividad, tienes una factura completa que lo justifique y lo has registrado contablemente. Un control exhaustivo de los gastos es la forma más efec

- La automatización con Frihet elimina el error humano, ahorra decenas de horas al trimestre y transforma la obligación fiscal en una herramienta de planificación financiera. Los datos para tu Modelo 13

Contenidos

Entendiendo el IRPF para autónomos: qué es y cómo te afecta

Gestionar el IRPF autónomo es una de las responsabilidades fiscales más importantes y, a menudo, más confusas para los profesionales por cuenta propia en España. Lejos de ser un trámite anual, el IRPF es una obligación constante que se gestiona a lo largo del año y que impacta directamente en tu liquidez y planificación financiera. Entender su funcionamiento no es solo una obligación legal, sino una herramienta estratégica para optimizar tu carga fiscal y asegurar la salud de tu negocio.

El IRPF, o Impuesto sobre la Renta de las Personas Físicas, es un impuesto personal, progresivo y directo que grava la renta que has obtenido durante un año natural. Como autónomo, esta “renta” se refiere a tus beneficios, no a tu facturación total. Este es el primer concepto clave que debes dominar: Hacienda no te cobra por lo que ingresas, sino por tu rendimiento neto, que es la diferencia entre tus ingresos computables y tus gastos deducibles. Por tanto, un control exhaustivo de tus gastos es fundamental.

Para asegurar que el Estado recauda este impuesto de forma anticipada y evitar que tengas que hacer un pago masivo en la declaración anual de la Renta, existen dos sistemas principales de adelanto: las retenciones en facturas y los pagos fraccionados trimestrales a través del Modelo 130. Dependiendo de la naturaleza de tus clientes y de tu actividad profesional, estarás sujeto a uno, a otro, o a una combinación de ambos. Comprender cuál es tu caso es el primer paso para cumplir correctamente con tus obligaciones.

Un cálculo incorrecto o la presentación fuera de plazo de tus obligaciones de IRPF puede acarrear sanciones, recargos e intereses de demora por parte de la Agencia Tributaria. Estos errores no solo suponen un coste económico, sino también una fuente de estrés y tiempo perdido. La clave para evitarlo es la organización y el uso de herramientas adecuadas que te permitan tener una visión clara y en tiempo real de tu situación fiscal. Para empezar con buen pie, es esencial saber cómo controlar tus gastos de freelancer, ya que cada euro deducible cuenta.

La retención de IRPF autónomo: cuándo y cómo aplicarla

La retención de IRPF es uno de los mecanismos de pago anticipado más comunes para los autónomos profesionales. Funciona como un adelanto que tu cliente practica en tu nombre. Cuando emites una factura a otra empresa o autónomo establecido en España, incluyes un porcentaje de retención que se resta del total a cobrar. Tu cliente no te paga esa cantidad a ti, sino que tiene la obligación legal de ingresarla en la Agencia Tributaria en tu nombre.

Para el año 2026, el tipo de retención general para la mayoría de actividades profesionales es del 15%. Esto significa que si emites una factura con una base imponible de 1.000 €, aplicarás una retención de 150 €, y el importe líquido que recibirás será de 850 € (más el IVA correspondiente). Este sistema simplifica tu gestión, ya que es tu cliente quien se encarga de realizar ese ingreso a Hacienda por ti.

Existe una importante ventaja para los nuevos profesionales. Si inicias tu actividad, puedes acogerte a un tipo de retención reducido del 7%. Esta medida se puede aplicar durante el año en que te das de alta y en los dos años naturales siguientes, siempre y cuando no hayas ejercido ninguna actividad profesional en los doce meses anteriores. Aplicar este 7% puede darte un impulso de liquidez muy necesario en las primeras etapas de tu negocio, aunque debes tener en cuenta que implicará un mayor pago en tu declaración de la Renta anual, ya que has adelantado menos impuestos.

Es crucial saber cuándo NO debes aplicar retención. La regla principal es que solo se aplica en facturas a otros profesionales o empresas en territorio español. Por lo tanto, quedan excluidas:

- Facturas a clientes particulares: Las personas físicas que no actúan como empresarios o profesionales no tienen la obligación de practicar retenciones.

- Facturas a clientes extranjeros: Las empresas o particulares situados fuera de España no están sujetos al sistema de retenciones español.

- Autónomos en estimación objetiva (módulos): Ciertas actividades empresariales, no profesionales, tributan por un sistema diferente y no aplican retenciones en sus facturas de venta (aunque sí las soportan en ciertas compras).

Aplicar incorrectamente una retención, o no hacerlo cuando es obligatorio, es uno de los 5 errores de facturación que más dinero cuestan. Asegúrate de que tu software de facturación, como Frihet, te permita configurar el tipo de retención correcto para cada cliente y evitar así problemas tanto para ti como para tus clientes, que son los responsables finales de ingresarla.

El pago fraccionado trimestral: el Modelo 130

Si tu perfil como autónomo no encaja en el sistema de retenciones, o si estas representan una parte minoritaria de tus ingresos, entra en juego el Modelo 130. Este es el formulario que utilizarás para realizar tus pagos fraccionados de IRPF directamente a la Agencia Tributaria cada trimestre. La norma general es clara: si más del 70% de tus ingresos profesionales del año anterior no estuvieron sometidos a retención, estás obligado a presentar el Modelo 130.

Esto es muy común para autónomos cuyos clientes son mayoritariamente particulares (un psicólogo, un fontanero, un profesor particular) o empresas extranjeras (un desarrollador de software que trabaja para una startup en EE.UU.). En estos casos, como nadie te retiene IRPF, eres tú quien debe calcular e ingresar los anticipos correspondientes a tus beneficios.

El cálculo del Modelo 130 se basa en tu rendimiento neto acumulado desde el inicio del año hasta el final del trimestre que declaras. Sobre esta cifra, debes ingresar el 20%. Por ejemplo, para la declaración del segundo trimestre, sumarás todos tus ingresos y restarás todos tus gastos desde el 1 de enero hasta el 30 de junio. Al resultado, le aplicarás el 20%. A esta cantidad podrás restarle los pagos que ya hiciste en trimestres anteriores y las retenciones que te hayan practicado otros clientes (si las tuvieras).

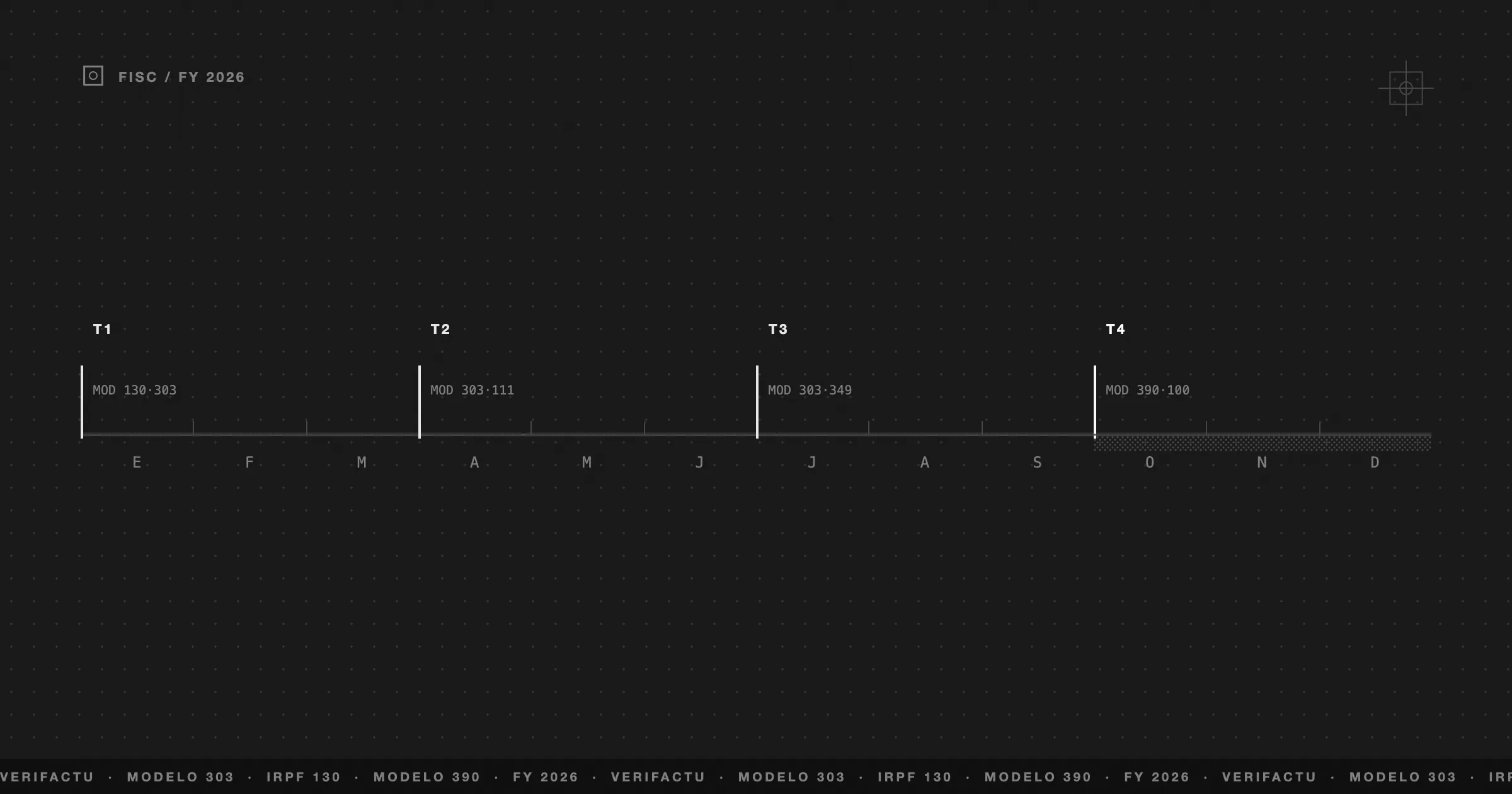

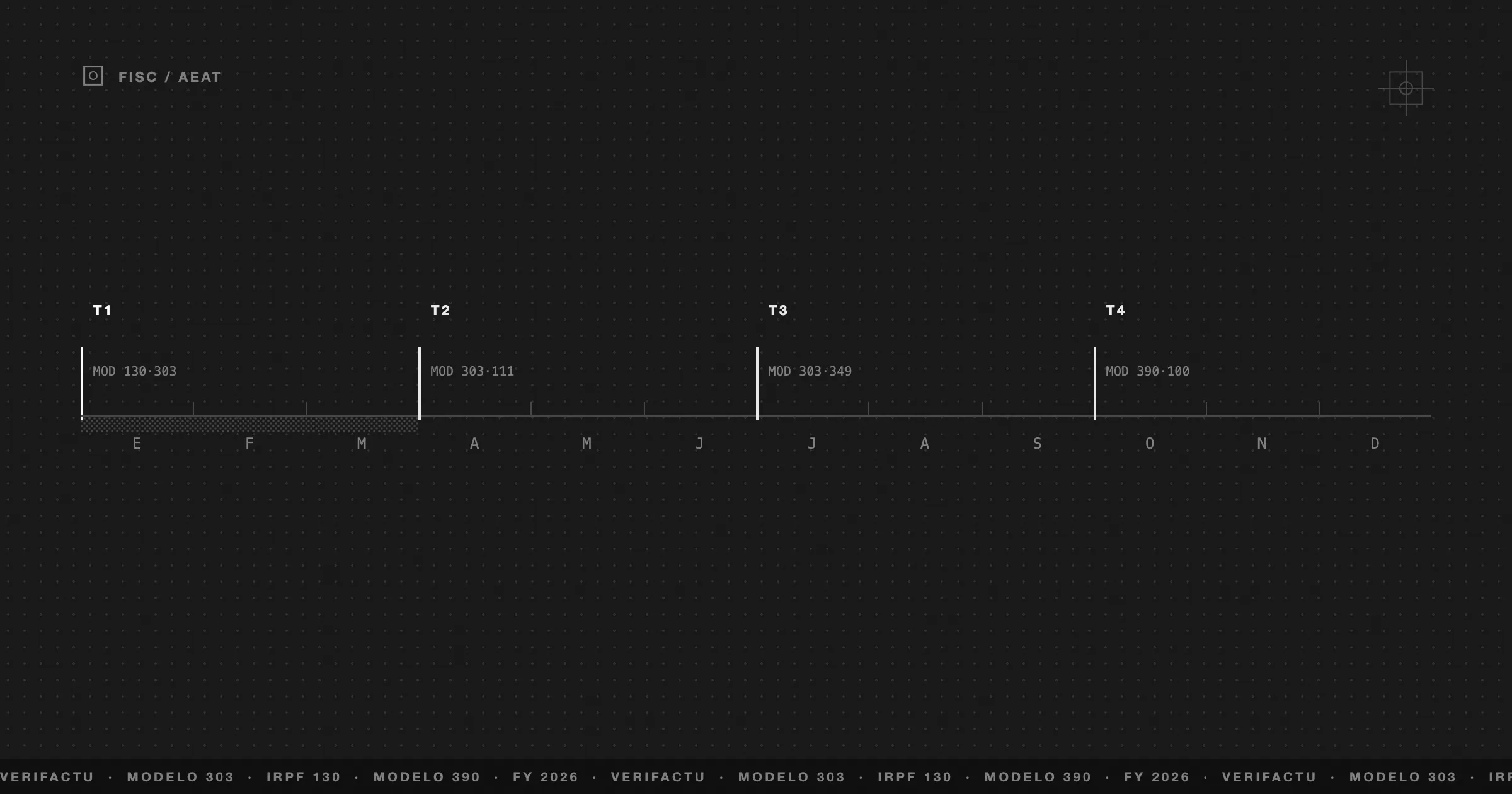

CALENDARIO FISCAL

Las fechas límite para la presentación e ingreso del Modelo 130 son improrrogables. Márcalas en tu calendario para evitar recargos:

- Primer trimestre (1T): del 1 al 20 de abril.

- Segundo trimestre (2T): del 1 al 20 de julio.

- Tercer trimestre (3T): del 1 al 20 de octubre.

- Cuarto trimestre (4T): del 1 al 30 de enero del año siguiente.

No presentar el Modelo 130 cuando estás obligado es una infracción tributaria grave. Por ello, es vital que al inicio de cada año fiscal analices tu facturación del año anterior y determines si superas ese umbral del 30% de ingresos con retención. Si no es así, la presentación trimestral del Modelo 130 se convierte en tu principal obligación en materia de IRPF.

Cómo calcular tu rendimiento neto paso a paso

El corazón de cualquier cálculo de IRPF autónomo, ya sea para el Modelo 130 o para tu declaración anual, es el rendimiento neto. Esta cifra representa tu beneficio real y es la base sobre la que se aplican los impuestos. La fórmula es simple en teoría, pero requiere un registro meticuloso en la práctica: Rendimiento Neto = Ingresos Computables - Gastos Deducibles.

Los ingresos computables son la suma de las bases imponibles de todas las facturas que has emitido durante el periodo correspondiente (el trimestre para el Modelo 130). Es importante destacar que se rige por el principio de devengo, no de caja. Esto significa que debes incluir los ingresos de las facturas emitidas en ese trimestre, aunque no las hayas cobrado todavía. Incluye todas las ventas de bienes y prestaciones de servicios que constituyan el objeto de tu actividad.

Por otro lado, los gastos deducibles son la clave para optimizar tu carga fiscal. Son todos aquellos costes que están directamente y de forma inequívoca relacionados con el desarrollo de tu actividad económica. La Agencia Tributaria exige que cumplan tres requisitos fundamentales: deben estar vinculados a la actividad, deben estar justificados con una factura completa y deben estar registrados contablemente en tus libros de gastos.

La lista de gastos deducibles es extensa, pero algunos de los más comunes incluyen:

- Cotizaciones a la Seguridad Social: La cuota de autónomos es 100% deducible.

- Alquileres: El alquiler de tu oficina, local comercial o espacio de coworking.

- Suministros: Electricidad, agua, internet, teléfono. Si trabajas desde casa, puedes deducir el 30% de la parte proporcional de la vivienda que uses para tu actividad.

- Servicios de profesionales independientes: Los honorarios de tu gestor, abogado, consultor de marketing, etc.

- Software y suscripciones: Herramientas como Frihet, licencias de software, suscripciones a plataformas necesarias para tu trabajo.

- Publicidad y marketing: Gastos en campañas de Google Ads, redes sociales, diseño de flyers, etc.

- Seguros: Seguro de responsabilidad civil, seguro de salud (con un límite anual).

- Amortizaciones: La depreciación de activos como ordenadores, maquinaria o vehículos afectos a la actividad.

Para ilustrar la importancia de un buen registro de gastos, veamos una tabla comparativa de gastos comunes y sus particularidades a la hora de deducirlos.

| Tipo de Gasto | Requisito Principal | Ejemplo de Justificación | Nivel de Deducibilidad |

|---|---|---|---|

| Cuota de autónomos | Estar de alta en el RETA. | Recibo bancario del pago. | 100% deducible |

| Alquiler de oficina | Contrato de alquiler a nombre del autónomo o empresa. | Factura mensual del arrendador. | 100% deducible |

| Suministros (oficina) | Facturas a nombre del titular de la actividad. | Facturas de luz, agua, internet. | 100% deducible |

| Suministros (vivienda) | Tener la vivienda parcialmente afecta a la actividad. | Facturas domiciliadas. | 30% sobre la proporción de m² afectos |

| Software (ej. Frihet) | Uso exclusivo para la actividad profesional. | Factura de suscripción. | 100% deducible |

| Comidas de trabajo | Pago con tarjeta, en un día laborable y con clientes/proveedores. | Factura simplificada (ticket) y justificante de pago. | Deducible con límites diarios |

| Vehículo y combustible | Afección exclusiva a la actividad (difícil de probar). | Facturas de compra, reparaciones, combustible. | Generalmente 50% del IVA, IRPF muy restrictivo (salvo agentes comerciales, transportistas, etc.) |

Simplifica el cálculo de tu IRPF

Frihet categoriza tus gastos automáticamente y te da el rendimiento neto en tiempo real. Deja de pelear con hojas de cálculo y toma el control de tus impuestos.

Presentar el Modelo 130: del cálculo a la declaración

Una vez que has calculado tu rendimiento neto acumulado para el trimestre, el siguiente paso es trasladar esa información a la Agencia Tributaria. El proceso de presentación del Modelo 130 es enteramente telemático y requiere que te identifiques de forma segura en la Sede Electrónica de la AEAT.

Para acceder, necesitarás uno de los sistemas de identificación admitidos: el certificado digital, el DNI electrónico o el sistema Cl@ve PIN. Una vez dentro del portal, busca el trámite del Modelo 130 y selecciona la opción de presentación para el ejercicio y periodo correspondientes. Se abrirá un formulario web que deberás rellenar con los datos que ya has calculado.

Las casillas clave que deberás completar son las siguientes:

- Casilla [01]: Aquí consignarás el total de ingresos computables acumulados desde el inicio del año hasta el final del trimestre.

- Casilla [02]: En esta casilla introducirás el total de gastos deducibles acumulados durante el mismo periodo.

- Casilla [03]: El formulario calculará automáticamente el rendimiento neto (Casilla 01 - Casilla 02).

- Casilla [04]: Aquí se aplica el 20% al rendimiento neto para obtener la cuota inicial.

- Casillas [05] y [06]: Sirven para restar los pagos de trimestres anteriores y las retenciones soportadas durante el año.

- Casilla [07]: Es el resultado final del cálculo, la cuota a pagar en este trimestre.

Tras rellenar todos los campos y verificar que los datos son correctos, el sistema te mostrará el resultado final. Este puede ser de tres tipos: a ingresar, si tienes que pagar a Hacienda; negativo o a deducir, si tus gastos superan a tus ingresos (el resultado se compensará en futuros trimestres); o cero, si el resultado es nulo. Si el resultado es a ingresar, tendrás que proceder al pago.

Para el pago, tienes dos opciones principales. La más cómoda es la domiciliación bancaria, que puedes seleccionar si presentas el modelo dentro de los primeros 15 días del periodo de declaración (por ejemplo, hasta el 15 de abril para el 1T). Si presentas más tarde o prefieres otra opción, puedes generar un NRC (Número de Referencia Completo), que es un código que obtienes tras realizar el pago directamente a través de la pasarela de pago de la AEAT o de la banca online de tu entidad colaboradora. Una vez obtenido el NRC, lo introduces en el formulario y finalizas la presentación.

Deja de calcular a mano: cómo Frihet automatiza tus impuestos

El cálculo manual del IRPF autónomo utilizando hojas de cálculo es una práctica extendida, pero inherentemente arriesgada y terriblemente ineficiente. Un simple error de fórmula, una factura olvidada o un gasto mal categorizado puede distorsionar por completo tu cálculo, llevándote a pagar de más o, peor aún, a recibir una sanción de Hacienda. El tiempo que inviertes en recopilar tickets, revisar movimientos bancarios y sumar cifras es tiempo que no dedicas a hacer crecer tu negocio.

La migración desde un sistema manual a una plataforma de gestión integrada es un salto cualitativo en la profesionalización de tu actividad. Como detallamos en nuestra guía sobre cómo pasar de Excel a un ERP, centralizar tu información financiera no solo reduce drásticamente el riesgo de error humano, sino que te proporciona una visibilidad que una hoja de cálculo jamás podrá ofrecer.

Aquí es donde una plataforma como Frihet transforma por completo tu relación con los impuestos. Frihet se conecta de forma segura con tus cuentas bancarias y concilia automáticamente cada ingreso con su factura de venta correspondiente. Al mismo tiempo, captura y categoriza tus gastos, aprendiendo de tus patrones para que la gestión sea cada vez más autónoma. ¿El resultado? Tu rendimiento neto se calcula en tiempo real, cada día del año.

Cuando llega la fecha de presentar el Modelo 130, no tienes que empezar un proceso de arqueología financiera de tres meses. Simplemente accedes a tu dashboard financiero en tiempo real en Frihet, seleccionas el periodo, y la plataforma te proporciona las cifras exactas que necesitas para las casillas [01] e [02]. Lo que antes te llevaba horas de estrés y doble verificación, ahora se resuelve en menos de cinco minutos con total confianza en la precisión de los datos.

Esta automatización va más allá de la simple presentación de impuestos. Te permite tener una previsión fiscal constante, sabiendo en todo momento cuánto IRPF estás generando. Esto te ayuda a planificar tu tesorería, evitar sorpresas desagradables y tomar decisiones de negocio más inteligentes, basadas en datos actualizados y fiables. Dejar de ser reactivo ante los impuestos y pasar a gestionarlos proactivamente es la ventaja competitiva que te ofrece la tecnología.

Toma el control definitivo de tu IRPF

Descubre cómo miles de autónomos han dejado atrás las hojas de cálculo y gestionan sus impuestos en minutos con Frihet. Tu tiempo es demasiado valioso para dedicarlo a la burocracia.

Preguntas frecuentes

¿Qué pasa si mis retenciones son mayores que el pago del Modelo 130?

En el cálculo del Modelo 130, las retenciones que te han practicado se restan del pago fraccionado. Si el importe de las retenciones soportadas es mayor que el 20% de tu rendimiento neto, el resultado del modelo será cero o negativo, por lo que no tendrás que pagar nada en ese trimestre.

¿Todos los autónomos tienen que presentar el Modelo 130?

No. Solo estás obligado a presentar el Modelo 130 si en el año anterior más del 70% de tus ingresos no tuvieron retención. Si la mayoría de tus facturas (más del 70%) van dirigidas a empresas españolas y llevan la retención correspondiente, no tienes que presentar este modelo trimestral.

¿Qué gastos puedo deducir en el IRPF como autónomo?

Puedes deducir cualquier gasto que esté directamente relacionado con tu actividad económica, esté debidamente justificado con una factura completa y registrado contablemente. Esto incluye la cuota de autónomos, alquiler de oficina, suministros, software, marketing, servicios profesionales, seguros, y muchos otros.

¿Cómo afecta el IRPF trimestral a mi declaración de la Renta anual?

Todos los pagos que realizas a través del Modelo 130 y todas las retenciones que te han practicado durante el año son anticipos a cuenta de tu IRPF anual. Al hacer la declaración de la Renta (Modelo 100), se calculará tu cuota final de IRPF para todo el año y se restarán todos estos anticipos. El resultado final será a pagar, si adelantaste menos de lo debido, o a devolver, si adelantaste de más.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Qué pasa si mis retenciones son mayores que el pago del Modelo 130?

En el cálculo del Modelo 130, las retenciones que te han practicado se restan del pago fraccionado. Si el importe de las retenciones soportadas es mayor que el 20% de tu rendimiento neto, el resultado del modelo será cero o negativo, por lo que no tendrás que pagar nada en ese trimestre.

¿Todos los autónomos tienen que presentar el Modelo 130?

No. Solo estás obligado a presentar el Modelo 130 si en el año anterior más del 70% de tus ingresos no tuvieron retención. Si la mayoría de tus facturas (más del 70%) van dirigidas a empresas españolas y llevan la retención correspondiente, no tienes que presentar este modelo trimestral.

¿Qué gastos puedo deducir en el IRPF como autónomo?

Puedes deducir cualquier gasto que esté directamente relacionado con tu actividad económica, esté debidamente justificado con una factura completa y registrado contablemente. Esto incluye la cuota de autónomos, alquiler de oficina, suministros, software, marketing, servicios profesionales, seguros, y muchos otros.

¿Cómo afecta el IRPF trimestral a mi declaración de la Renta anual?

Todos los pagos que realizas a través del Modelo 130 y todas las retenciones que te han practicado durante el año son anticipos a cuenta de tu IRPF anual. Al hacer la declaración de la Renta (Modelo 100), se calculará tu cuota final de IRPF para todo el año y se restarán todos estos anticipos. El resultado final será a pagar, si adelantaste menos de lo debido, o a devolver, si adelantaste de más.