Modelo 349 y Alta en el ROI: Guía Intracomunitaria para Autónomos (2026)

Cómo facturar a clientes de la UE sin IVA: alta en el ROI, verificación VIES y presentación del modelo 349. Guía completa para autónomos que facturan en Europa, con el motor multi-divisa de Frihet.

TL;DR: Si facturas a empresas de la UE necesitas: (1) darte de alta en el ROI a través del modelo 036, (2) verificar que tu cliente tiene NIF-IVA válido en VIES antes de emitir, (3) emitir la factura sin IVA aplicando inversión del sujeto pasivo y (4) declarar esas operaciones en el modelo 349. Sin ROI no puedes facturar sin IVA a la UE. Sin VIES no puedes aplicar el tipo 0%. Sin 349 incumples la obligación informativa.

Puntos clave

- El alta en el ROI se tramita marcando la casilla 582 del modelo 036. Sin ella, no puedes emitir facturas sin IVA a clientes UE, aunque ellos tengan NIF-IVA válido.

- Verificar el NIF-IVA del cliente en VIES (ec.europa.eu/taxation_customs/vies) antes de emitir es condición legal para aplicar el tipo 0% (inversión del sujeto pasivo). Guarda el justificante de la consulta.

- El modelo 349 es una declaración informativa, no genera pago. Se presenta mensual si superas 50.000 € en operaciones intracomunitarias en el trimestre en curso o en alguno de los cuatro anteriores; trimestral en el resto de casos.

- Cada entrega o prestación intracomunitaria exenta del 349 se refleja también en tu modelo 303: la base va en la casilla 59 (entregas intracomunitarias de bienes y servicios), que es meramente informativa y no altera la cuota a pagar.

- Si vendes a consumidores finales (B2C) de la UE y superas los umbrales por país, el régimen es distinto: necesitas el OSS (One Stop Shop), no el 349. Esta guía cubre solo operaciones B2B (empresa a empresa).

Contenidos

Si tienes clientes en Alemania, Francia o cualquier otro país de la UE, antes de emitir esa primera factura sin IVA necesitas tres cosas: estar dado de alta en el ROI, verificar al cliente en VIES y conocer el modelo 349. Ninguna de las tres es opcional. Esta guía cubre las tres, en orden.

¿Qué son las operaciones intracomunitarias?

Una operación intracomunitaria es cualquier entrega de bienes o prestación de servicios entre un operador español y un operador de otro estado miembro de la UE, cuando ambos están dados de alta como operadores intracomunitarios.

El principio básico del IVA intracomunitario: el impuesto se paga en destino, no en origen. Si un autónomo español presta un servicio a una empresa francesa, no aplica IVA español. La empresa francesa lo declara en Francia bajo el mecanismo de inversión del sujeto pasivo.

Esto no es una ventaja fiscal ni un hueco legal. Es el diseño del sistema europeo desde la Directiva 2006/112/CE, transpuesta en España en el artículo 25 de la Ley del IVA.

Dos condiciones deben cumplirse para que aplique:

- Tú estás dado de alta en el ROI (con tu NIF-IVA español:

ES+ tu NIF). - Tu cliente también está dado de alta como operador intracomunitario en su país, y puedes verificarlo en VIES.

Si falta cualquiera de las dos, el IVA no se puede eximir.

El ROI (Registro de Operadores Intracomunitarios): cómo darte de alta

El ROI no es un registro separado. Es una sección dentro del censo de empresarios de la AEAT. Solicitar el alta requiere presentar el modelo 036 marcando la casilla 582 (“Solicitud de alta en el Registro de Operadores Intracomunitarios”).

Si ya estás dado de alta como autónomo y nunca has marcado esa casilla, no estás en el ROI, aunque lleves años facturando.

Cómo tramitarlo

- Entra en la Sede Electrónica de la AEAT (sede.agenciatributaria.gob.es).

- Accede al modelo 036 con certificado digital o Cl@ve PIN.

- En la página 5 del formulario, marca la casilla 582.

- Indica la fecha de inicio de las operaciones intracomunitarias previstas.

- Presenta el modelo. La AEAT dispone de un plazo máximo de tres meses para resolver; si no contesta en ese plazo, la solicitud se entiende denegada (silencio negativo). En la práctica la concesión suele ser más rápida, pero no la des por hecha: no factures sin IVA hasta tener el NIF-IVA asignado y verificable en VIES.

La AEAT puede pedir documentación adicional o hacer comprobaciones. En algunos casos solicitan visita o entrevista, especialmente si el negocio es reciente o la actividad genera dudas. Es poco frecuente pero ocurre.

Una vez concedido el alta, recibirás tu NIF-IVA comunitario: ES seguido de tu NIF (ejemplo: ESB12345678 para una SL o ES12345678A para un autónomo persona física).

¿Qué pasa si dejo de operar con la UE?

Si dejas de tener actividad intracomunitaria durante más de un año, la AEAT puede darte de baja del ROI de oficio. Si retomas operaciones, deberás solicitar el alta de nuevo vía modelo 036.

VIES: cómo verificar el NIF-IVA de tu cliente UE

Antes de emitir cada factura intracomunitaria sin IVA, debes verificar que el NIF-IVA de tu cliente es válido en el momento de la emisión. No en el momento de la firma del contrato. En el momento de la factura.

La herramienta oficial es el VIES (VAT Information Exchange System), gestionado por la Comisión Europea:

ec.europa.eu/taxation_customs/vies

Introduces el país y el número de IVA de tu cliente. El sistema confirma si está activo o no.

Por qué importa guardar el justificante

Si la AEAT revisa tus operaciones intracomunitarias, exigirá prueba de que verificaste la validez del NIF-IVA antes de facturar. Un pantallazo con fecha y hora de la consulta VIES es suficiente. Sin ese justificante, la carga de prueba de la exención recae completamente en ti.

Guarda la consulta VIES para cada factura. No es burocracia por burocracia: es lo que te cubre ante un requerimiento.

A veces VIES devuelve “no se puede verificar” porque el sistema del país en cuestión está temporalmente caído. Eso no significa que el NIF sea inválido. En ese caso, intenta la consulta en otro momento y guarda registro de ambos intentos. Si el resultado sigue siendo indeterminado, puedes contrastar directamente con la administración tributaria del país.

Cómo facturar a la UE sin IVA (inversión del sujeto pasivo)

Una vez tienes el ROI y has verificado el NIF-IVA del cliente en VIES, la factura sigue el formato habitual con tres diferencias:

| Campo | Factura nacional | Factura intracomunitaria |

|---|---|---|

| Tipo de IVA | 21% / 10% / 4% | 0% (exenta) |

| Cuota de IVA | Se calcula y aparece | 0,00 € |

| Mención legal | No requerida | Obligatoria (ver abajo) |

Mención obligatoria en la factura

La factura debe incluir una mención que indique el motivo de la exención. El texto estándar:

Operación exenta de IVA. Artículo 25 de la Ley 37/1992 del Impuesto sobre el Valor Añadido. Artículo 138 de la Directiva 2006/112/CE del Consejo. Inversión del sujeto pasivo.

También puedes optar por el formato más conciso si tu cliente lo acepta:

VAT reverse charge — Art. 44 Directive 2006/112/EC.

Ambos son válidos. Lo que no puede faltar: el NIF-IVA del cliente (con el prefijo de país) y tu propio NIF-IVA español.

Ejemplo de factura intracomunitaria

| Concepto | Importe |

|---|---|

| Consultoría estratégica (10h × 150 €/h) | 1.500,00 € |

| Base imponible | 1.500,00 € |

| IVA (0% — Inversión del sujeto pasivo) | 0,00 € |

| Total a pagar | 1.500,00 € |

NIF-IVA emisor: ES12345678A · NIF-IVA receptor: DE987654321 Operación exenta. Art. 25 LIVA / Art. 138 Dir. 2006/112/CE. Inversión del sujeto pasivo.

El modelo 349: quién lo presenta, periodicidad y plazos

El modelo 349 es la declaración informativa de operaciones intracomunitarias. No genera pago. Informa a la AEAT de qué has vendido (o comprado) a operadores de otros países de la UE, para que los datos se crucen con los que esos operadores declaran en sus países.

Quién lo presenta

Todo autónomo o empresa español que realice cualquiera de estas operaciones:

- Entregas intracomunitarias de bienes (vendes y envías físicamente mercancía a otro estado UE).

- Adquisiciones intracomunitarias de bienes (compras mercancía que viene de otro estado UE).

- Prestaciones de servicios intracomunitarias (prestas servicios a un operador de la UE, el caso más habitual para freelancers y consultores).

- Recepciones de servicios intracomunitarios (contratas servicios a un proveedor de la UE, como una suscripción de software B2B).

Si en un periodo no has tenido ninguna de estas operaciones, no presentas el 349 ese periodo.

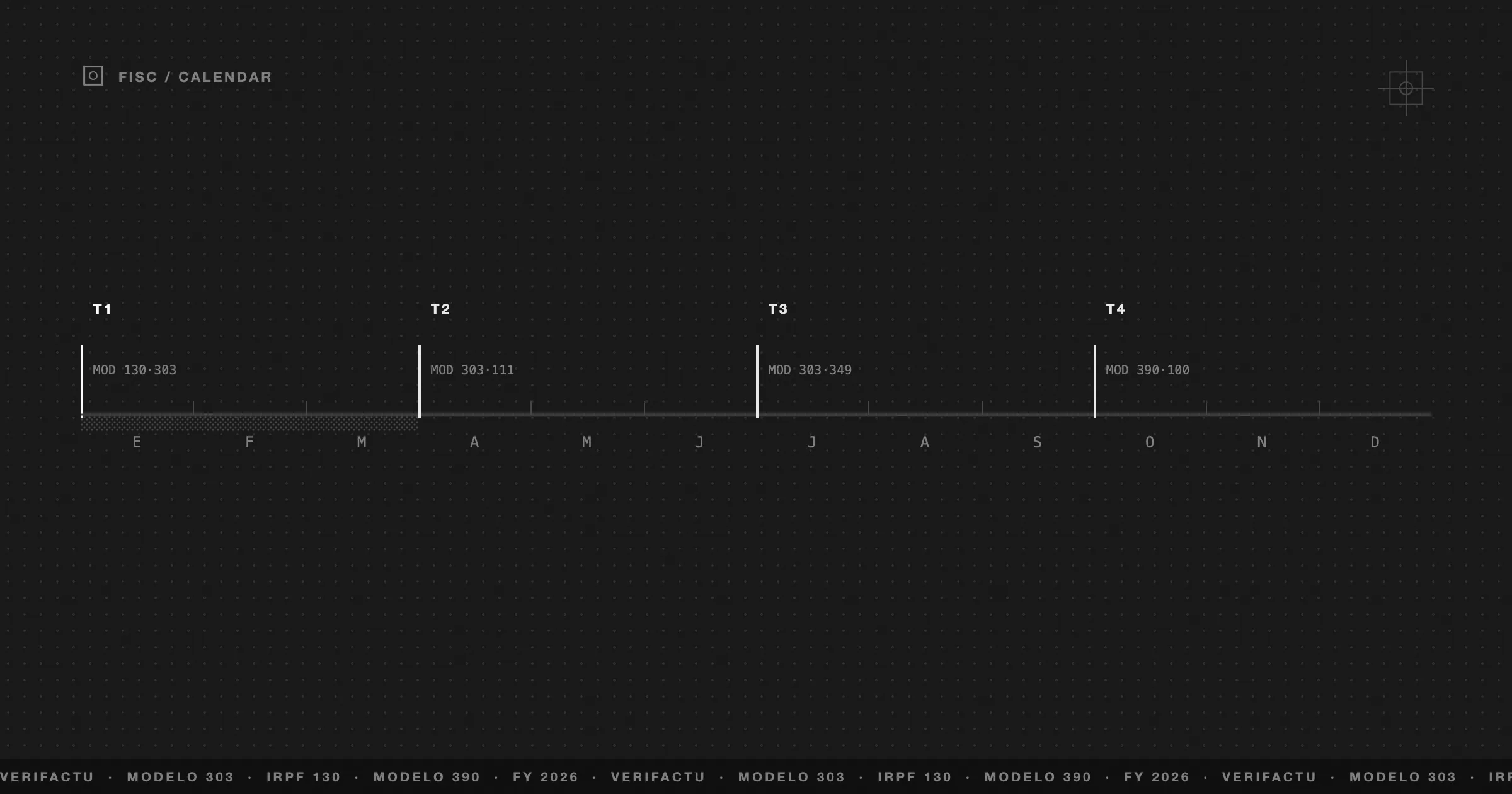

Periodicidad (vigente 2026)

| Situación | Periodicidad |

|---|---|

| Importe de operaciones intracomunitarias > 50.000 € en el trimestre en curso o en alguno de los 4 trimestres anteriores | Mensual |

| Resto de casos | Trimestral |

La mayoría de autónomos y freelancers están en el régimen trimestral. Solo si superas los 50.000 € en operaciones UE en un trimestre pasas a mensual ese mes y los siguientes, hasta que vuelvas a estar por debajo durante cuatro trimestres consecutivos.

Plazos de presentación (vigente 2026)

| Periodo | Plazo |

|---|---|

| Trimestral (Q1: ene-mar) | Del 1 al 20 de abril |

| Trimestral (Q2: abr-jun) | Del 1 al 20 de julio |

| Trimestral (Q3: jul-sep) | Del 1 al 20 de octubre |

| Trimestral (Q4: oct-dic) | Del 1 al 20 de enero |

| Mensual | Del 1 al 20 del mes siguiente |

Qué se declara en cada línea

Por cada contraparte (cliente o proveedor intracomunitario), declaras:

- Su NIF-IVA (con prefijo de país).

- El código de operación (

Spara prestaciones de servicios;Epara entregas de bienes;Apara adquisiciones de bienes;Rpara recepciones de servicios). - La base imponible total del periodo con esa contraparte.

No se declaran operaciones B2C (a consumidores finales), ni operaciones con países de fuera de la UE, ni operaciones exentas por motivos distintos a la intracomunitariedad (como las exenciones de los artículos 20-26 LIVA).

Relación entre el 349 y tu modelo 303

Muchos autónomos no entienden cómo encajan el 349 y el 303. Son complementarios, no alternativos.

El 349 es informativo: dices qué has hecho. El 303 es liquidatorio: calculas el IVA que debes (o que te devuelven).

Las operaciones intracomunitarias que declaras en el 349 deben reflejarse también en tu modelo 303:

| Tipo de operación | Dónde va en el 303 |

|---|---|

| Entregas intracomunitarias de bienes y prestaciones de servicios (ventas) | Casilla 59 (Entregas intracomunitarias de bienes y servicios) — informativa, no altera la cuota |

| Adquisiciones intracomunitarias de bienes y servicios (compras) | Casilla 10 (base) + casilla 11 (cuota) como IVA devengado, y las mismas bases/cuotas en el bloque de IVA deducible en adquisiciones intracomunitarias |

Una aclaración que confunde a muchos: en el 303 vigente, la casilla 59 agrupa tanto las entregas de bienes como las prestaciones de servicios intracomunitarias (no hay casilla separada para servicios), y la casilla 10/11 agrupa las adquisiciones de bienes y de servicios de la UE. No las separes.

Las ventas intracomunitarias no llevan IVA repercutido (van en la casilla 59, informativa). Las compras intracomunitarias generan un apunte simétrico: devengas IVA por la adquisición (casilla 10/11) pero también lo deduces, con resultado neto cero si la actividad es totalmente sujeta y no exenta.

Qué pasa si no presentas o presentas fuera de plazo

El modelo 349 es una declaración informativa. No presentarlo, presentarlo tarde o con datos incorrectos se sanciona conforme al artículo 198 de la Ley General Tributaria (vigente 2026):

- Regla general: 20 € por cada dato o conjunto de datos referidos a una misma persona o entidad que debiera haberse incluido, con un mínimo de 300 € y un máximo de 20.000 €.

- Presentación fuera de plazo sin requerimiento previo (de forma voluntaria): esos importes se reducen a la mitad — mínimo 150 €, máximo 10.000 €.

- Datos inexactos o incompletos (art. 199 LGT): si la declaración se presenta con errores, la sanción es de 20 € por dato con el mismo mínimo de 300 €.

Si el error se traslada al modelo 303 y deja de ingresarse IVA, ya no hablamos de una infracción formal: entra el régimen sancionador general de la cuota no ingresada (art. 191 LGT), bastante más caro.

Los descuadres entre lo que tú declaras en el 349 y lo que tu cliente declara en su país son la causa más frecuente de requerimientos. Por eso la verificación VIES y el NIF-IVA correcto son tan importantes. Si detectas un error después de presentar, lo limpio es una declaración complementaria o sustitutiva antes de que llegue el requerimiento: sale mucho más barato.

Facturas UE, 349 y multi-divisa en un solo flujo con Frihet

Si facturas a clientes europeos en euros, dólares, libras o cualquier otra divisa, el flujo manual es propenso a errores: tipo de cambio, mención legal, casillas del 303, exportación al 349.

El módulo fiscal de Frihet calcula el modelo 349 desde marzo de 2026. Lo que hace en la práctica:

- Detecta las facturas intracomunitarias (cliente con NIF-IVA de otro estado UE, tipo IVA 0%) a partir de tus datos.

- Las agrega en una vista previa del 349 del periodo, desglosadas por contraparte y código de operación.

- Reutiliza esos mismos importes en el cálculo del modelo 303, para que no tengas que sumarlos dos veces a mano.

Conviene ser claro con el alcance: el 349 en Frihet es vista previa y cálculo, no envío. La presentación final es siempre tuya, en la Sede Electrónica de la AEAT con tu certificado. De los modelos que sí generan archivo AEAT (TXT de ancho fijo) para subir directamente, hoy están el 303, el 130, el 111 y el 115; el 349 está en la hoja de ruta.

Si trabajas con clientes en 40 divisas distintas, Frihet convierte al tipo de cambio del día de la operación para el apunte contable, mientras mantiene el importe original en divisa extranjera en la factura.

Si tu cliente o la plataforma de contratación exige factura electrónica estructurada, el servicio de e-invoicing incluye UBL 2.1 y Peppol BIS 3.0 entre sus formatos, de los más aceptados en la UE para operaciones B2B transfronterizas.

¿Facturas a clientes en la UE?

Frihet detecta tus operaciones intracomunitarias, calcula el 349 y las refleja en el 303. Sin sumar a mano. Sin buscar el NIF-IVA en cada factura.

Operativa B2C vs B2B: cuándo el 349 no aplica

Esta guía cubre exclusivamente operaciones B2B (de empresa a empresa). Si vendes a consumidores finales en la UE, el régimen es diferente y el 349 no es la herramienta:

- Por debajo del umbral por país (habitualmente 10.000 € anuales al conjunto de la UE): puedes aplicar IVA español y no necesitas nada más.

- Por encima del umbral: estás obligado a registrarte en el OSS (One Stop Shop, ventanilla única) y declarar IVA en cada país de destino a través de la declaración OSS trimestral en la Sede Electrónica española.

| Operación | Contrapartida | Régimen |

|---|---|---|

| Servicios de consultoría | Empresa alemana con NIF-IVA | Intracomunitaria — ROI + 349 |

| Servicios de consultoría | Particular francés | B2C — IVA español (o OSS si superas umbral) |

| Venta de producto físico | Empresa italiana con NIF-IVA | Entrega intracomunitaria — ROI + 349 |

| Venta de producto físico | Particular italiano | Venta a distancia B2C — OSS si superas umbral |

Si tienes mezcla de clientes B2B y B2C en la UE, puedes tener obligación de 349 y de OSS simultáneamente. Son declaraciones independientes con bases distintas.

FAQ sobre el modelo 349 y el ROI

¿Qué es el ROI y cómo me doy de alta?

El ROI (Registro de Operadores Intracomunitarios) es el censo de empresas y autónomos españoles autorizados a realizar operaciones intracomunitarias sin IVA. Se solicita el alta marcando la casilla 582 del modelo 036 ante la AEAT. Hasta que la AEAT asigna el NIF-IVA (formato ES + NIF), no puedes emitir facturas sin IVA a la UE.

¿Qué pasa si emito una factura sin IVA a la UE sin estar en el ROI?

Si emites sin IVA sin estar dado de alta en el ROI, la operación no cumple los requisitos legales para la exención. La AEAT puede exigirte el IVA no repercutido más los recargos e intereses correspondientes. El alta en el ROI es condición previa, no un trámite posterior.

¿Con qué frecuencia se presenta el modelo 349?

La periodicidad es mensual si en el trimestre en curso o en cualquiera de los cuatro trimestres anteriores el importe de las operaciones intracomunitarias supera los 50.000 € (sin IVA). En el resto de casos, se presenta trimestralmente, coincidiendo en plazo con el modelo 303. Plazo: del 1 al 20 del mes siguiente al periodo (vigente 2026).

¿El modelo 349 genera algún pago a Hacienda?

No. El modelo 349 es una declaración exclusivamente informativa. No implica ningún ingreso ni devolución. Su función es cruzar datos entre las administraciones tributarias de los estados miembros de la UE para detectar fraudes en el tráfico intracomunitario.

¿Puedo facturar sin IVA a cualquier empresa de la UE?

Solo si el cliente tiene NIF-IVA válido verificado en VIES en el momento de emitir la factura. Si el cliente es un consumidor final (particular) o una entidad sin NIF-IVA, debes repercutir el IVA español. Verifica siempre antes de emitir y guarda el justificante.

¿Qué es la inversión del sujeto pasivo en una factura intracomunitaria?

La inversión del sujeto pasivo (reverse charge) significa que el obligado a declarar y pagar el IVA es el receptor de la factura (tu cliente en la UE), no el emisor (tú). Tú emites sin IVA y añades la mención “Operación exenta. Art. 25 LIVA / Art. 138 Directiva 2006/112/CE. Inversión del sujeto pasivo”. El cliente lo declara en su país.

Resumen ejecutivo (vigente 2026):

- ROI: Alta vía modelo 036, casilla 582. Espera el NIF-IVA antes de emitir.

- VIES: Verifica el NIF-IVA de cada cliente antes de cada factura. Guarda el justificante.

- Factura: Tipo 0%, mención legal de inversión del sujeto pasivo, NIF-IVA de ambas partes.

- Modelo 303: Refleja las ventas intracomunitarias en la casilla 59 (informativa) y las compras en la casilla 10/11.

- Modelo 349: Declara todas las operaciones intracomunitarias del periodo. Trimestral (o mensual si superas 50.000 €). Plazo: 1-20 del mes siguiente. Sin pago.

Si estás empezando a facturar a Europa, la curva es corta. El primer trimestre cuesta un poco más. Después es rutina.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Qué es el ROI y cómo me doy de alta?

El ROI (Registro de Operadores Intracomunitarios) es el censo de empresas y autónomos españoles autorizados a realizar operaciones intracomunitarias sin IVA. Se solicita el alta marcando la casilla 582 del modelo 036 ante la AEAT. Hasta que la AEAT asigna el NIF-IVA (formato ES + NIF), no puedes emitir facturas sin IVA a la UE.

¿Qué pasa si emito una factura sin IVA a la UE sin estar en el ROI?

Si emites sin IVA sin estar dado de alta en el ROI, la operación no cumple los requisitos legales para la exención. La AEAT puede exigirte el IVA no repercutido más los recargos e intereses correspondientes. El alta en el ROI es condición previa, no un trámite posterior.

¿Con qué frecuencia se presenta el modelo 349?

La periodicidad es mensual si en el trimestre en curso o en cualquiera de los cuatro trimestres anteriores el importe de las operaciones intracomunitarias supera los 50.000 € (sin IVA). En el resto de casos, se presenta trimestralmente, coincidiendo en plazo con el modelo 303. Plazo: del 1 al 20 del mes siguiente al periodo.

¿El modelo 349 genera algún pago a Hacienda?

No. El modelo 349 es una declaración exclusivamente informativa. No implica ningún ingreso ni devolución. Su función es cruzar datos entre las administraciones tributarias de los estados miembros de la UE para detectar fraudes en el tráfico intracomunitario.

¿Puedo facturar sin IVA a cualquier empresa de la UE?

Solo si el cliente tiene NIF-IVA válido verificado en VIES en el momento de emitir la factura. Si el cliente es un consumidor final (particular) o una entidad sin NIF-IVA, debes repercutir el IVA español. Verifica siempre antes de emitir y guarda el justificante.

¿Qué es la inversión del sujeto pasivo en una factura intracomunitaria?

La inversión del sujeto pasivo (reverse charge) significa que el obligado a declarar y pagar el IVA es el receptor de la factura (tu cliente en la UE), no el emisor (tú). Tú emites sin IVA y añades la mención "Operación exenta. Art. 25 LIVA / Art. 138 Directiva 2006/112/CE. Inversión del sujeto pasivo". El cliente lo declara en su país.