Facturar de Península a Canarias sin IVA: guía 2026 + DUA

¿Vendes desde la península a Canarias? La operación es exenta de IVA. Aprende qué texto legal poner, el DUA y los errores que te cuestan dinero.

TL;DR: Vender desde la península a Canarias es una exportación exenta de IVA, no un olvido. Tu factura va sin IVA con la referencia al artículo 21 de la Ley del IVA, tu cliente canario paga el IGIC en el DUA de importación, y tú declaras la operación en la casilla de exportaciones del Modelo 303. Equivocarte aquí dispara una paralela de la AEAT.

Puntos clave

- Una venta de la península a Canarias es una exportación: factura sin IVA. Canarias está fuera del territorio de aplicación del IVA, así que cobrar el 21% es el error, no la exención.

- La factura debe llevar el texto de exención: operación exenta conforme al artículo 21 de la Ley 37/1992 del IVA. Sin esa mención, Hacienda no acepta el motivo del 0% de IVA.

- Quien paga el impuesto es tu cliente canario: liquida el IGIC de importación (normalmente el 7%) en el DUA al recibir la mercancía. Tú no repercutes nada.

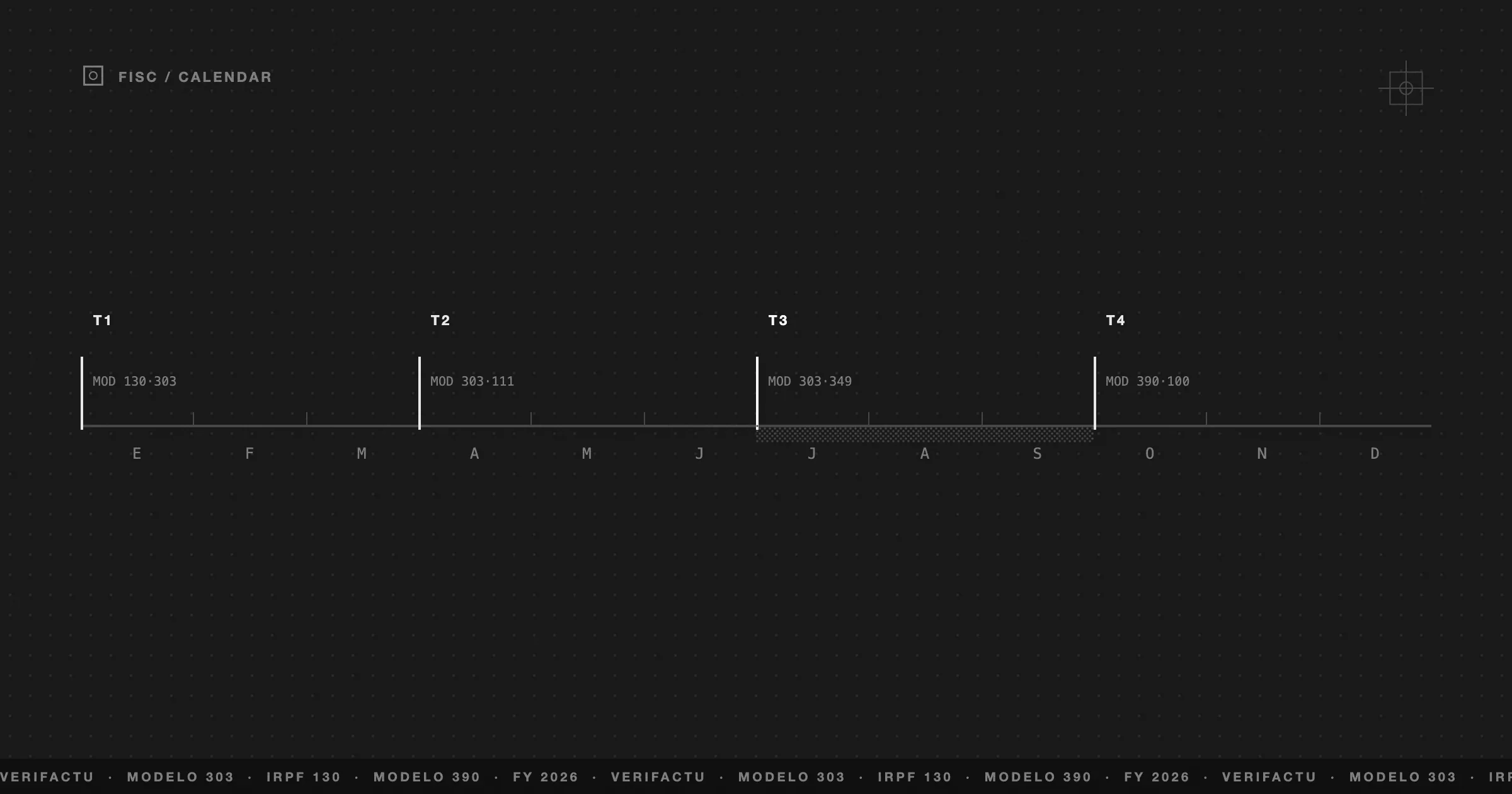

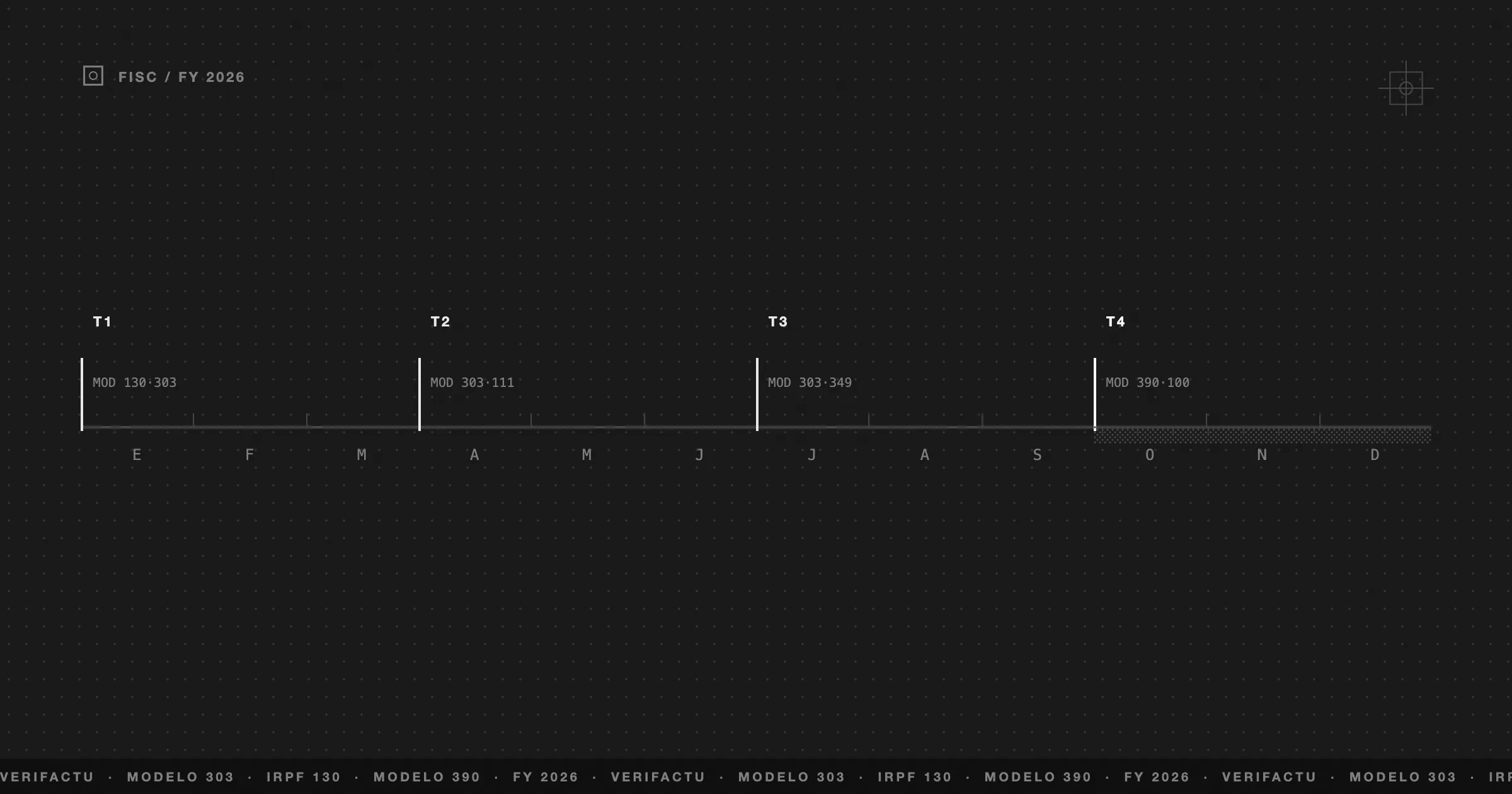

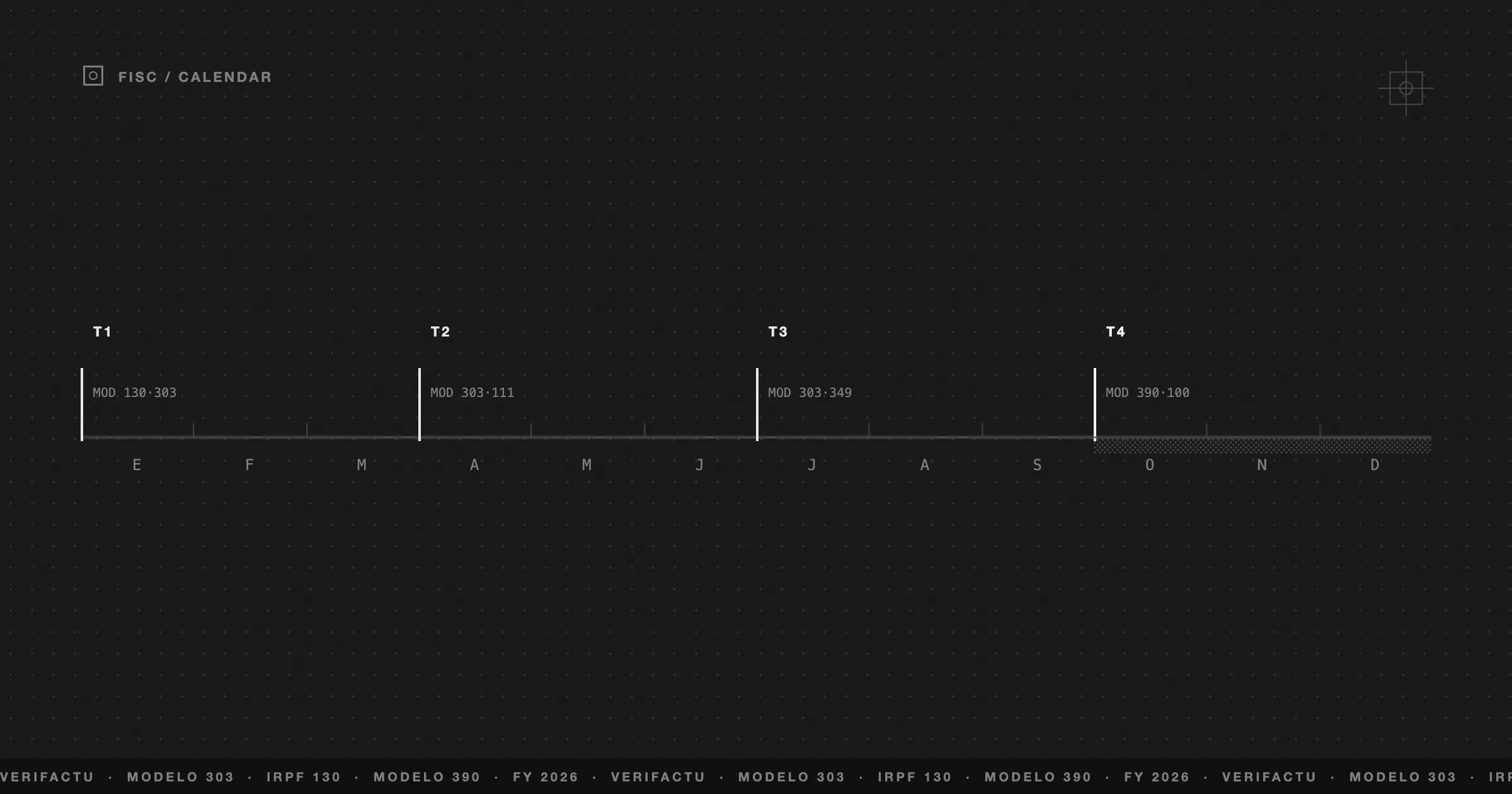

- No es una operación intracomunitaria: no va en el Modelo 349. Va en la casilla 60 de exportaciones del Modelo 303, y si superas 3.005,06 € con ese cliente, en el Modelo 347.

Contenidos

Vendes desde Madrid, Valencia o Barcelona, un cliente de Tenerife te hace un pedido y tu primera duda es si le metes el 21% de IVA. No se lo metes. Vender de la península a Canarias es una exportación exenta de IVA, y cobrar ese 21% es precisamente el error que te puede costar dinero y una llamada de Hacienda.

No es un truco ni una laguna. Es cómo funciona el mapa fiscal de España desde hace décadas, y la mayoría de empresas peninsulares no lo tiene del todo claro porque “Canarias es España” en todo menos en esto. Esta guía te explica por qué la operación va sin IVA, qué texto legal tiene que llevar tu factura, qué es el DUA y quién lo paga, y los errores concretos que disparan una paralela de la AEAT.

Por qué facturar a Canarias es una exportación, no un error

A efectos del IVA, España no es un bloque uniforme. El territorio de aplicación del impuesto son la península y Baleares. Canarias, Ceuta y Melilla quedan fuera. Es la consecuencia del Régimen Económico y Fiscal (REF) canario: en las islas no se aplica IVA, sino el IGIC (Impuesto General Indirecto Canario), gestionado por la Agencia Tributaria Canaria (ATC), no por la AEAT.

La consecuencia práctica es contraintuitiva pero limpia: cuando sacas mercancía de la península con destino a Canarias, fiscalmente estás exportando. Igual que si la enviaras a Suiza o a Marruecos en lo que al IVA respecta. Y las exportaciones están exentas de IVA por el artículo 21 de la Ley 37/1992.

Por eso, si te empeñas en cobrar el 21%, estás repercutiendo un impuesto que no toca. Tu cliente canario tendría que pelearte la devolución, tú tendrías que rectificar la factura, y mientras tanto has declarado un IVA repercutido que no corresponde a tu actividad real. El error no es no cobrar IVA. El error es cobrarlo.

El texto legal exacto que debe llevar tu factura sin IVA

Aquí es donde mucha gente la lía. Saben que va sin IVA, así que dejan la casilla en cero y a otra cosa. Pero una factura sin IVA y sin explicar por qué está incompleta a ojos de Hacienda.

El Reglamento de facturación obliga a que, cuando una operación esté exenta, la factura mencione el precepto que justifica esa exención. No vale un “exento” suelto. Necesitas la referencia legal. Una redacción válida:

Operación exenta del IVA por tratarse de una exportación, conforme al artículo 21 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

Puedes acortarlo a “Exportación exenta de IVA (art. 21 LIVA)”, pero la idea es que la base imponible aparezca, el tipo sea cero y el motivo legal quede escrito. La factura, por lo demás, es una factura normal: tus datos, los del cliente canario con su NIF, la base, y un total que coincide con la base porque no hay cuota de IVA.

Si ya emites con un sistema que distingue el destino del cliente, esto debería salirte automático. Si lo haces a mano en una plantilla, el riesgo es que un día te olvides de quitar el IVA o de poner el texto. Las dos cosas son problemas: una infla tu IVA repercutido, la otra deja la factura formalmente coja.

Qué es el DUA y quién lo paga (spoiler: tu cliente)

Que tú no cobres impuesto no significa que la operación quede libre de gravamen. Significa que el impuesto se paga al otro lado, en Canarias, y lo paga tu cliente.

Cuando la mercancía entra en el archipiélago, fiscalmente es una importación. Y toda importación pasa por aduana mediante el DUA (Documento Único Administrativo), el papel que despacha la entrada de los bienes. En ese momento se liquida el IGIC de importación, que para la mayoría de productos es el tipo general del 7% (frente al 21% de IVA peninsular). Hay tipos distintos —0%, 3%, 9,5%, 15%— según el bien, pero el general es el 7%.

¿Quién gestiona y paga el DUA? El destinatario canario, casi siempre a través de su transportista o un agente de aduanas, que adelanta el IGIC y los gastos de despacho y luego se los cobra. Para ti, vendedor peninsular, el DUA es ajeno: tu responsabilidad es emitir la factura exenta correcta y conservar la prueba de que la mercancía salió hacia Canarias (el documento de transporte). Esa prueba de salida es la que respalda tu exención si Hacienda pregunta.

Conviene avisar al cliente antes de cerrar la venta, sobre todo en e-commerce. El comprador canario que ve “envío gratis” y luego recibe un aviso de la paquetería pidiéndole un 7% de IGIC más gastos del DUA se lleva una sorpresa. Dejarlo claro evita el “esto no me lo dijiste” del lunes por la mañana.

B2B península–Canarias: cómo afecta a tu Modelo 303 (y por qué NO al 349)

Esta es la parte donde se cuela el error más fino, el que pasa el filtro humano y lo caza el cruce automático de la AEAT.

La venta exenta a Canarias no desaparece de tus declaraciones. Va, pero en el sitio correcto:

| Modelo | ¿Va aquí la venta a Canarias? | Dónde / cuándo |

|---|---|---|

| Modelo 303 (IVA trimestral) | Sí | Casilla 60: “Exportaciones y operaciones asimiladas”. Declaras la base exenta, sin cuota. |

| Modelo 390 (resumen anual de IVA) | Sí | Como exportación exenta, dentro del resumen del ejercicio. |

| Modelo 349 (operaciones intracomunitarias) | No | Canarias no es la UE a efectos de IVA. No es una entrega intracomunitaria. |

| Modelo 347 (operaciones con terceros) | Sí, si procede | Si con ese cliente superas 3.005,06 € anuales, se informa como cualquier otra operación. |

El malentendido habitual es meter la venta canaria en el Modelo 349 porque “es España” o porque suena a operación entre territorios. No. El 349 es exclusivamente para operaciones intracomunitarias con otros Estados de la UE. Canarias, a efectos de IVA, es territorio tercero: forma parte de la Unión Aduanera pero está fuera del IVA. Por eso tu venta es una exportación clásica y va a la casilla 60 del 303, no al 349.

Si declaras la base exenta como si fuera una operación interior con IVA, o si la metes en el 349, generas un descuadre entre lo que facturas y lo que declaras. Y ese descuadre es exactamente lo que el sistema de cruces de la AEAT detecta sin intervención humana.

El caso inverso: comprar a un proveedor canario desde la península

Le das la vuelta al mapa y se mantiene la simetría. Si tú estás en la península y compras a un proveedor canario, esa compra es para ti una importación.

El proveedor canario te factura sin IGIC (para él, venderte a la península es una exportación exenta, su espejo del caso anterior). Y cuando la mercancía entra en la península, eres tú quien liquida el IVA de importación —el 21% general que corresponda— a través del DUA de entrada. Ese IVA de importación, si eres empresario o profesional, te lo deduces en tu Modelo 303 como cualquier IVA soportado.

Dicho de otro modo: en la dirección península→Canarias el impuesto lo paga el canario (IGIC); en la dirección Canarias→península lo pagas tú (IVA de importación). El que vende, exento; el que recibe, paga en su territorio. Una vez interiorizas que la línea fiscal está en el mar, todo encaja.

Si quieres el detalle del lado canario de la ecuación —tipos de IGIC, REPEP, obligaciones con la ATC— lo tienes desarrollado en la guía de IGIC vs IVA en Canarias.

Errores que disparan una paralela de la AEAT

Una “paralela” es una liquidación provisional que te manda Hacienda cuando los datos que declaras no cuadran con los que tiene cruzados. En operaciones península–Canarias, estos son los clásicos:

- Cobrar el 21% de IVA “por si acaso”. Repercutes un impuesto improcedente. Tu cliente reclama, tú rectificas, y de paso has declarado IVA repercutido que no toca.

- Factura sin IVA pero sin el texto de exención. Formalmente incompleta. Hacienda no tiene constancia del motivo del 0% y puede tratarla como operación no justificada.

- Meter la venta en el Modelo 349. El error de declaración más típico. Genera un descuadre inmediato porque el 349 es solo UE.

- No declarar la base exenta en la casilla 60 del 303. “Como no hay cuota, no la pongo”. Error: la base exenta también se informa. Su ausencia descuadra el volumen de operaciones.

- No conservar la prueba de salida de la mercancía. Sin documento de transporte ni DUA que acredite que el bien fue a Canarias, no puedes sostener la exención en una comprobación.

La mayoría de estos fallos no son de mala fe. Son de plantilla manual, de copiar una factura antigua, o de declarar el trimestre con prisa el último domingo de plazo. Y todos son evitables si el sistema sabe que el cliente es canario antes de generar la factura.

Cómo configurar Frihet para detectar el destino canario y exonerar el IVA

La fricción de todo esto es que el régimen correcto depende de dónde está el cliente, y eso es justo lo que un sistema de facturación puede resolver sin que tú lo pienses cada vez.

En Frihet, al dar de alta a un cliente con dirección en Canarias, el sistema reconoce el destino y, en la factura de venta de bienes, marca la operación como exportación exenta: tipo cero y la mención al artículo 21 de la Ley del IVA en el cuerpo de la factura, sin que tengas que recordar el redactado. La base imponible queda registrada para que aparezca después donde debe.

Eso enlaza con los modelos. Frihet calcula tus modelos fiscales —303, 390, 347, entre otros— como borrador con exportación en PDF y en TXT con el formato de ancho fijo de la AEAT para presentar en la Sede Electrónica. La base exenta a Canarias cae en la casilla 60 del 303, no en el 349. Conviene ser honesto en esto: salvo VeriFactu —que sí envía la factura directamente a la AEAT con tu certificado digital—, el resto de modelos son borrador y exportación, no presentación automática. Tú revisas y presentas; el sistema te quita el trabajo de cuadrar las casillas, no la firma final.

Y si operas en las dos direcciones —vendes a Canarias y compras allí—, el mismo criterio de destino aplica el tratamiento correcto en cada caso, sin que tengas que recordar de memoria si esta factura era exportación o importación.

Empieza sin tarjeta

Puedes crear tu cuenta y emitir facturas exentas a Canarias en el plan gratuito (0 €, hasta 999 facturas al mes y 30 mensajes de IA), sin tarjeta. Si facturas a las islas con frecuencia, lo agradecerás cada trimestre.

Para el contexto general de cómo emitir bien tus facturas, tienes la guía de facturación para autónomos en España y el paso a paso del Modelo 303. Y si tu negocio vende fuera de España, el salto natural es facturar en 170+ divisas desde España: la lógica de “el impuesto sigue al destino” es la misma, solo cambia la frontera.

Información general actualizada a 2026. Los tipos y umbrales citados (IGIC general 7%, IVA general 21%, umbral del Modelo 347 de 3.005,06 €) corresponden a la normativa vigente en 2026; verifica tu caso concreto con tu gestoría, sobre todo si vendes servicios en lugar de bienes, donde las reglas de localización pueden diferir.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Por qué no llevo IVA si vendo a Canarias dentro de España?

Porque a efectos del IVA, Canarias no forma parte del territorio español de aplicación del impuesto. La península y Baleares están dentro; Canarias, Ceuta y Melilla, fuera. Una venta de mercancía de la península a Canarias se considera una exportación exenta conforme al artículo 21 de la Ley 37/1992. Por eso facturas sin IVA, no porque haya un olvido.

¿Qué texto exacto pongo en la factura sin IVA a Canarias?

Una mención del tipo: 'Operación exenta del IVA por exportación, artículo 21 de la Ley 37/1992'. La normativa de facturación obliga a indicar el precepto que justifica la exención. Si dejas la factura sin IVA y sin esa referencia, formalmente es una factura incompleta y Hacienda puede no aceptar el motivo del 0%.

¿Quién paga entonces el impuesto, yo o mi cliente canario?

Tu cliente. Cuando la mercancía entra en Canarias se considera una importación y se liquida el IGIC de importación (el tipo general es del 7% en 2026) a través del DUA. Lo paga el destinatario canario, normalmente vía su transportista o agente de aduanas. Tú no repercutes ni IVA ni IGIC.

¿Esta venta va en el Modelo 349 de operaciones intracomunitarias?

No. El 349 es solo para operaciones intracomunitarias con otros países de la UE. Canarias está dentro del territorio aduanero pero fuera del IVA, así que vender allí es una exportación, no una entrega intracomunitaria. La operación se declara en la casilla 60 del Modelo 303 (exportaciones y operaciones asimiladas) y, si superas 3.005,06 € anuales con ese cliente, en el Modelo 347.