Modelo 303: Guía Paso a Paso para Autónomos

Guía paso a paso para rellenar el modelo 303 de IVA trimestral: plazos, casillas clave, ejemplos reales y cómo evitar errores frecuentes.

Puntos clave

- Solo necesitas rellenar unas 10 casillas de las 80+ del modelo 303

- Presentar fuera de plazo tiene recargo automático: 1% más un 1% por cada mes completo de retraso; a partir de los 12 meses, 15% fijo más intereses

- Si tu resultado es negativo, puedes compensar en trimestres siguientes o pedir devolución en Q4

Contenidos

El modelo 303 es la declaración trimestral de IVA. Si eres autónomo en España, lo presentas cuatro veces al año. Parece complicado porque el formulario tiene más de 80 casillas, pero la realidad es que un autónomo estándar solo necesita rellenar unas 10. El resto son para casos especiales que probablemente no te afectan.

Esta guía te lleva paso a paso por las casillas que importan, con un ejemplo numérico completo para que veas exactamente qué número va en cada sitio.

Qué es el modelo 303 y quién lo presenta

El modelo 303 es la autoliquidación trimestral de IVA. Calculas cuánto IVA has cobrado a tus clientes (IVA repercutido) y cuánto IVA has pagado en tus compras y gastos (IVA soportado). La diferencia es lo que ingresas en Hacienda o, si has pagado más de lo que has cobrado, lo que compensas o solicitas que te devuelvan.

Están obligados a presentarlo todos los autónomos y empresas dados de alta en Hacienda, con estas excepciones:

- Autónomos en recargo de equivalencia (comercio minorista): no presentan el 303.

- Actividades exentas de IVA sin derecho a deducción (sanitarios, educación reglada, seguros): no presentan el 303.

- Autónomos en régimen especial de agricultura: presentan el modelo 309 en su lugar.

Si facturas con IVA, presentas el 303. Así de simple.

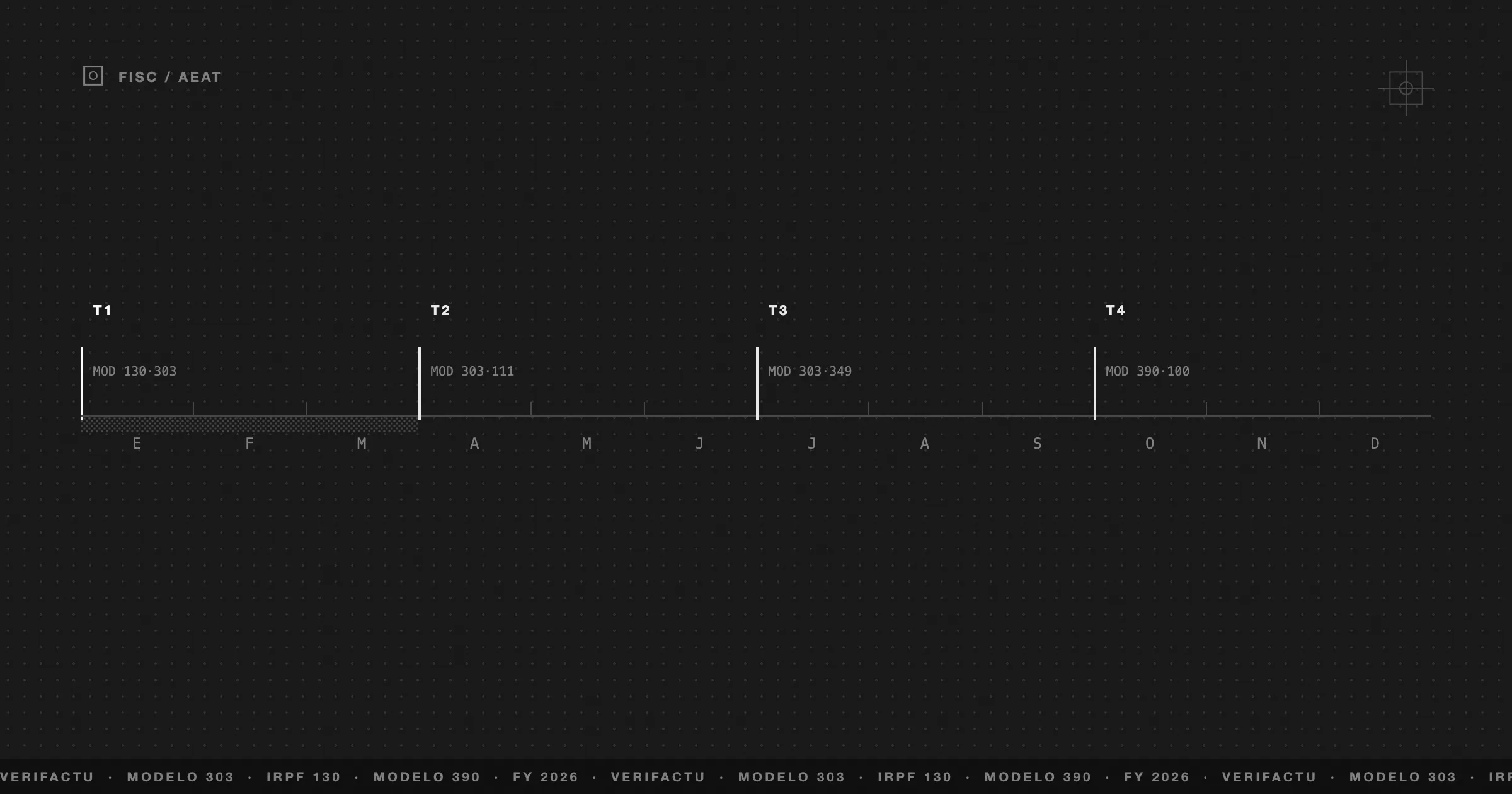

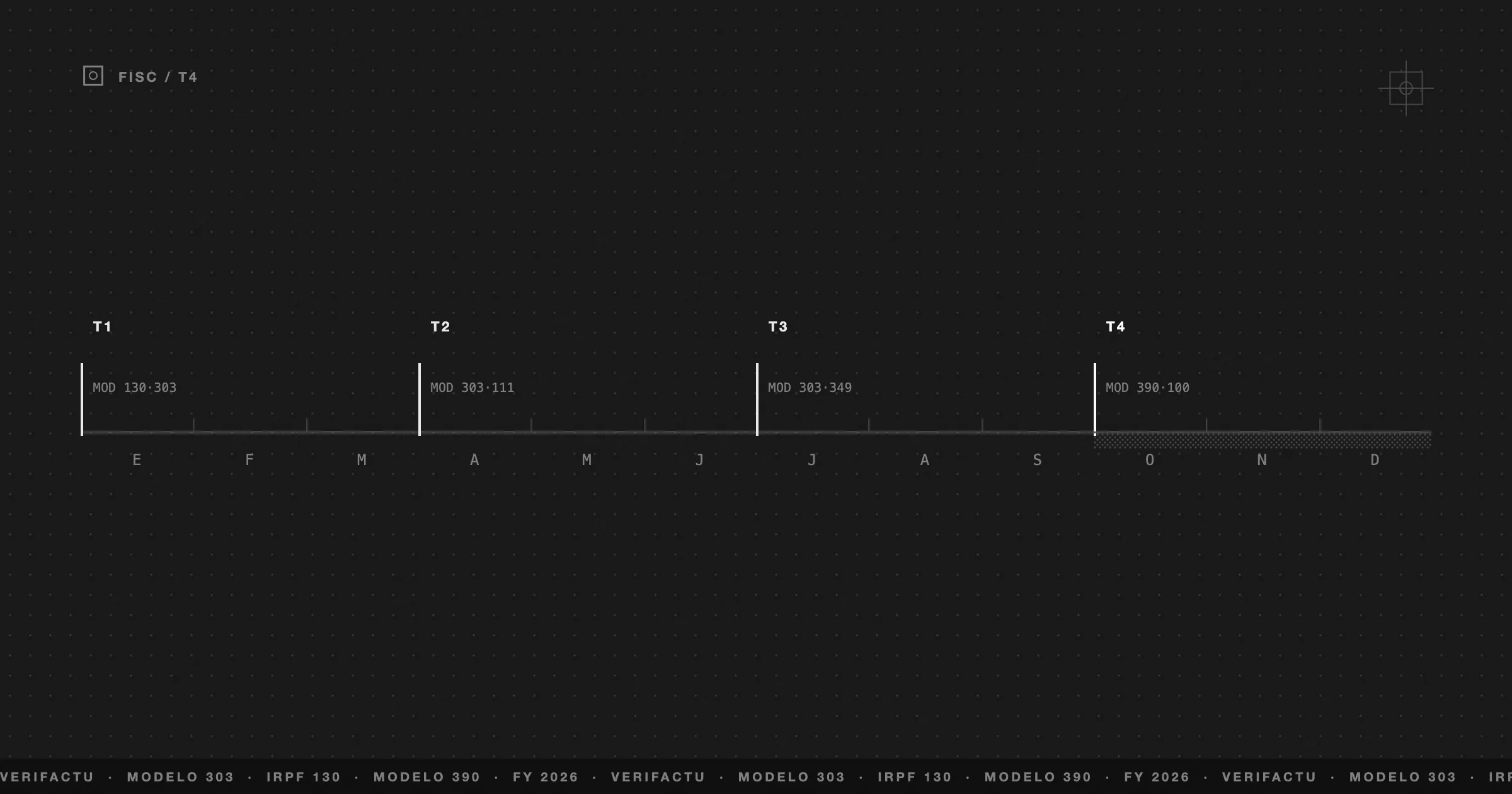

Plazos: las 4 fechas que no puedes olvidar

El modelo 303 se presenta cuatro veces al año, una por cada trimestre natural. Los plazos son fijos y no cambian:

| Trimestre | Periodo | Plazo de presentación | Domiciliación bancaria |

|---|---|---|---|

| 1T | Enero - Marzo | 1 al 20 de abril | Hasta el 15 de abril |

| 2T | Abril - Junio | 1 al 20 de julio | Hasta el 15 de julio |

| 3T | Julio - Septiembre | 1 al 20 de octubre | Hasta el 15 de octubre |

| 4T | Octubre - Diciembre | 1 al 30 de enero | Hasta el 25 de enero |

El cuarto trimestre tiene un plazo más largo (30 días en vez de 20) porque coincide con el cierre anual. Es también el único trimestre en el que puedes solicitar la devolución del IVA si el resultado acumulado del año es negativo. Si quieres ver todos tus vencimientos de un vistazo, el calendario fiscal de autónomos y pymes 2026 reúne las fechas del 303 junto con las del resto de modelos.

Si domicilias el pago (que Hacienda cargue directamente en tu cuenta), el plazo se acorta 5 días. Si prefieres pagar tú con NRC (código de pago), tienes hasta el día 20.

Antes de sentarte: qué necesitas tener preparado

No abras la Sede Electrónica sin tener estos tres elementos listos:

Si llevas tu facturación con un software, estos datos ya los tienes calculados. Si los llevas en Excel, necesitas sumar manualmente el IVA repercutido total y el IVA soportado total del trimestre.

También necesitarás acceso a la Sede Electrónica de la AEAT con certificado digital, Cl@ve PIN o DNI electrónico.

Casilla por casilla: las 10 que importan

El formulario del modelo 303 tiene más de 80 casillas. La mayoría están pensadas para grandes empresas, operaciones intracomunitarias o regímenes especiales. Un autónomo con actividad estándar en España solo necesita tocar estas:

IVA devengado (lo que has cobrado)

| Casilla | Qué poner |

|---|---|

| 01 | Nº de facturas emitidas al tipo general (21%) |

| 02 | Base imponible total de esas facturas |

| 03 | Cuota de IVA resultante (casilla 02 × 0,21) |

Si también has emitido facturas al tipo reducido (10%) o superreducido (4%), usas las casillas 04-06 y 07-09 respectivamente. La mayoría de autónomos solo opera al 21%.

IVA deducible (lo que has pagado)

| Casilla | Qué poner |

|---|---|

| 28 | Base imponible de tus gastos deducibles con IVA |

| 29 | Cuota de IVA soportado en esos gastos |

Si has comprado bienes de inversión (equipos, mobiliario, vehículos con coste superior a 3.005,06 EUR y vida útil mayor a un año), van en las casillas 30-31 en lugar de 28-29.

Resultado

| Casilla | Qué poner |

|---|---|

| 46 | IVA devengado total (suma de casillas 03+06+09…) |

| 64 | IVA deducible total (suma de casillas 29+31+33…) |

| 65 | Diferencia: casilla 46 - casilla 64 |

| 71 | Resultado del trimestre anterior a compensar (si fue negativo) |

| 69 | Resultado final: casilla 65 - casilla 71 |

Si la casilla 69 es positiva, es lo que pagas a Hacienda. Si es negativa, la arrastras al siguiente trimestre (o pides devolución en el 4T).

Ejemplo completo: Ana, diseñadora freelance, Q1 2026

Ana es diseñadora web, autónoma desde 2024. Veamos su primer trimestre de 2026.

Facturas emitidas (enero-marzo)

| Factura | Cliente | Base imponible | IVA (21%) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2.400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1.800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3.200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1.500 EUR | 315 EUR |

| Total | 9.500 EUR | 1.995 EUR |

Gastos con IVA deducible (enero-marzo)

| Gasto | Concepto | Base imponible | IVA (21%) |

|---|---|---|---|

| Coworking | Puesto mensual ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Licencia ×3 meses | 150 EUR | 31,50 EUR |

| Hosting | Servidor anual (prorrateo) | 60 EUR | 12,60 EUR |

| Dominio | Renovación .es | 12 EUR | 2,52 EUR |

| Teléfono | Línea profesional ×3 | 90 EUR | 18,90 EUR |

| Material | Teclado + ratón | 85 EUR | 17,85 EUR |

| Total | 847 EUR | 177,87 EUR |

Cómo rellena Ana su modelo 303

| Casilla | Concepto | Valor |

|---|---|---|

| 01 | Nº facturas al 21% | 5 |

| 02 | Base imponible | 9.500,00 EUR |

| 03 | Cuota IVA repercutido | 1.995,00 EUR |

| 28 | Base gastos deducibles | 847,00 EUR |

| 29 | IVA soportado deducible | 177,87 EUR |

| 46 | Total IVA devengado | 1.995,00 EUR |

| 64 | Total IVA deducible | 177,87 EUR |

| 65 | Diferencia (46 - 64) | 1.817,13 EUR |

| 71 | Compensación trimestre anterior | 0,00 EUR |

| 69 | Resultado: a ingresar | 1.817,13 EUR |

Ana tiene que pagar 1.817,13 EUR a Hacienda antes del 20 de abril. Puede domiciliar el pago (antes del 15 de abril) o pagar con NRC.

Modelo 303 negativo: ¿me devuelven el dinero?

Si tu IVA soportado es mayor que tu IVA repercutido (has gastado más de lo que has facturado), el resultado del 303 sale negativo. Esto pasa con frecuencia al inicio de una actividad, cuando haces inversiones grandes, o en trimestres flojos.

Tienes dos opciones:

Compensar en trimestres siguientes. Es la opción por defecto. El importe negativo se arrastra a la casilla 71 del siguiente trimestre y se resta del resultado. Puedes compensar durante los 4 años siguientes.

Solicitar devolución en el 4T. Solo en la declaración del cuarto trimestre (enero) puedes marcar la casilla “solicitar devolución” para que Hacienda te devuelva el importe acumulado. El plazo legal de devolución es de 6 meses, aunque en la práctica puede ser más rápido.

Errores que Hacienda detecta al instante

La Agencia Tributaria cruza automáticamente los datos del modelo 303 con los de tus clientes y proveedores. Estos son los errores que generan requerimientos con más frecuencia:

Descuadre con facturas de terceros. Si tu cliente declara haberte pagado 5.000 EUR y tú declaras 3.000 EUR, el sistema genera una alerta automática. Con el SII (Suministro Inmediato de Información) y el futuro Verifactu, estos cruces son cada vez más rápidos.

Compensar sin arrastre correcto. Si pones un importe en la casilla 71 (compensación de trimestre anterior) que no coincide con el resultado negativo que declaraste el trimestre pasado, Hacienda lo detecta inmediatamente.

Deducir IVA de gastos no relacionados con la actividad. No todo gasto con IVA es deducible. Solo los directamente vinculados a tu actividad profesional. El IVA de una cena personal no es deducible aunque tengas factura.

Presentar fuera de plazo sin recargo. Si presentas tarde, el sistema ya sabe que el plazo ha vencido. Si no aplicas el recargo correspondiente, recibirás una liquidación paralela.

Cómo Frihet calcula tu 303 automáticamente

Cada factura que emites y cada gasto que registras en Frihet alimenta un cálculo en tiempo real de tu IVA trimestral. No tienes que esperar al final del trimestre para saber cuánto debes a Hacienda — el dashboard te muestra el resultado estimado del 303 en cualquier momento.

Cuando llega el plazo de presentación:

Sin buscar facturas en carpetas. Sin sumar columnas en Excel. Sin rezar para que los números cuadren. Los datos ya están ahí, calculados correctamente, listos para copiar.

El plan gratuito de Frihet incluye 999 facturas al mes con todas las funcionalidades. Suficiente para probar cómo el próximo 303 se calcula solo.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Qué pasa si presento el modelo 303 fuera de plazo?

Si lo presentas voluntariamente antes de que Hacienda te requiera, pagas un recargo del 1% más un 1% adicional por cada mes completo de retraso durante los doce primeros meses; una vez transcurridos doce meses, el recargo es un 15% fijo más intereses de demora. Si Hacienda te requiere antes de que lo presentes, la sanción puede ser del 50% al 150% de la cuota.

¿Tengo que presentar el 303 si no he tenido actividad este trimestre?

Sí. Mientras estés dado de alta en Hacienda como autónomo, debes presentar el modelo 303 cada trimestre, aunque sea a cero. No presentarlo puede suponer una sanción de 100 a 300 EUR.

¿Qué es el modelo 390 y tiene que cuadrar con mis 303?

El modelo 390 es el resumen anual de IVA. Se presenta en enero y debe cuadrar exactamente con la suma de los cuatro modelos 303 trimestrales. No implica un pago adicional, pero su presentación es obligatoria.

¿Necesito certificado digital para presentar el 303?

No es imprescindible. Puedes presentarlo con Cl@ve PIN o con DNI electrónico. El certificado digital es más cómodo si presentas varios modelos, pero no es el único método.

¿Puedo deducir IVA de facturas de trimestres anteriores?

Sí, siempre que no hayan pasado más de 4 años desde la fecha de la factura. Las incluyes en la casilla de IVA deducible del trimestre en que las declares. Es habitual hacerlo cuando descubres facturas de gastos que no habías registrado.