Calendario Fiscal 2026 para Autónomos y Pymes: Todas las Fechas Clave

Calendario fiscal 2026 completo: todos los plazos de IVA, IRPF, retenciones e informativas (modelos 303, 130, 420, 347, 349, 390, 200) mes a mes. Descárgalo y no vuelvas a presentar fuera de plazo.

TL;DR: El calendario fiscal del autónomo gira en torno a cuatro fechas repetidas cada año: 20 de abril, 20 de julio, 20 de octubre y 30 de enero. En cada una presentas el IVA (303 o 420 en Canarias) y el pago fraccionado de IRPF (130). En febrero añades el 347. En enero el 390 y el 180/190. En julio el Impuesto de Sociedades (200) si tienes SL.

Puntos clave

- Cuatro fechas clave se repiten cada trimestre: 20 de abril, 20 de julio, 20 de octubre y 30 de enero. Anótalas ahora.

- El recargo por presentar fuera de plazo es automático: 1% por cada mes completo de retraso, hasta un tope del 15%. A partir de los 12 meses se añaden intereses de demora sobre el exceso.

- Canarias es diferente: en lugar del modelo 303 (IVA) se presenta el modelo 420 (IGIC). Los plazos son los mismos.

- Las declaraciones informativas anuales (347, 390, 180, 190) tienen fechas propias: todas se concentran en enero y febrero.

- Frihet calcula tus impuestos trimestrales en tiempo real y te avisa antes de cada vencimiento para que no te pille desprevenido.

Contenidos

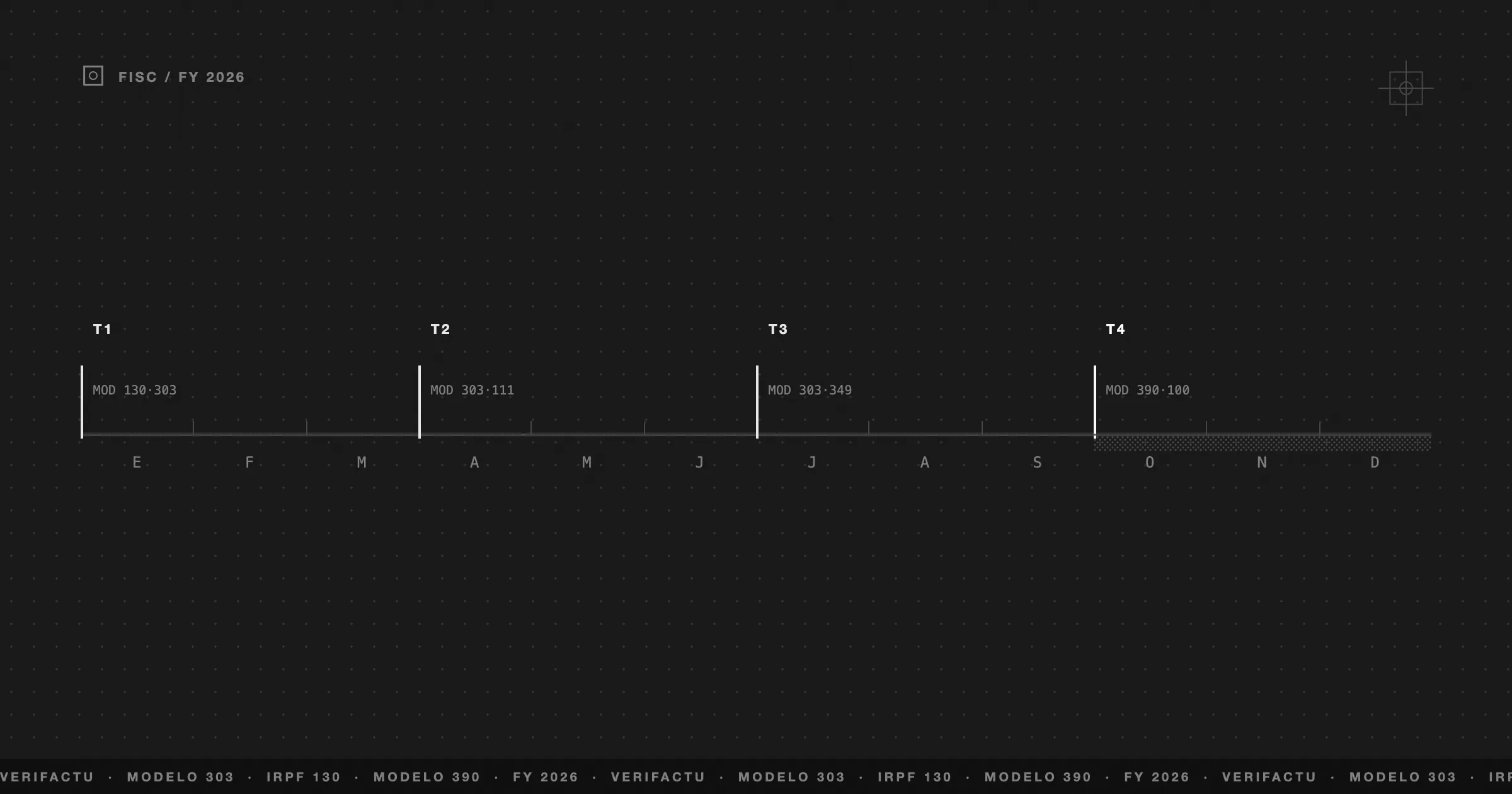

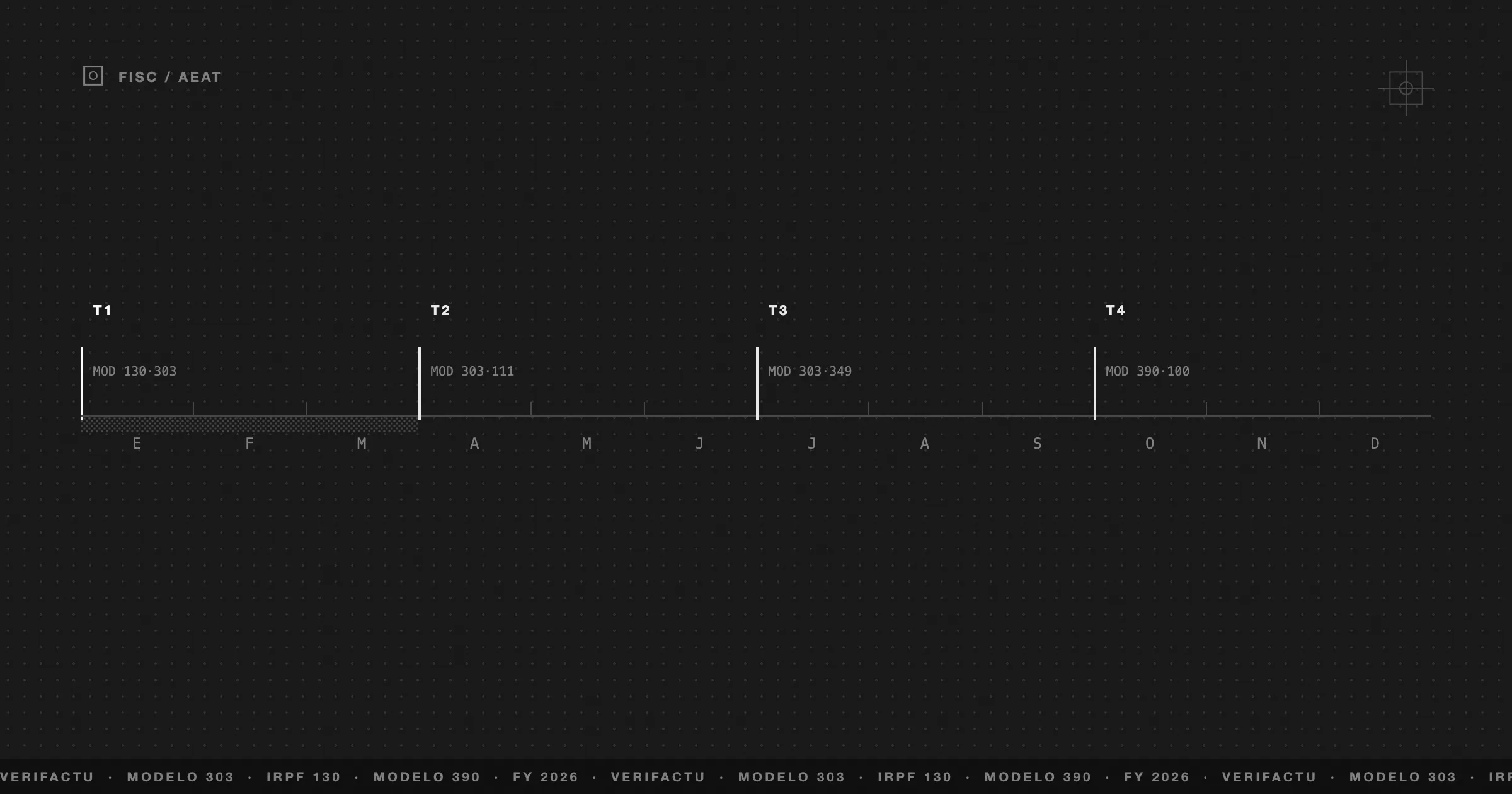

El calendario fiscal del autónomo en España no es complicado. Es repetitivo. Cuatro fechas al año — 20 de abril, 20 de julio, 20 de octubre y 30 de enero — controlan casi todo. Si las tienes marcadas y llevas tus facturas al día, el resto es rellenar formularios con los números que ya tienes.

Este artículo te da el mapa completo: todos los modelos, todos los plazos y la lógica que los une. Sin letra pequeña. Sin ambigüedad. Con tablas reales que puedes guardar como referencia.

Cómo funciona el calendario fiscal: trimestral vs anual

El sistema fiscal español divide el año en dos capas de obligaciones.

La capa trimestral son los impuestos que pagas cuatro veces al año sobre la actividad del periodo. Afectan a casi todos los autónomos:

- Modelo 303 — IVA (o modelo 420 si estás en Canarias, que usa IGIC en lugar de IVA).

- Modelo 130 — Pago fraccionado del IRPF (solo si no estás en estimación objetiva o módulos, y si menos del 70 % de tus ingresos llevan retención en origen).

- Modelos 111 y 115 — Retenciones de trabajadores o arrendamientos, si los tienes.

La capa anual son declaraciones informativas o liquidaciones de cierre que se presentan una sola vez al año:

- Modelo 390 — Resumen anual de IVA. Debe cuadrar con los cuatro 303.

- Modelo 347 — Operaciones con terceros que superen los 3.005,06 € (IVA incluido) en el año.

- Modelos 180 y 190 — Resúmenes anuales de retenciones (alquileres y trabajo/profesionales).

- Modelo 200 — Impuesto de Sociedades para SL. En julio.

La clave para no perder plazos es entender que la capa trimestral funciona como un metrónomo: se repite exactamente igual cada tres meses. Una vez la interiorices, el año fiscal se vuelve predecible.

Primer trimestre — enero a marzo: cierre y apertura simultáneos

El inicio de año es el momento más cargado del calendario fiscal. Cierras el ejercicio anterior y empiezas el nuevo a la vez.

Enero (plazos del 4T del año anterior)

| Fecha límite | Modelo | Qué se presenta |

|---|---|---|

| 25 de enero | 303 / 420 · 130 · 111 / 115 (4T) | Cierre del plazo si domicilias el pago (octubre-diciembre) |

| 30 de enero | 303 / 420 (4T) | IVA / IGIC del octubre-diciembre — pago directo |

| 30 de enero | 130 (4T) | Pago fraccionado IRPF octubre-diciembre |

| 30 de enero | 111 / 115 (4T) | Retenciones trabajadores / alquileres 4T |

| 30 de enero | 390 | Resumen anual de IVA (ejercicio anterior) |

| 31 de enero | 180 | Resumen anual retenciones alquileres |

| 31 de enero | 190 | Resumen anual retenciones trabajo y profesionales |

El cuarto trimestre tiene el plazo más largo por una razón: el 303 del Q4 es el único en el que puedes solicitar la devolución del IVA si el resultado acumulado del año es negativo. Los otros tres solo permiten compensar.

Febrero

| Fecha límite | Modelo | Qué se presenta |

|---|---|---|

| Todo el mes | 347 | Declaración anual de operaciones con terceros (ejercicio anterior) |

El modelo 347 declara todas las operaciones con un mismo cliente o proveedor que hayan superado los 3.005,06 € (IVA incluido) durante el año anterior. Se desglosa por trimestres. El plazo exacto lo fija la AEAT en su sede electrónica para cada ejercicio; consulta la sede de la AEAT para confirmar la fecha límite exacta.

Marzo

Sin plazos de presentación en la mayoría de los casos para autónomos estándar. Es el momento de poner al día la contabilidad antes del final del primer trimestre.

Segundo trimestre — abril a junio

Abril es el mes de mayor carga fiscal del año. Coinciden el cierre del 1T y el inicio de la campaña de la renta.

Abril (plazos del 1T)

| Fecha límite | Modelo | Qué se presenta |

|---|---|---|

| 15 de abril | 303 / 420 (1T domiciliado) | IVA / IGIC enero-marzo (domiciliación) |

| 20 de abril | 303 / 420 (1T) | IVA / IGIC enero-marzo — pago directo |

| 20 de abril | 130 (1T) | Pago fraccionado IRPF enero-marzo |

| 20 de abril | 111 / 115 (1T) | Retenciones trabajadores / alquileres 1T |

El modelo 130 solo lo presentan los autónomos en estimación directa cuyo porcentaje de ingresos con retención en origen (el 15 % que te descuentan en factura cuando trabajas para empresas, y que quien te paga ingresa mediante el modelo 111) sea inferior al 70 %. Si más del 70 % de tus facturas llevan retención, estás exento de presentarlo. Para el detalle casilla por casilla, consulta la guía del modelo 130 y la guía de IRPF para autónomos.

Abril-junio: campaña de la renta

El plazo para presentar el modelo 100 (declaración de la renta) del ejercicio 2025 va del 8 de abril al 30 de junio de 2026. No es un modelo trimestral — es la liquidación anual del IRPF. Lo que has pagado con el modelo 130 durante el año se resta de la cuota resultante. (Las fechas exactas las publica la AEAT cada campaña en su sede electrónica.)

Tercer trimestre — julio a septiembre

Julio (plazos del 2T y del Impuesto de Sociedades)

| Fecha límite | Modelo | Qué se presenta |

|---|---|---|

| 15 de julio | 303 / 420 (2T domiciliado) | IVA / IGIC abril-junio (domiciliación) |

| 20 de julio | 303 / 420 (2T) | IVA / IGIC abril-junio — pago directo |

| 20 de julio | 130 (2T) | Pago fraccionado IRPF abril-junio |

| 20 de julio | 111 / 115 (2T) | Retenciones trabajadores / alquileres 2T |

| 27 de julio | 200 (SL) | Impuesto de Sociedades ejercicio 2025 (el 25 cae en sábado, se traslada al lunes) |

El modelo 200 es el Impuesto de Sociedades. El plazo general es de 25 días naturales desde los seis meses siguientes al cierre del ejercicio — para una SL con ejercicio cerrado el 31 de diciembre de 2025, eso es del 1 al 25 de julio de 2026. Pero el 25 de julio de 2026 cae en sábado, así que el plazo se traslada al lunes 27 de julio. Confirma siempre la fecha en la sede de la AEAT.

Agosto y septiembre no tienen plazos relevantes para autónomos estándar.

Cuarto trimestre y cierre anual — octubre a enero

Octubre (plazos del 3T)

| Fecha límite | Modelo | Qué se presenta |

|---|---|---|

| 15 de octubre | 303 / 420 (3T domiciliado) | IVA / IGIC julio-septiembre (domiciliación) |

| 20 de octubre | 303 / 420 (3T) | IVA / IGIC julio-septiembre — pago directo |

| 20 de octubre | 130 (3T) | Pago fraccionado IRPF julio-septiembre |

| 20 de octubre | 111 / 115 (3T) | Retenciones trabajadores / alquileres 3T |

Noviembre no tiene plazos de presentación para la mayoría de autónomos. Diciembre tampoco, aunque es el momento de revisar la contabilidad anual antes del cierre.

Enero (plazos del 4T — vuelta al inicio)

Y así volvemos al principio: el 30 de enero se presenta el modelo 303 del cuarto trimestre y la vuelta al ciclo empieza de nuevo.

Resumen: tabla mes a mes de todos los plazos

| Mes | Modelos | Periodo que cubre |

|---|---|---|

| Enero | 303/420 (4T) · 130 (4T) · 111/115 (4T) · 390 · 180 · 190 | Oct-Dic año anterior + informativas anuales |

| Febrero | 347 | Declaración anual operaciones con terceros |

| Marzo | — | — |

| Abril | 303/420 (1T) · 130 (1T) · 111/115 (1T) · inicio Renta (100) | Ene-Mar |

| Mayo | Renta (100) en curso | — |

| Junio | Renta (100) fin de plazo (30 jun) | — |

| Julio | 303/420 (2T) · 130 (2T) · 111/115 (2T) · 200 (SL) | Abr-Jun + IS ejercicio anterior |

| Agosto | — | — |

| Septiembre | — | — |

| Octubre | 303/420 (3T) · 130 (3T) · 111/115 (3T) | Jul-Sep |

| Noviembre | — | — |

| Diciembre | — | — |

Declaraciones informativas anuales: 347, 349, 390, 180, 190

Estas declaraciones no generan cuota a pagar. Son informativas: le dicen a Hacienda qué has hecho durante el año para que pueda cruzar datos con terceros. Su incumplimiento tiene sanciones fijas por registro no declarado.

Modelo 390 — Resumen anual de IVA

Plazo: enero (mismo periodo que el 303 del 4T).

Agrega los cuatro modelos 303 del año. No hay cálculo nuevo: es la suma de lo que ya has presentado. Debe cuadrar al céntimo con tus 303 trimestrales. Si no cuadra, recibirás una liquidación paralela.

La guía completa del modelo 303 de IVA explica la relación entre ambos modelos con detalle, y la guía del modelo 390 cubre casilla por casilla el resumen anual y su cuadre con los cuatro 303.

Modelo 347 — Operaciones con terceros

Plazo: febrero.

Declara toda operación con un mismo cliente o proveedor que haya superado los 3.005,06 € (IVA incluido) durante el año. Se presenta por el total anual desglosado en trimestres. El cruce con el 347 que presente tu contraparte es la causa número uno de requerimientos de Hacienda: si tú declaras 5.000 € y tu proveedor declara 3.000 €, el sistema genera una alerta automática. La guía del modelo 347 detalla quién está obligado y qué operaciones quedan fuera.

El umbral de 3.005,06 € no ha cambiado desde 2004 y permanece vigente en 2026 (vigente 2026, fuente AEAT).

Modelo 349 — Operaciones intracomunitarias

Si facturas a clientes de la Unión Europea sin IVA (régimen de inversión del sujeto pasivo), también presentas el modelo 349. Su periodicidad depende del volumen: mensual si superas 50.000 € en el trimestre, trimestral en caso contrario. El plazo trimestral coincide con el del 303: del 1 al 20 del mes siguiente al cierre del trimestre.

Para entender el régimen intracomunitario completo, consulta la guía del modelo 349 y alta en el ROI.

Modelos 180 y 190 — Resúmenes anuales de retenciones

Plazo: enero.

- Modelo 180: resumen anual de retenciones practicadas sobre alquileres de inmuebles. Lo presentas si pagas un alquiler de oficina o local y practicas la retención del 19 % (o del 3 % en Canarias).

- Modelo 190: resumen anual de retenciones sobre rendimientos del trabajo y de actividades profesionales. Lo presentan los autónomos que tienen trabajadores o que pagan honorarios a otros profesionales con retención.

Canarias: las diferencias con el régimen general

Si operas desde Canarias, el calendario de plazos es idéntico, pero los modelos cambian:

| Régimen general (Península / Baleares) | Canarias (IGIC) |

|---|---|

| Modelo 303 — IVA trimestral | Modelo 420 — IGIC trimestral |

| Modelo 390 — Resumen anual IVA | Modelo 425 — Resumen anual IGIC |

| Tipos: 21 % / 10 % / 4 % | Tipos: 7 % / 3 % / 0 % (vigentes 2026) |

El modelo 130 de IRPF, el 347, las retenciones (111/115) y el modelo 200 de Sociedades aplican igual en Canarias. El IGIC no es IVA y tiene su propia regulación (Ley 20/1991), aunque la mecánica de presentación y los plazos son equivalentes.

La guía del modelo 420 de IGIC trimestral cubre el detalle de casillas y el cálculo específico para residentes en Canarias.

Impuesto de Sociedades (modelo 200): solo para SL

El modelo 200 no aplica a autónomos. Es exclusivo de personas jurídicas: Sociedades Limitadas, Sociedades Anónimas y otras entidades.

Para SL con cierre de ejercicio el 31 de diciembre de 2025:

- Plazo: del 1 al 25 de julio de 2026 con carácter general; en 2026 el último día se traslada al lunes 27 de julio porque el 25 cae en sábado.

- Tipo general: 25 % del beneficio neto (15 % para empresas de nueva creación en los dos primeros ejercicios con base positiva, vigente 2026).

- Modelo 202: pagos fraccionados del IS, en abril, octubre y diciembre. Las SL que en el ejercicio anterior tuvieron una cuota de IS superior a 1.000 € están obligadas a presentarlos.

Si tienes SL, el modelo 200 lo presentas en julio. No en enero, no en trimestre alguno. Julio.

Recargos: lo que cuesta llegar tarde

Hacienda aplica recargos automáticos cuando presentas fuera de plazo sin haber recibido requerimiento previo. No es negociable y el sistema lo calcula solo:

| Tiempo de retraso | Recargo | ¿Intereses de demora? |

|---|---|---|

| 1 mes completo | 1 % | No |

| 2 meses | 2 % | No |

| 3 meses | 3 % | No |

| 6 meses | 6 % | No |

| 11 meses | 11 % | No |

| 12 meses | 12 % | No |

| Más de 12 meses | 1 % por mes hasta el tope del 15 % | Sí, solo sobre el tiempo que exceda de los 12 meses |

| Requerimiento previo de Hacienda | Sanción del 50 % al 150 % de la cuota | Sí |

La regla es lineal: 1 % por cada mes completo de retraso, sumando otro 1 % cada mes, hasta un máximo del 15 %. A los 12 meses el recargo es del 12 %; a partir de ahí sigue subiendo 1 % al mes hasta toparse en el 15 %, y se añaden intereses de demora únicamente por el tiempo transcurrido más allá de los 12 meses (artículo 27 LGT, vigente 2026 — consulta el importe vigente en la sede de la AEAT).

Si presentas dentro de los 6 meses siguientes y regularizas una declaración conexa, el recargo puede no aplicarse. Y si pagas el recargo en plazo, tienes una reducción del 25 % sobre su importe.

Conclusión práctica: si se te pasa el plazo, presenta cuanto antes. Cada mes completo que pasa suma un punto más.

Cómo no olvidar ni un plazo con Frihet

El dashboard fiscal de Frihet calcula en tiempo real cuánto IVA has cobrado, cuánto has pagado en gastos y cuál es el resultado estimado de tu próximo 303 o 130. No tienes que esperar al final del trimestre para saber cuánto debes a Hacienda — el número está ahí, actualizado con cada factura que registras.

Además, el módulo de avisos fiscales te notifica antes de cada vencimiento tributario para que no te pille por sorpresa un plazo. Los modelos 303, 130, 420 y el 347 aparecen en el panel con su estado: pendiente, próximo o vencido.

Lo que Frihet calcula y muestra para que lo presentes tú en la sede de la AEAT (vigente a junio 2026):

Lo que aún no hace Frihet (honestidad antes que humo): la presentación telemática directa a la AEAT para estos modelos todavía no está disponible — tienes que copiar los datos al formulario de la sede electrónica. La única excepción es VeriFactu, que sí tiene presentación directa.

Si tu gestora lleva estos trámites, puedes darle acceso a tu espacio en Frihet y ahorrarte el intercambio de archivos. Más sobre cómo funciona el módulo de gestoría en Frihet.

Preguntas frecuentes

¿Cuándo se presenta el modelo 303 en 2026?

El modelo 303 se presenta cuatro veces al año: del 1 al 20 de abril (1T), del 1 al 20 de julio (2T), del 1 al 20 de octubre (3T) y del 1 al 30 de enero de 2027 (4T). Si domicilias el pago, el plazo se acorta 5 días en cada trimestre.

¿Qué pasa si presento un modelo fuera de plazo en 2026?

Si lo presentas voluntariamente antes de que Hacienda te requiera, el recargo es del 1 % por cada mes completo de retraso, hasta un tope del 15 % (artículo 27 LGT). A los 12 meses el recargo es del 12 %; a partir de ese momento se añaden intereses de demora sobre el tiempo que exceda de los 12 meses. Si pagas el recargo en plazo, se reduce un 25 %. Si esperas a que Hacienda te requiera, la sanción puede llegar al 50-150 % de la cuota. Siempre es mejor presentar tarde que no presentar.

¿El modelo 130 y el modelo 303 se presentan el mismo día?

Sí. El modelo 130 (pago fraccionado de IRPF) y el modelo 303 (IVA trimestral) comparten exactamente el mismo plazo: del 1 al 20 del mes siguiente al cierre del trimestre, excepto el cuarto trimestre, cuyo plazo se extiende hasta el 30 de enero. Se presentan de forma independiente en la Sede Electrónica de la AEAT.

¿En qué se diferencia el calendario fiscal en Canarias?

En Canarias no se presenta el modelo 303 de IVA, sino el modelo 420 de IGIC (Impuesto General Indirecto Canario). Los plazos son idénticos. Tampoco aplica el modelo 390 (resumen anual de IVA); su equivalente es el modelo 425. El modelo 130 de IRPF y las informativas (347) sí aplican igual.

¿Cuándo se presenta el modelo 347 en 2026?

El modelo 347 (declaración anual de operaciones con terceros) se presenta durante el mes de febrero. Solo hay que declarar terceros con los que hayas superado 3.005,06 € de operaciones en el año (IVA incluido). Consulta la sede de la AEAT para confirmar la fecha límite exacta del ejercicio 2025.

¿Cuándo se presenta el Impuesto de Sociedades (modelo 200) en 2026?

El modelo 200 del Impuesto de Sociedades se presenta en julio, dentro de los 25 días naturales siguientes a los seis meses posteriores al cierre del ejercicio. Para ejercicios cerrados el 31 de diciembre de 2025, el plazo es del 1 al 25 de julio de 2026, pero en 2026 el último día se traslada al lunes 27 de julio porque el 25 cae en sábado.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Cuándo se presenta el modelo 303 en 2026?

El modelo 303 se presenta cuatro veces al año: del 1 al 20 de abril (1T), del 1 al 20 de julio (2T), del 1 al 20 de octubre (3T) y del 1 al 30 de enero de 2027 (4T). Si domicilias el pago, el plazo se acorta 5 días en cada trimestre.

¿Qué pasa si presento un modelo fuera de plazo en 2026?

Si lo presentas voluntariamente antes de que Hacienda te requiera, el recargo es del 1% por cada mes completo de retraso, hasta un tope del 15% (artículo 27 LGT). A los 12 meses el recargo es del 12%; a partir de ese momento se añaden intereses de demora sobre el tiempo que exceda de los 12 meses. Si pagas el recargo en plazo, se reduce un 25%. Si esperas a que Hacienda te requiera, la sanción puede llegar al 50-150% de la cuota. Siempre es mejor presentar tarde que no presentar.

¿El modelo 130 y el modelo 303 se presentan el mismo día?

Sí. El modelo 130 (pago fraccionado de IRPF) y el modelo 303 (IVA trimestral) comparten exactamente el mismo plazo: del 1 al 20 del mes siguiente al cierre del trimestre, excepto el cuarto trimestre, cuyo plazo se extiende hasta el 30 de enero. Se presentan de forma independiente en la Sede Electrónica de la AEAT.

¿En qué se diferencia el calendario fiscal en Canarias?

En Canarias no se presenta el modelo 303 de IVA, sino el modelo 420 de IGIC (Impuesto General Indirecto Canario). Los plazos son idénticos. Tampoco aplica el modelo 390 (resumen anual de IVA); su equivalente es el modelo 425. El modelo 130 de IRPF y las informativas (347, 347 canario) sí aplican igual.

¿Cuándo se presenta el modelo 347 en 2026?

El modelo 347 (declaración anual de operaciones con terceros) se presenta durante el mes de febrero. El plazo exacto para el ejercicio 2025 lo publica la AEAT en su sede electrónica; habitualmente abarca todo el mes de febrero. Solo hay que declarar terceros con los que hayas superado 3.005,06 € de operaciones en el año (IVA incluido).

¿Cuándo se presenta el Impuesto de Sociedades (modelo 200) en 2026?

El modelo 200 del Impuesto de Sociedades se presenta en julio, dentro de los 25 días naturales siguientes a los seis meses posteriores al cierre del ejercicio. Para ejercicios cerrados el 31 de diciembre de 2025, el plazo es del 1 al 25 de julio de 2026, pero en 2026 el último día se traslada al lunes 27 de julio porque el 25 cae en sábado. Las SL con ejercicio fiscal que no coincide con el año natural tienen un plazo diferente.