Modelo 390: resumen anual de IVA (guía 2026)

Qué es el modelo 390, quién lo presenta, quién está exonerado y el plazo del ejercicio 2025. La declaración-resumen anual de IVA, sin ingreso, explicada.

TL;DR: El modelo 390 es la declaración-resumen anual del IVA: de carácter informativo, sin ingreso, recopila el conjunto de operaciones del año natural. Lo presentan quienes presentan autoliquidaciones periódicas 303 (mensuales o trimestrales), salvo los exonerados: los incluidos en el SII y los de periodo trimestral en territorio común en régimen simplificado y/o arrendamiento de inmuebles urbanos. El plazo son los treinta primeros días naturales de enero; para el ejercicio 2025, del 1 al 30 de enero de 2026. Se presenta obligatoriamente por Internet en la Sede de la AEAT.

Puntos clave

- El modelo 390 es la declaración-resumen anual del IVA: informativa y sin ingreso; recopila todas las operaciones del año natural.

- Lo presentan quienes presentan autoliquidaciones 303 (mensuales o trimestrales), salvo los exonerados.

- Están exonerados los incluidos en el SII y los de periodo trimestral en territorio común en régimen simplificado y/o arrendamiento de inmuebles urbanos, siempre que rellenen el volumen de operaciones en el 303 del último periodo.

- Plazo: los treinta primeros días naturales de enero. Para el ejercicio 2025, del 1 al 30 de enero de 2026.

- Se presenta obligatoriamente por Internet en la Sede de la AEAT (Orden EHA/3111/2009, modif. por Orden HAP/2373/2014).

- El 390 es solo IVA de territorio común: en Canarias rige el IGIC (modelo 420), no el 390.

Contenidos

Terminas el año fiscal, cierras el cuarto 303 y aparece un modelo más: el 390. Genera dudas porque suena a una declaración extra con la que volver a pagar. No lo es. El modelo 390 no conlleva ningún ingreso. Es un resumen.

Esta guía te explica qué es exactamente, quién tiene que presentarlo, quién está exonerado y qué plazo tienes para el ejercicio 2025. Sin casillas de más ni cifras inventadas: solo lo que la normativa dice.

Qué es el modelo 390 y para qué sirve

El modelo 390 es la declaración-resumen anual del IVA. Tiene carácter informativo y no supone ningún ingreso. Recopila el conjunto de operaciones realizadas a lo largo del año natural.

Esa es la clave para entenderlo. No es una autoliquidación. Cuando presentas un modelo 303 trimestral, calculas cuánto IVA repercutiste, cuánto soportaste, y liquidas la diferencia con Hacienda. El 390 no hace ese cálculo con resultado a pagar: se limita a consolidar en un único documento la actividad del ejercicio que ya declaraste periodo a periodo.

Piénsalo como la foto anual: los 303 son los fotogramas trimestrales; el 390 es el revelado del conjunto.

Quién está obligado a presentar el modelo 390

Están obligados los sujetos pasivos que presentan autoliquidaciones periódicas de IVA, es decir, el modelo 303, ya sea con periodicidad mensual o trimestral. Salvo los exonerados, que veremos en el siguiente apartado.

Esto aplica a organizaciones de cualquier tamaño. No es un trámite exclusivo de autónomos: cualquier sujeto pasivo del IVA que liquide mediante el 303 —desde un profesional individual hasta una compañía con declaración mensual— entra dentro del ámbito del 390 salvo que caiga en una causa de exoneración.

La regla práctica es sencilla: si a lo largo del año presentaste modelos 303, en principio te corresponde el 390. La excepción son los casos exonerados.

Quién está exento de presentar el 390

La normativa exonera de presentar el modelo 390 a dos grupos concretos:

Ahora bien, la exoneración del segundo grupo tiene una condición. Para quedar exonerado hay que cumplimentar el volumen de operaciones en la autoliquidación del modelo 303 correspondiente al último periodo del ejercicio.

Por eso conviene tratar el último 303 del año con especial cuidado: no es solo un trimestre más, es la pieza que activa —o no— tu exoneración del resumen anual.

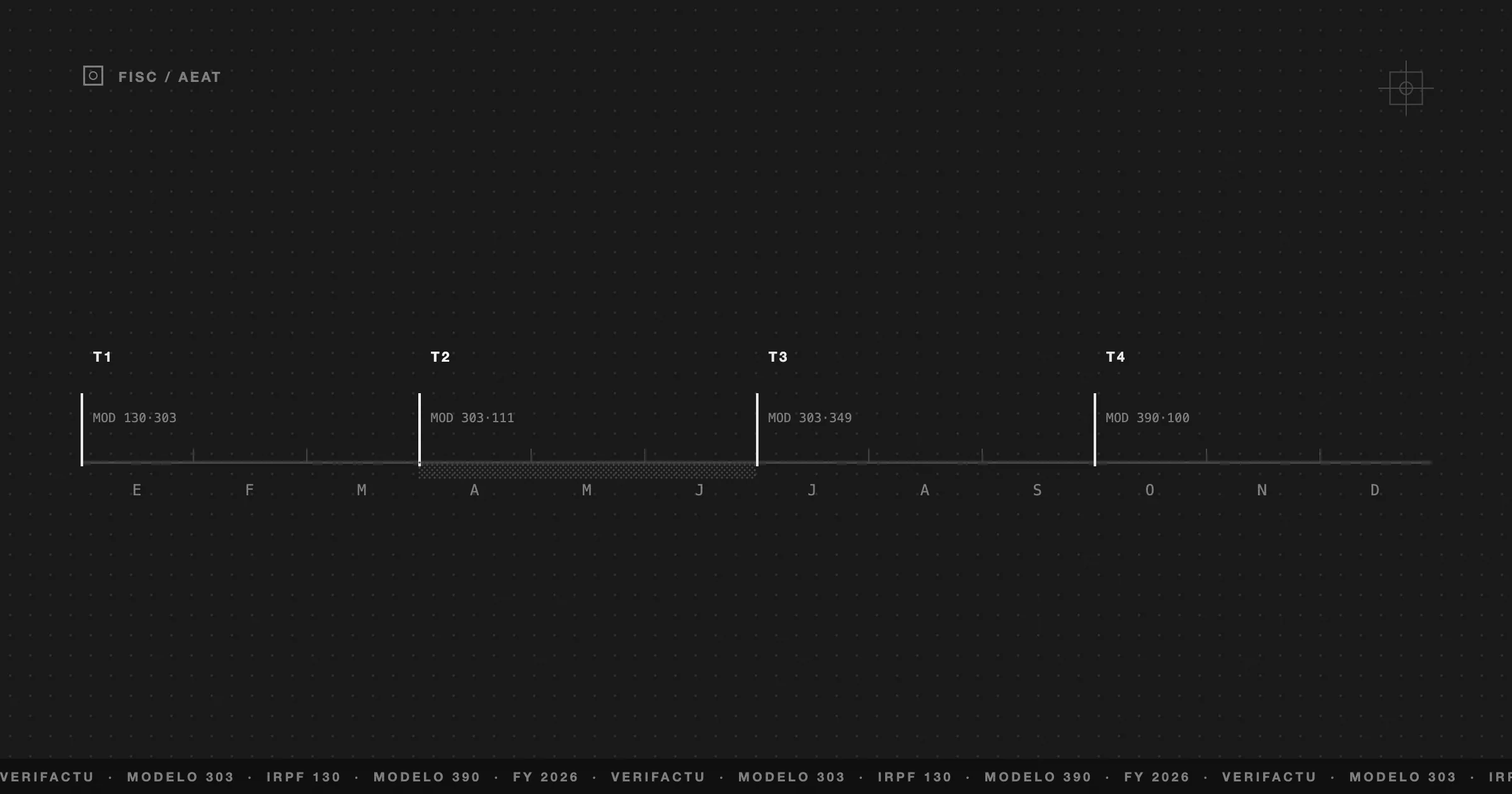

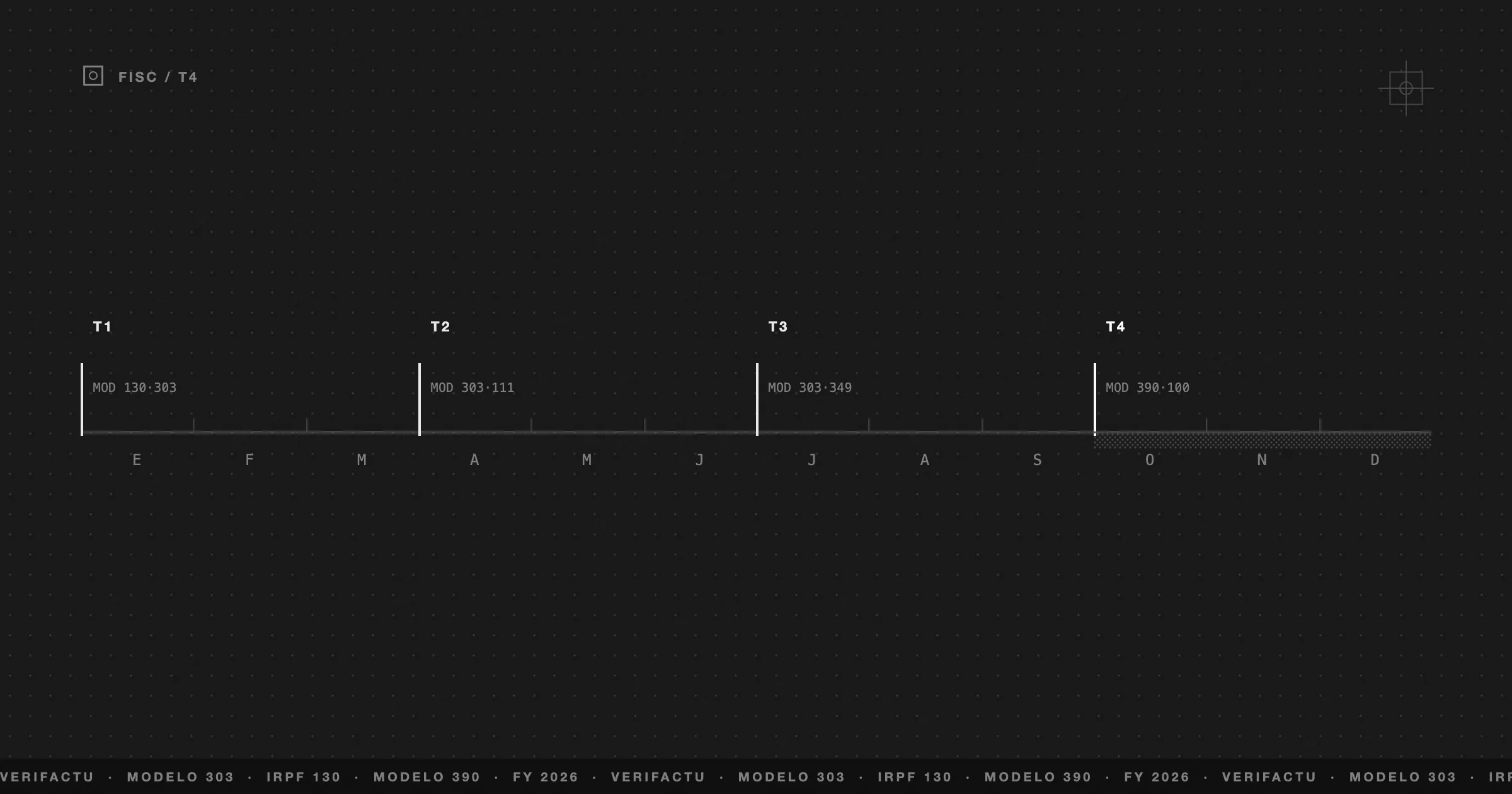

Plazo de presentación del modelo 390

El plazo de presentación son los treinta primeros días naturales del mes de enero siguiente al ejercicio.

Para el ejercicio 2025, en concreto, el plazo va del 1 al 30 de enero de 2026.

Al coincidir con el arranque del año, este plazo se solapa con la presentación del cuarto trimestre del 303. Tenerlos juntos en tu calendario fiscal evita sustos de última hora.

Relación entre el 303 trimestral y el 390 anual

El modelo 390 resume las autoliquidaciones periódicas del modelo 303 presentadas durante el ejercicio. No introduce datos nuevos: consolida los que ya declaraste.

De ahí que el trabajo real del 390 se haga durante todo el año, no en enero. Si tus cuatro 303 (o tus doce, si liquidas mensualmente) están bien cumplimentados y cuadrados entre sí, el resumen anual sale solo. Si arrastras descuadres o registros incompletos, el 390 los hereda.

La lógica es acumulativa. Si quieres repasar cómo se rellena la autoliquidación trimestral que alimenta el 390, la guía paso a paso del modelo 303 desglosa las casillas que importan. Y si estás en pleno trimestre, la calculadora de impuestos trimestrales te ayuda a anticipar el resultado de cada 303. Cuadrar cada 303 a lo largo del año es la mejor forma de llegar a enero sin sorpresas.

Cómo y dónde se presenta

El modelo 390 se presenta de forma electrónica por Internet, a través de la Sede electrónica de la Agencia Tributaria. No hay presentación en papel.

La base legal del modelo es la Orden EHA/3111/2009, de 5 de noviembre (BOE-A-2009-18472), que aprueba el modelo 390 de declaración-resumen anual del IVA. Esta orden fue modificada por la Orden HAP/2373/2014 (BOE-A-2014-13180, artículo 2.1).

Al ser una declaración informativa, el trámite se limita a validar y enviar por Internet, en la Sede electrónica de la AEAT, la información consolidada del ejercicio.

IVA vs IGIC: por qué en Canarias no aplica el 390

El modelo 390 corresponde al IVA, que es el impuesto indirecto del territorio común. En Canarias no se aplica el IVA: el impuesto indirecto propio del archipiélago es el IGIC (Impuesto General Indirecto Canario).

Por eso, un sujeto pasivo que tributa por IGIC no presenta el modelo 390. Su autoliquidación periódica es el modelo 420, la declaración trimestral de IGIC que se presenta ante la Agencia Tributaria Canaria. Es el equivalente funcional del 303, pero en el marco fiscal canario.

Si operas en Canarias, tu ruta es otra: revisa la guía del modelo 420 de IGIC y, para entender las diferencias de fondo entre ambos impuestos, la comparativa de IGIC frente a IVA en Canarias.

Cómo Frihet ayuda a preparar el resumen anual de IVA

El 390 no se prepara en enero. Se prepara durante todo el año, cada vez que emites una factura o registras un gasto. Si esos datos están bien capturados y tus 303 cuadran periodo a periodo, el resumen anual llega sin descuadres.

Frihet registra cada operación con su IVA repercutido y soportado, y mantiene el cálculo trimestral cuadrado a lo largo del ejercicio. Cuando cierras el año, la información que resume el 390 ya está consolidada y consistente, con trazabilidad VeriFactu de cada factura. Menos cruces manuales, menos riesgo de que la suma anual no cuadre con la suma de tus 303.

El objetivo es simple: que llegar al resumen anual de IVA sea copiar datos que ya están bien, no reconstruir un año entero a contrarreloj.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿El modelo 390 supone pagar algo?

No. Es una declaración de carácter informativo que resume las operaciones del año natural; no conlleva ingreso. El resultado a ingresar o compensar ya se liquidó en los modelos 303 periódicos.

¿Quién está exento de presentar el modelo 390?

Los sujetos incluidos en el Suministro Inmediato de Información (SII), y los de periodo de liquidación trimestral que tributen solo en territorio común en régimen simplificado y/o actividad de arrendamiento de inmuebles urbanos, siempre que cumplimenten el volumen de operaciones en el modelo 303 del último periodo del ejercicio.

¿Cuál es el plazo para presentar el modelo 390?

Los treinta primeros días naturales del mes de enero siguiente al ejercicio. Para el ejercicio 2025, el plazo va del 1 al 30 de enero de 2026.

¿Qué relación tiene el 390 con el modelo 303?

El 390 es el resumen anual que recopila las autoliquidaciones periódicas de IVA (modelo 303) presentadas durante el ejercicio. Cuadrar los 303 del año facilita cumplimentar el 390.

¿Se presenta el modelo 390 en Canarias?

No. El 390 corresponde al IVA de territorio común. En Canarias el impuesto indirecto es el IGIC, cuya autoliquidación periódica es el modelo 420.