Modelo 111: retenciones de IRPF, plazos y casillas 2026

El Modelo 111 declara las retenciones de IRPF sobre nóminas, pagos a profesionales y premios. Plazos 2026, casillas 01-30 y tipos vigentes.

TL;DR: El Modelo 111 es la autoliquidación de las retenciones de IRPF que practicas al pagar nóminas, facturas de profesionales, premios, aprovechamientos forestales o derechos de imagen. Lo presenta cualquier organización que retenga, no solo el autónomo. Trimestral con carácter general (hasta el día 20 de abril, julio, octubre y enero; día 15 con domiciliación) y mensual para grandes empresas. Las casillas 01-30 agrupan cada tipo de renta y la suma anual de la casilla 28 debe cuadrar con el Modelo 190.

Puntos clave

- El Modelo 111 lo presenta toda organización que retenga IRPF sobre nóminas, pagos a profesionales o premios: no es exclusivo del autónomo (art. 76 RIRPF).

- Periodicidad trimestral general; mensual obligatoria para grandes empresas (volumen > 6.010.121,04 EUR) y AAPP con presupuesto > 6M EUR.

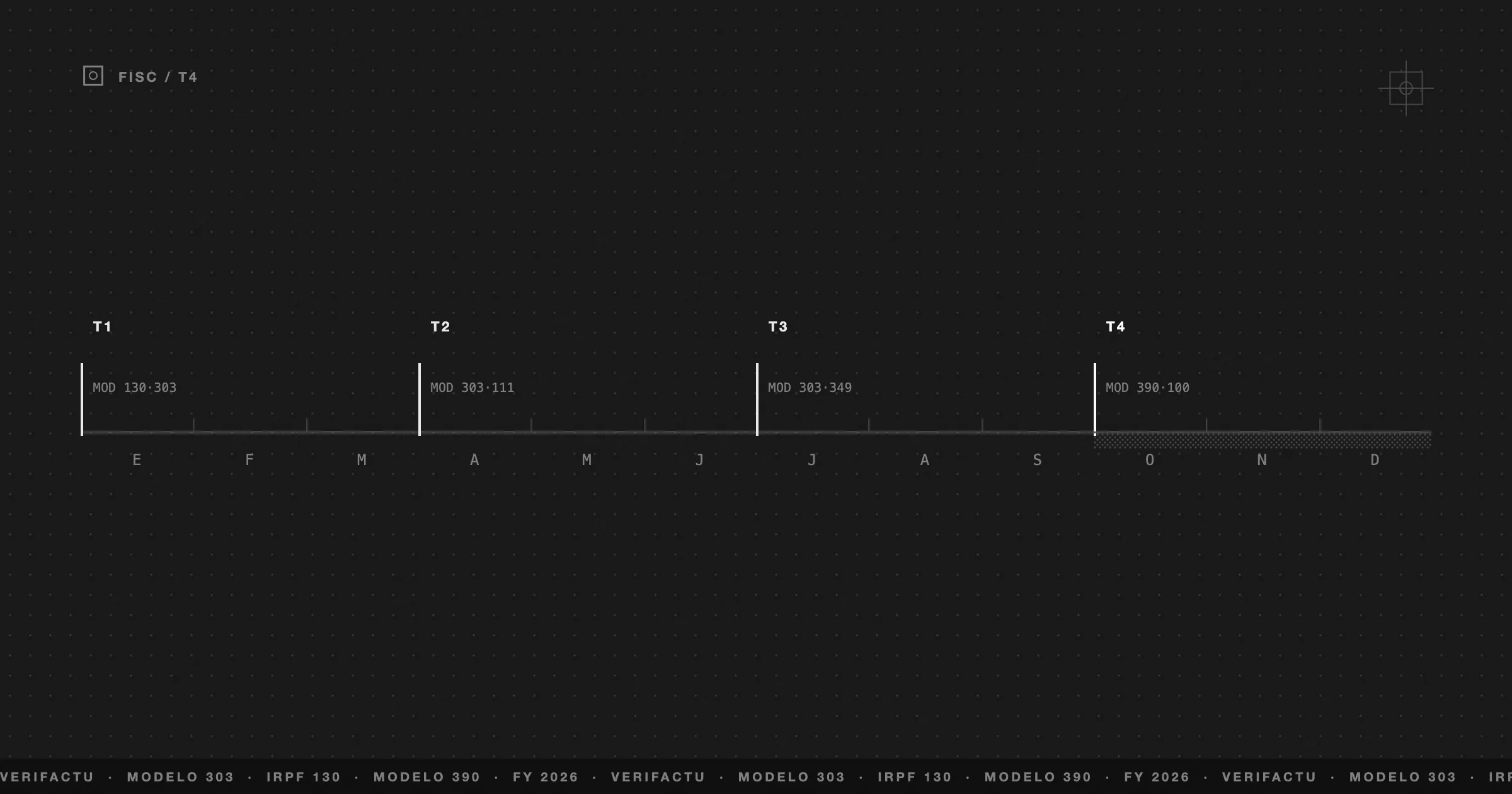

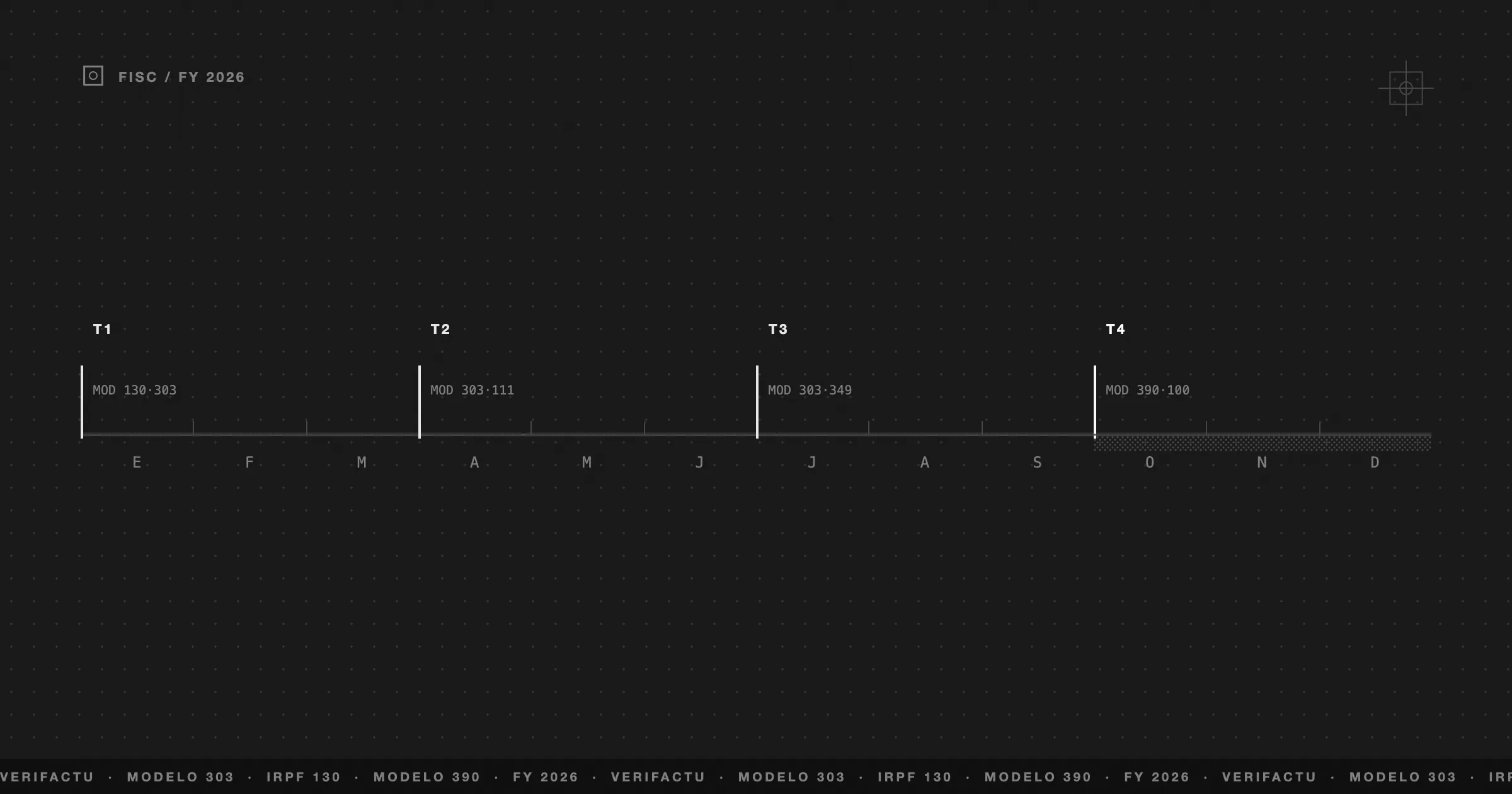

- Plazos 2026: hasta el 20 de abril, julio, octubre y enero; con domiciliación bancaria hasta el día 15.

- Casillas 01-30: trabajo (01-06), actividades económicas (07-12), premios (13-18), aprovechamientos forestales en montes públicos (19-24), derechos de imagen (25-27); la 28 es el total y la 30 el resultado a ingresar.

- La suma anual de las casillas 28 de los cuatro 111 debe cuadrar con el Modelo 190 (plazo 1-ene a 2-feb 2026).

- Tipos 2026: trabajo por escala progresiva; profesionales 15% (7% inicio + 2 años); actividades agrícolas/ganaderas 2% (1% engorde); actividad forestal 2%; módulos 1%; aprovechamientos forestales en montes públicos (casillas 19-24) 19%; premios 19%.

Contenidos

Cada vez que pagas una nómina, la factura de un profesional que te ha retenido IRPF o un premio, ese dinero retenido no es tuyo: es un adelanto del IRPF de quien cobra que tú tienes que ingresar en Hacienda. El Modelo 111 es la autoliquidación con la que lo haces.

No es un modelo del autónomo. Lo presenta cualquier organización que retenga, tenga el tamaño que tenga. Esta guía te explica quién está obligado, los plazos exactos de 2026, qué va en cada una de las casillas 01-30 y cómo cuadra todo con el resumen anual, el Modelo 190.

Qué es el Modelo 111 y quién está obligado a presentarlo

El Modelo 111 es la autoliquidación periódica de las retenciones e ingresos a cuenta del IRPF sobre las rentas que pagas a terceros. Reúnes lo retenido durante el periodo y lo ingresas en la Agencia Tributaria.

Según el artículo 76 del Reglamento del IRPF (RD 439/2007), están obligadas a presentarlo todas las personas físicas, jurídicas y entidades obligadas a retener o ingresar a cuenta que satisfagan alguno de estos rendimientos:

- Rendimientos del trabajo (nóminas, salarios, finiquitos).

- Rendimientos de actividades económicas (facturas de profesionales que llevan retención).

- Premios por participación en juegos, concursos, rifas o combinaciones aleatorias.

- Aprovechamientos forestales en montes públicos.

- Cesión del derecho a la explotación de la imagen.

La base normativa es la Orden EHA/586/2011, de 9 de marzo (BOE-A-2011-4948), que aprobó el modelo, junto con el Reglamento del IRPF (RD 439/2007). No depende de ninguna normativa nueva de 2026: el modelo y sus obligaciones vienen de ahí.

Periodicidad: trimestral general vs mensual para grandes empresas

El Modelo 111 tiene dos ritmos de presentación según el tamaño del retenedor.

Trimestral con carácter general. Es el caso de la inmensa mayoría de retenedores.

Mensual, de forma obligatoria, para:

- Grandes empresas: aquellas cuyo volumen de operaciones en el año natural anterior superó los 6.010.121,04 EUR.

- Administraciones públicas con un presupuesto anual superior a 6 millones de euros.

Es el volumen de operaciones del año anterior lo que marca el ritmo: por debajo del umbral, presentas cada trimestre; al superarlo, pasas a declarar y a ingresar cada mes.

Plazos exactos del Modelo 111 en 2026

En su versión trimestral, el 111 se presenta en los 20 primeros días naturales del mes siguiente a cada trimestre:

| Trimestre | Periodo | Plazo de presentación | Con domiciliación bancaria |

|---|---|---|---|

| 1T | Enero - Marzo | 1 al 20 de abril | Hasta el 15 de abril |

| 2T | Abril - Junio | 1 al 20 de julio | Hasta el 15 de julio |

| 3T | Julio - Septiembre | 1 al 20 de octubre | Hasta el 15 de octubre |

| 4T | Octubre - Diciembre | 1 al 20 de enero | Hasta el 15 de enero |

El 4T de 2025 se presentó del 1 al 20 de enero de 2026. El 4T de 2026 se presentará hasta el 20 de enero de 2027.

En su versión mensual, cada declaración se presenta en los 20 primeros días del mes siguiente (día 15 con domiciliación). Cuando el último día de plazo cae en sábado, domingo o festivo, el vencimiento se traslada al primer día hábil siguiente. Consulta siempre el calendario del contribuyente de la AEAT para el mes concreto antes de dar una fecha por definitiva.

Las casillas del Modelo 111 explicadas (01-30)

El formulario organiza las retenciones por tipo de renta. Cada bloque tiene tres casillas: número de perceptores, base de las retenciones e importe retenido. Se distingue además entre rentas satisfechas en dinero (dinerarias) y en especie.

| Bloque de renta | Dinerarias | En especie |

|---|---|---|

| Rendimientos del trabajo | 01-02-03 | 04-05-06 |

| Rendimientos de actividades económicas | 07-08-09 | 10-11-12 |

| Premios | 13-14-15 | 16-17-18 |

| Aprovechamientos forestales | 19-20-21 | 22-23-24 |

| Cesión de derechos de imagen | 25-26-27 | — |

Y el bloque de liquidación final:

| Casilla | Qué recoge |

|---|---|

| 28 | Suma de todas las retenciones e ingresos a cuenta (total del periodo) |

| 29 | A deducir: solo en autoliquidación complementaria, lo ya ingresado en la anterior |

| 30 | Resultado a ingresar (casilla 28 − casilla 29) |

En una declaración normal, la casilla 29 va a cero y la 30 coincide con la 28. La casilla 28 es la que importa para el cuadre anual con el Modelo 190.

Tipos de retención de IRPF vigentes en 2026

Los tipos aplicables son los del cuadro oficial de la AEAT para 2026. No hay un porcentaje único: depende del tipo de renta.

| Tipo de renta | Retención 2026 |

|---|---|

| Rendimientos del trabajo | Escala progresiva (según retribución y situación personal) |

| Administradores y miembros de consejos | 35% (19% si el importe neto de la cifra de negocios de la entidad pagadora es inferior a 100.000 EUR) |

| Cursos, conferencias, seminarios | 15% |

| Actividades profesionales | 15% general; 7% el año de inicio y los dos siguientes |

| Rentas obtenidas en Ceuta y Melilla | El tipo de retención se reduce un 60% si la renta da derecho a la deducción del art. 68.4 LIRPF (art. 101 LIRPF) |

| Actividades agrícolas y ganaderas | 2% general; 1% en engorde de porcino y avicultura |

| Actividades forestales (actividad económica, casillas 07-12) | 2% |

| Actividades económicas en módulos | 1% |

| Aprovechamientos forestales en montes públicos (ganancia patrimonial, casillas 19-24) | 19% |

| Premios | 19% |

La retención de las nóminas no es un porcentaje fijo: se calcula con una escala progresiva que tiene en cuenta la retribución anual prevista y las circunstancias personales y familiares de cada trabajador.

Relación del Modelo 111 con el resumen anual Modelo 190

El 111 y el 190 son las dos caras de la misma obligación.

- El Modelo 111 es la autoliquidación periódica de ingreso: cada trimestre (o mes) ingresas lo retenido.

- El Modelo 190 es la declaración informativa resumen anual: no implica pago, sino que detalla, perceptor a perceptor, todas las retenciones practicadas en el año.

El punto de control es el cuadre: la suma de las cuatro casillas 28 de tus modelos 111 del año debe coincidir con el total declarado en el Modelo 190. Si no cuadran, Hacienda lo detecta.

Errores frecuentes y cómo Frihet automatiza el cálculo

Estos son los tropiezos que más requerimientos generan:

Meter el alquiler en el 111. Las retenciones sobre el arrendamiento de inmuebles urbanos van en el Modelo 115, nunca en el 111.

Descuadre 111 vs 190. Si la suma anual de las casillas 28 no coincide con el 190, salta la incidencia. Es el error más caro de resolver a posteriori.

Aplicar mal el tipo del profesional que empieza. El 7% solo cubre el año de inicio de actividad y los dos siguientes; después vuelve al 15%.

Confundir la base normativa. El 111 se rige por la Orden EHA/586/2011 y el RIRPF. No dependas de normas ajenas al modelo para justificar plazos o casillas.

Con Frihet, cada nómina y cada factura de gasto con retención que registras alimenta el cálculo del 111 en tiempo real:

Todo para organizaciones de cualquier tamaño: desde quien presenta un 111 trimestral con dos nóminas hasta quien lo declara cada mes por superar el umbral de gran empresa. Los números ya están calculados y listos para trasladar a la Sede Electrónica.

Si quieres anticipar el impacto de las retenciones en tu tesorería, la estimación de impuestos trimestrales y la calculadora de impuestos te dan una foto rápida. Y para preparar la transición a la facturación verificable, revisa la guía de Verifactu en España.

Para completar el mapa de tus modelos trimestrales, tienes también la guía del Modelo 303 de IVA, la del Modelo 130 de pago fraccionado del IRPF y la guía para calcular tu IRPF de autónomo en 2026.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Quién tiene que presentar el Modelo 111?

Todas las personas físicas, jurídicas y entidades obligadas a retener o ingresar a cuenta según el art. 76 del Reglamento del IRPF: cualquier organización que pague rendimientos del trabajo, rentas a profesionales, premios, aprovechamientos forestales en montes públicos o cesión de derechos de imagen. No es exclusivo del autónomo.

¿El Modelo 111 es trimestral o mensual?

Con carácter general es trimestral. Es mensual, de forma obligatoria, para las grandes empresas (volumen de operaciones superior a 6.010.121,04 EUR en el año natural anterior) y para las Administraciones públicas con presupuesto anual superior a 6 millones de euros.

¿Qué plazos tiene el Modelo 111 en 2026?

En su versión trimestral se presenta en los 20 primeros días naturales del mes siguiente al trimestre: hasta el 20 de abril, 20 de julio, 20 de octubre y 20 de enero de 2027. El 4T de 2025 se presentó del 1 al 20 de enero de 2026. Si domicilias el pago, el plazo se adelanta al día 15.

¿Qué relación hay entre el Modelo 111 y el Modelo 190?

El Modelo 111 es la autoliquidación periódica con la que ingresas las retenciones practicadas; el Modelo 190 es la declaración informativa resumen anual, desglosada por perceptor. La suma de las casillas 28 de los cuatro modelos 111 del año debe cuadrar con el total del 190. El 190 del ejercicio 2025 se presentó del 1 de enero al 2 de febrero de 2026.

¿Qué tipos de retención se aplican en el Modelo 111 en 2026?

Los rendimientos del trabajo se retienen según una escala progresiva, con tipos especiales como el 15% en cursos y conferencias o el 35% para administradores (19% si la cifra de negocio es inferior a 100.000 EUR). Los profesionales retienen el 15% general (7% el año de inicio y los dos siguientes). Otras actividades: agrícolas y ganaderas 2% (1% en engorde porcino y avicultura), forestales 2%, módulos 1% y premios 19%.