Modelo 130: Qué Es y Cómo Rellenarlo Casilla por Casilla (2026)

Guía completa del modelo 130 (pago fraccionado del IRPF): quién está obligado, plazos trimestrales, casillas clave con ejemplos y cómo evitar errores. Tu 130 calculado solo desde tus facturas y gastos.

TL;DR: El modelo 130 es el pago a cuenta trimestral del IRPF para autónomos en estimación directa. Cada trimestre ingresas el 20% del rendimiento neto acumulado desde enero, menos lo ya pagado trimestres anteriores y las retenciones soportadas. No es un impuesto extra: lo descontarás íntegro en tu declaración de la renta anual.

Puntos clave

- El 130 no es un impuesto adicional: es un anticipo a cuenta del IRPF anual. Lo que pagas trimestral se descuenta de tu renta de junio.

- La fórmula es: 20% del beneficio acumulado desde enero, menos pagos previos del año, menos retenciones soportadas. Si el resultado es cero o negativo, no ingresas nada.

- Estás exento si el año anterior al menos el 70% de tus ingresos ya llevaban retención del 15% (facturas a empresas o profesionales). Debes marcarlo en el modelo 036/037.

- Los plazos son fijos: Q1 del 1 al 20 de abril, Q2 del 1 al 20 de julio, Q3 del 1 al 20 de octubre, Q4 del 1 al 30 de enero (vigente 2026, AEAT).

- Aunque el resultado sea cero, debes presentar el modelo si estás obligado. No presentarlo es una infracción: multa fija de 200 EUR, reducida a 100 EUR si lo presentas tú antes de que Hacienda te requiera (art. 198 LGT, vigente 2026).

Contenidos

El modelo 130 es la declaración trimestral del pago fraccionado del IRPF para autónomos en estimación directa. Si eres autónomo y facturas a particulares o a clientes que no te retienen, lo presentas cuatro veces al año. No es un impuesto adicional: es un anticipo de la renta que ya descontarás cuando hagas la declaración anual en junio. Esta guía te lleva casilla por casilla con un ejemplo numérico completo.

¿Qué es el modelo 130 y para qué sirve?

El modelo 130 es una autoliquidación trimestral con la que los autónomos en estimación directa anticipan a Hacienda una parte del IRPF que generarán ese año. Cada trimestre, calculas el 20% de tu beneficio acumulado desde enero y lo ingresas, restando lo que ya pagaste en trimestres anteriores y las retenciones que tus clientes ya te han practicado.

El resultado: cuando presentes la declaración de la renta en primavera, todo lo que hayas pagado vía modelo 130 se descuenta del importe final. El 130 no crea carga fiscal extra, la adelanta.

Hay dos regímenes de estimación directa:

- Estimación directa normal: para autónomos con ingresos superiores a 600.000 EUR anuales o que hayan renunciado a la simplificada.

- Estimación directa simplificada: para la mayoría de autónomos. El cálculo de gastos usa las mismas partidas pero con alguna simplificación (como el 5% de provisiones de dudoso cobro sobre el rendimiento neto positivo, con límite de 2.000 EUR anuales).

En ambos casos, el modelo 130 funciona igual. La diferencia está en cómo calculas los gastos deducibles, no en el formulario.

¿Quién está obligado a presentarlo (y quién no, por la regla del 70%)?

Están obligados a presentar el modelo 130 todos los autónomos que:

- Tributan en estimación directa (normal o simplificada).

- Desarrollan actividades económicas por las que obtienen rendimientos de actividades empresariales o profesionales.

No presentan el modelo 130:

- Autónomos en módulos (estimación objetiva): presentan el modelo 131.

- Comerciantes minoristas en recargo de equivalencia: no presentan el 130 ni el 303 por esas ventas.

- Actividades exentas de IRPF: casos muy específicos como determinadas prestaciones públicas.

- Autónomos exentos por la regla del 70%: ver el apartado siguiente.

La regla del 70%

Esta es la exención que más afecta a profesionales. Si al menos el 70% de tus ingresos del año anterior provenían de actividades en las que tus clientes te practicaban retención del IRPF (el 15% que ves restado en tus facturas a empresas y profesionales), estás exento de presentar el modelo 130 ese año.

La lógica es coherente: si tus clientes ya retienen el 15% en cada factura y lo ingresan por ti en Hacienda, el pago fraccionado está cubierto por esas retenciones. No tiene sentido duplicar el adelanto.

Cómo activar la exención: debes marcarlo en el modelo 036 o 037 (casilla de “exención de pagos fraccionados”). Si no lo haces, Hacienda no sabrá que estás exento y seguirá reclamándote el 130. Si presentas el 036 con la exención marcada pero luego resulta que en ese año bajes del 70%, deberás presentar el 130 igualmente.

Modelo 130 vs retención del 15%: cuándo aplica cada uno

Esta confusión es habitual. La tabla siguiente lo aclara:

| Situación | Qué presentas |

|---|---|

| Facturas a empresas y profesionales (te retienen el 15%) | Ellos ingresan la retención por ti. Si superas el 70%, estás exento del 130 |

| Facturas a particulares (sin retención) | Tú presentas el 130 cada trimestre |

| Mix: facturas a empresas + particulares, por debajo del 70% retenido | Presentas el 130 |

| Autónomo en módulos | Presentas el modelo 131 (diferente al 130) |

El tipo de retención estándar para profesionales es el 15% (7% en el primer año de inicio de actividad y los dos siguientes, vigente 2026). Este porcentaje no es el mismo que el 20% del modelo 130: son cálculos independientes sobre bases distintas.

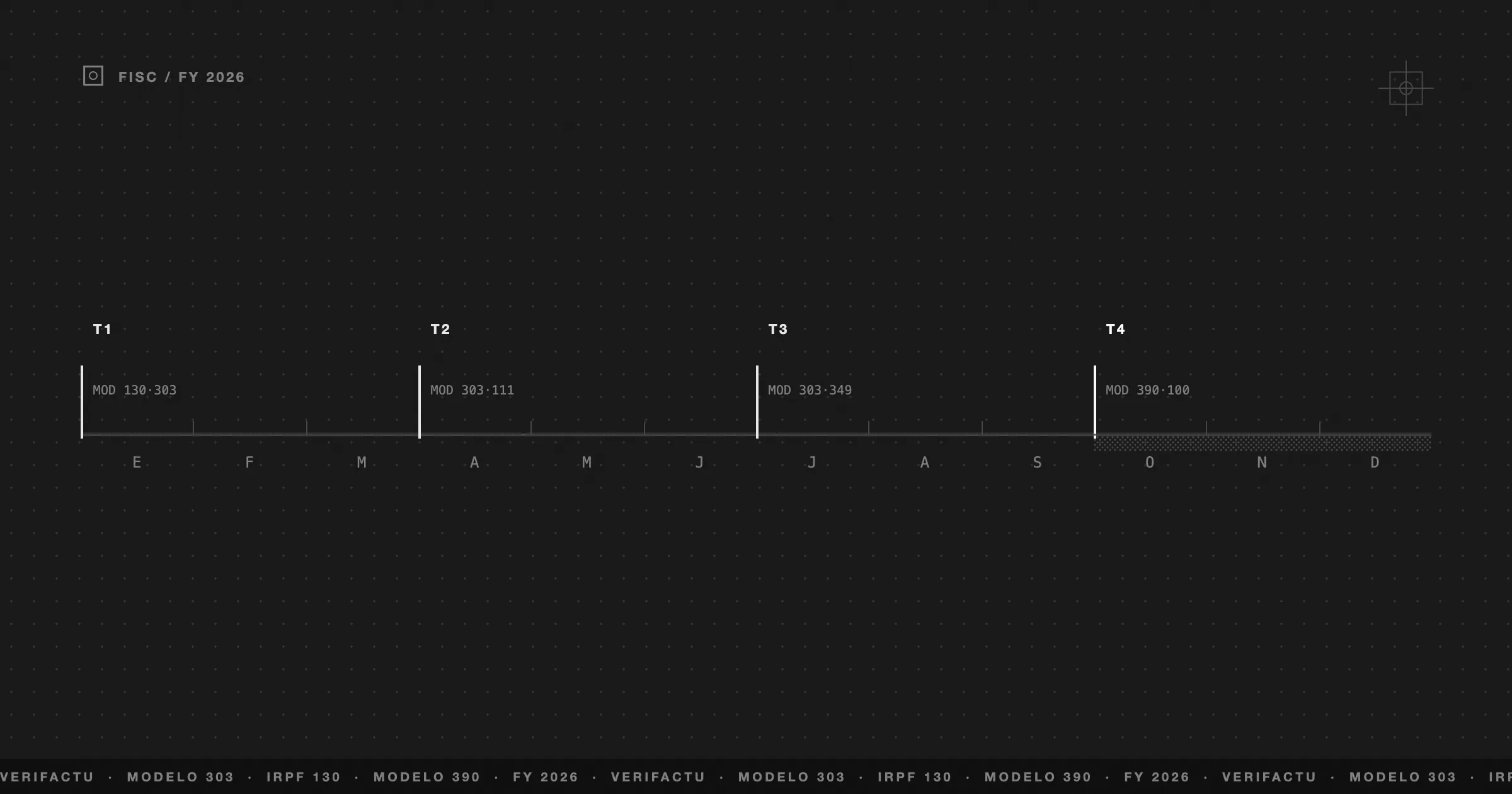

Plazos de presentación trimestrales 2026 (Q1–Q4)

Los plazos son fijos y publicados cada año en el Calendario del Contribuyente de la AEAT:

| Trimestre | Período que cubre | Plazo de presentación | Domiciliación bancaria |

|---|---|---|---|

| Q1 | Enero – Marzo | 1 al 20 de abril | Hasta el 15 de abril |

| Q2 | Enero – Junio | 1 al 20 de julio | Hasta el 15 de julio |

| Q3 | Enero – Septiembre | 1 al 20 de octubre | Hasta el 15 de octubre |

| Q4 | Enero – Diciembre | 1 al 30 de enero (año siguiente) | Hasta el 25 de enero |

El Q4 tiene más días porque coincide con el cierre anual. Todos los demás tienen 20 días.

Fíjate en la columna “Período que cubre”: no es el trimestre, es el año acumulado hasta ese trimestre. El modelo 130 es acumulativo. En julio no calculas solo lo de abril-junio: calculas enero-junio, restas lo que pagaste en abril y eso da la cuota de julio.

Cómo rellenarlo casilla por casilla (con ejemplo numérico)

El formulario del modelo 130 es mucho más corto que el 303. La parte que rellena la mayoría de autónomos cabe en un folio. Estas son las casillas que importan:

Apartado I: Actividad económica en estimación directa

| Casilla | Qué poner |

|---|---|

| 01 | Ingresos computables acumulados desde el 1 de enero hasta el fin del trimestre |

| 02 | Gastos deducibles acumulados en el mismo período |

| 03 | Rendimiento neto = casilla 01 − casilla 02 |

| 04 | Pago fraccionado = casilla 03 × 20% (si el resultado es negativo, se pone 0) |

| 05 | Pagos fraccionados ingresados en trimestres anteriores del mismo año (lo que pagaste en los 130 anteriores de este año) |

| 06 | Retenciones e ingresos a cuenta soportados desde el 1 de enero (el 15% que te han retenido tus clientes) |

| 07 | Resultado = casilla 04 − casilla 05 − casilla 06 |

Si la casilla 07 es positiva, ingresas ese importe. Si es cero o negativa, no ingresas nada pero en muchos casos sigues obligado a presentar el modelo.

Ejemplo numérico: autónomo freelancer en Q2

Supón que eres diseñador freelance con actividad mixta: algunos clientes empresa (con retención) y bastantes particulares (sin retención). En junio presentas el Q2:

- Ingresos acumulados enero-junio: 24.000 EUR

- Gastos deducibles acumulados enero-junio: 6.000 EUR (suscripciones, material, cuota autónomo, etc.)

- Rendimiento neto (casilla 03): 24.000 − 6.000 = 18.000 EUR

- 20% del rendimiento neto (casilla 04): 18.000 × 0,20 = 3.600 EUR

- Lo pagado en el Q1 (casilla 05): 1.200 EUR

- Retenciones soportadas enero-junio (casilla 06): 600 EUR (15% de facturas a empresas)

- Resultado casilla 07: 3.600 − 1.200 − 600 = 1.800 EUR

Ingresas 1.800 EUR en el Q2. En octubre volverás a calcular desde enero hasta septiembre, restarás los 3.000 EUR ya pagados (1.200 en Q1 + 1.800 en Q2) y así sucesivamente.

Punto clave

El modelo 130 es acumulativo. Siempre sumas desde enero, no desde el inicio del trimestre. Esto corrige automáticamente los trimestres malos: si en Q1 tuviste pocos ingresos y pagaste poco, en Q2 el cálculo sobre el acumulado ya refleja la realidad del año.

Qué pasa si el rendimiento neto es negativo

Si tus gastos superan tus ingresos en el acumulado, la casilla 03 da negativo. La casilla 04 se pone a 0 (no puedes tener un pago fraccionado negativo). El resultado de la casilla 07 también será 0 o negativo.

En ese caso no ingresas nada, pero esa pérdida acumulada quedará reflejada y reducirá los pagos de trimestres siguientes. En la renta anual, el efecto se consolida definitivamente.

Estimación directa simplificada: el ajuste por provisiones

Si estás en estimación directa simplificada, puedes deducir adicionalmente un 5% del rendimiento neto previo (ingresos menos gastos justificados) en concepto de provisiones y gastos de difícil justificación, con un límite de 2.000 EUR anuales (vigente 2026). Ese importe se suma a tus gastos deducibles en la casilla 02, así que reduce la base sobre la que aplicas el 20%.

Ejemplo con la simplificada usando los datos anteriores:

- Rendimiento neto sin ajuste: 18.000 EUR

- Deducción 5% (≤ 2.000): 18.000 × 0,05 = 900 EUR

- Rendimiento neto ajustado: 18.000 − 900 = 17.100 EUR

- 20% del ajustado: 3.420 EUR (casilla 04)

La diferencia es pequeña en euros, pero es legal y cuenta.

Cómo se relaciona el 130 con tu declaración de la renta (modelo 100)

La conexión es directa y es importante entenderla para no llevarte sorpresas en junio.

Cuando presentas la declaración de la renta, Hacienda calcula el IRPF total que debes según tu renta del año. De ese total, resta:

- Las retenciones que tus clientes te han practicado (el 15% de tus facturas).

- Los pagos fraccionados que tú has ingresado vía modelo 130.

El resultado es lo que pagas en junio o lo que te devuelven.

Si durante el año has ingresado vía 130 y retenciones exactamente el impuesto que debías, el resultado en la renta es cero. Si has ingresado de más, te devuelven. Si has ingresado de menos (porque ganaste más de lo esperado), pagas la diferencia.

Por eso el 130 no es un impuesto extra. Es una forma de repartir el pago del IRPF a lo largo del año en lugar de pagarlo todo de golpe en junio.

Errores frecuentes y recargos por presentar fuera de plazo

Los errores más comunes

1. Calcular solo el trimestre en lugar del acumulado anual. El modelo 130 usa cifras acumuladas desde enero. Si en Q2 solo metes los ingresos de abril-junio, el cálculo será incorrecto y probablemente pagarás de menos (lo que puede generar problemas en la renta anual).

2. Olvidar restar las retenciones soportadas (casilla 06). Si facturas a empresas que te retienen el 15%, ese importe ya está ingresado por ellos. Si no lo restas en la casilla 06, estás pagando doble.

3. No presentar cuando el resultado es cero. Muchos autónomos asumen que si no hay cuota a pagar, no hay que presentar. Incorrecto: si estás obligado al 130, debes presentarlo aunque sea a cero. No presentar una autoliquidación sin perjuicio económico es una infracción leve (art. 198 LGT, vigente 2026): multa fija de 200 EUR, reducida a 100 EUR si la presentas tú antes de que Hacienda te requiera.

4. Mezclar el modelo 130 con el 131. El 131 es para autónomos en módulos. Si estás en estimación directa, tu modelo es el 130. No es intercambiable.

5. Asumir que estás exento sin haberlo comunicado en el 036. La exención del 70% no es automática. Tienes que comunicarla mediante el modelo 036 o 037. Sin esa comunicación formal, Hacienda espera tu 130.

Recargos por presentar fuera de plazo

Si presentas y pagas tú, antes de que Hacienda te requiera, no hay sanción: solo un recargo por extemporaneidad. Desde la Ley 11/2021 (vigente 2026), el recargo del artículo 27 de la LGT es del 1% fijo más un 1% adicional por cada mes completo de retraso, sin intereses de demora durante los primeros 12 meses:

| Retraso | Recargo |

|---|---|

| 1 mes completo | 2% |

| 2 meses completos | 3% |

| 3 meses completos | 4% |

| 6 meses completos | 7% |

| 11 meses completos | 12% |

| 12 meses o más | 15% + intereses de demora desde el mes 13 |

Hay dos matices que ahorran dinero:

- Reducción del 25% sobre el recargo si lo ingresas en el plazo voluntario que te abra Hacienda y no recurres.

- Si Hacienda te requiere antes de que presentes, esto deja de ser recargo y pasa a ser sanción (de la mitad a la totalidad de la cuota, art. 191 LGT).

La conclusión práctica: si se te pasa el plazo, preséntalo cuanto antes. Cada mes completo que esperas suma un punto al recargo. Presentar tarde pero antes de que Hacienda te lo requiera siempre sale más barato que esperar a que te llamen.

Cómo Frihet calcula y autorrellena tu modelo 130

El modelo 130 de Frihet está disponible como funcionalidad activa (vigente 2026). El sistema hace lo siguiente:

Cálculo automático desde tus datos reales. Frihet lee tus facturas emitidas y tus gastos registrados, calcula el rendimiento neto acumulado desde enero y aplica el 20%. No tienes que abrir una hoja de cálculo ni sumar manualmente.

Descuento automático de retenciones y pagos previos. Si has registrado facturas con retención del 15%, Frihet las identifica y las resta en la casilla 06. Los pagos de trimestres anteriores del año se restan automáticamente en la casilla 05.

Exportación en formato AEAT. El modelo genera el fichero TXT en formato BOE-AEAT que puedes importar directamente en la Sede Electrónica sin transcribir nada a mano. También genera el PDF para tu archivo.

Alertas de plazo en el calendario fiscal. El calendario fiscal integrado en Frihet te avisa antes de cada vencimiento. Sin calendarios en papel, sin recordatorios en WhatsApp.

Si quieres ver cómo la inteligencia fiscal del ERP conecta el 130 con el resto de tu cuadro tributario (303, retenciones, renta estimada), el post enlazado lo explica con detalle.

Tu modelo 130, calculado solo

Frihet calcula el rendimiento neto desde tus facturas reales, aplica el 20%, resta retenciones y pagos previos, y genera el fichero listo para la Sede Electrónica. Sin hojas de cálculo.

Preguntas frecuentes

¿Qué es el modelo 130 y para qué sirve?

El modelo 130 es la autoliquidación trimestral del pago fraccionado del IRPF para autónomos en estimación directa (normal o simplificada). Sirve para anticipar a Hacienda una parte del impuesto sobre la renta que generarás ese año. Lo que pagas cada trimestre se descuenta en la declaración anual (modelo 100), así que no es un impuesto extra.

¿Quién está obligado a presentar el modelo 130?

Todos los autónomos en estimación directa (normal o simplificada) que no estén exentos por la regla del 70%. Los autónomos en módulos presentan el modelo 131, no el 130. Los que tributan en recargo de equivalencia o en actividades exentas de IRPF tampoco presentan el 130.

¿Qué es la regla del 70% y cómo saber si estoy exento?

Si en el año anterior al menos el 70% de tus ingresos de actividades económicas ya llevaban retención del 15% de IRPF (porque facturas principalmente a empresas o profesionales que te retienen), estás exento de presentar el 130. Para activar la exención debes marcar la casilla correspondiente en el modelo 036 o 037. Si no lo haces, Hacienda te seguirá reclamando la declaración.

¿Cómo se calcula el importe a pagar en el modelo 130?

La fórmula es: (Ingresos acumulados desde enero − Gastos deducibles acumulados desde enero) × 20% − Pagos ya realizados en trimestres anteriores del mismo año − Retenciones soportadas ese año. Si el resultado es negativo o cero, no hay ingreso pero puede haber que presentar el modelo igualmente.

¿Cuáles son los plazos del modelo 130 en 2026?

Q1 (enero-marzo): del 1 al 20 de abril. Q2 (abril-junio): del 1 al 20 de julio. Q3 (julio-septiembre): del 1 al 20 de octubre. Q4 (octubre-diciembre): del 1 al 30 de enero del año siguiente. Si domicilias el pago, el plazo se acorta 5 días (vigente 2026, AEAT).

¿Qué pasa si presento el modelo 130 fuera de plazo?

Si lo presentas voluntariamente antes de que Hacienda te requiera, pagas un recargo del 1% fijo más un 1% adicional por cada mes completo de retraso, sin intereses de demora durante los primeros 12 meses (art. 27 LGT, vigente 2026). A partir de 12 meses, el recargo es del 15% más intereses de demora. Ese recargo se reduce un 25% si lo ingresas en plazo y no recurres. Si Hacienda te requiere antes de que presentes, deja de ser recargo y pasa a sanción (art. 191 LGT). Siempre compensa presentar tarde antes de que te requieran.

Información basada en la normativa vigente publicada por la Agencia Tributaria (AEAT) para 2026. Los plazos y porcentajes son los oficiales publicados en la Sede Electrónica de la AEAT. Ante dudas sobre tu situación específica, consulta con un asesor fiscal o gestiona tu caso directamente en sede.agenciatributaria.gob.es.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Qué es el modelo 130 y para qué sirve?

El modelo 130 es la autoliquidación trimestral del pago fraccionado del IRPF para autónomos en estimación directa (normal o simplificada). Sirve para anticipar a Hacienda una parte del impuesto sobre la renta que generarás ese año. Lo que pagas cada trimestre se descuenta en la declaración anual (modelo 100), así que no es un impuesto extra.

¿Quién está obligado a presentar el modelo 130?

Todos los autónomos en estimación directa (normal o simplificada) que no estén exentos por la regla del 70%. Los autónomos en módulos presentan el modelo 131, no el 130. Los que tributan en recargo de equivalencia o en actividades exentas de IRPF tampoco presentan el 130.

¿Qué es la regla del 70% y cómo saber si estoy exento?

Si en el año anterior al menos el 70% de tus ingresos de actividades económicas ya llevaban retención del 15% de IRPF (porque facturas principalmente a empresas o profesionales que te retienen), estás exento de presentar el 130. Para activar la exención debes marcar la casilla correspondiente en el modelo 036 o 037. Si no lo haces, Hacienda te seguirá reclamando la declaración.

¿Cómo se calcula el importe a pagar en el modelo 130?

La fórmula es: (Ingresos acumulados desde enero − Gastos deducibles acumulados desde enero) × 20% − Pagos ya realizados en trimestres anteriores del mismo año − Retenciones soportadas ese año. Si el resultado es negativo o cero, no hay ingreso pero puede haber que presentar el modelo igualmente.

¿Cuáles son los plazos del modelo 130 en 2026?

Q1 (enero-marzo): del 1 al 20 de abril. Q2 (abril-junio): del 1 al 20 de julio. Q3 (julio-septiembre): del 1 al 20 de octubre. Q4 (octubre-diciembre): del 1 al 30 de enero del año siguiente. Si domicilias el pago, el plazo se acorta 5 días (vigente 2026, AEAT).

¿Qué pasa si presento el modelo 130 fuera de plazo?

Si lo presentas voluntariamente antes de que Hacienda te requiera, pagas un recargo del 1% fijo más un 1% adicional por cada mes completo de retraso, sin intereses de demora durante los primeros 12 meses (art. 27 LGT, vigente 2026). A partir de 12 meses, el recargo es del 15% más intereses de demora. Ese recargo se reduce un 25% si lo ingresas en plazo y no recurres. Si Hacienda te requiere antes de que presentes, deja de ser recargo y pasa a sanción (art. 191 LGT). Siempre compensa presentar tarde antes de que te requieran.