IVA trimestral en España: la guía para freelancers de la UE

El ritmo trimestral del IVA español para un autónomo llegado de otro país de la UE: el calendario, qué modelos presentas, cuándo cargas IVA y cuándo no (reverse charge, VIES, OSS) y las trampas del expat.

TL;DR: Si te has dado de alta como autónomo en España y vienes de otro país de la UE, tu IVA funciona con un ritmo trimestral fijo: lo autoliquidas en el Modelo 303 hasta el día 20 del mes siguiente a cada trimestre (el 4T va con el cierre anual en enero), resumes el año en el Modelo 390 y declaras las operaciones intracomunitarias B2B en el Modelo 349. Lo que de verdad cambia para un expat es la capa intracomunitaria: cuando vendes servicios a una empresa de otro país de la UE normalmente no cargas IVA español (reverse charge), pero solo si estás en el ROI y tu cliente es válido en VIES. Esto es el IVA español, no el income tax trimestral de EE. UU.; y si estás en Canarias es IGIC, no IVA, en otro modelo.

Puntos clave

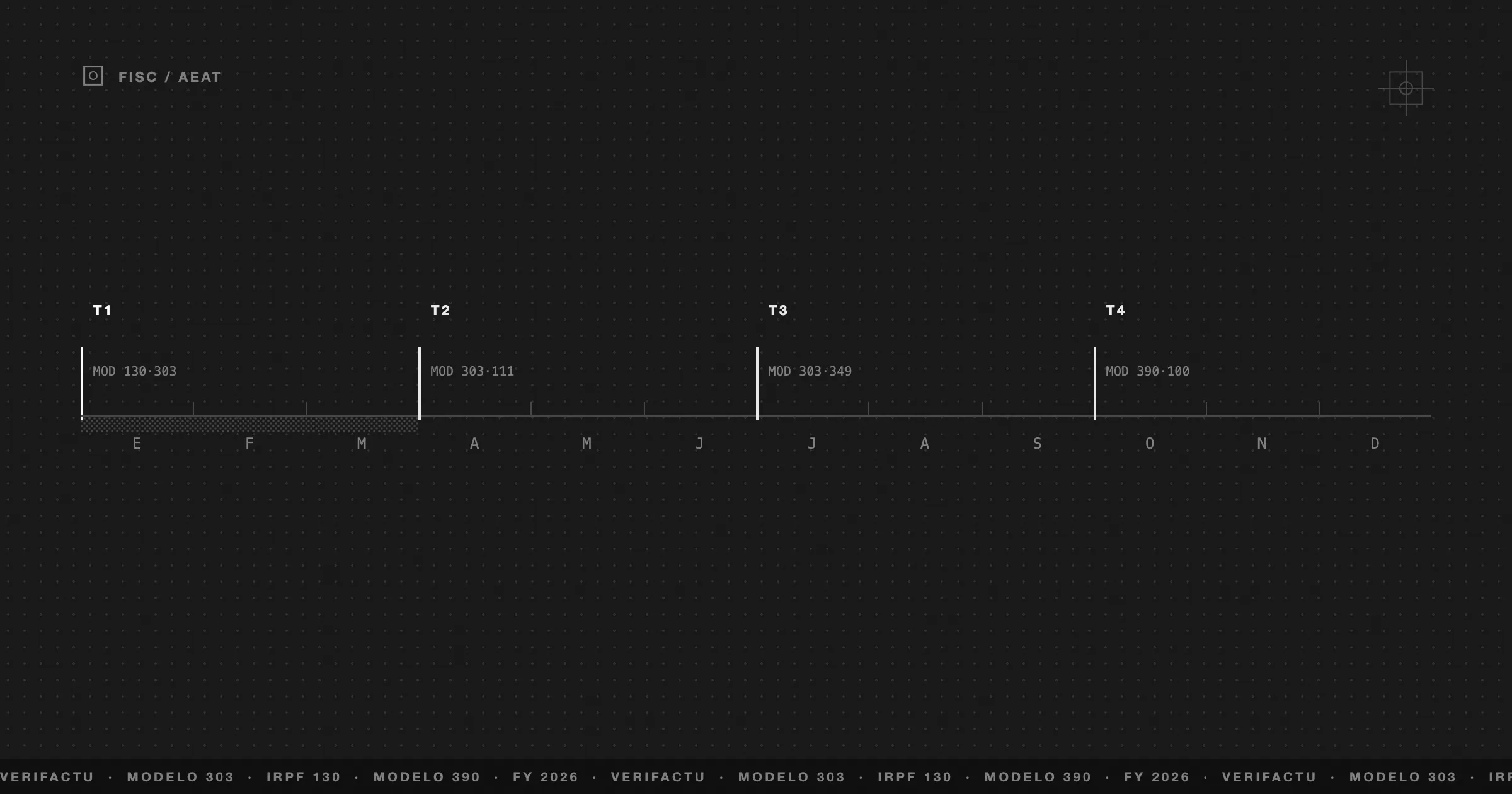

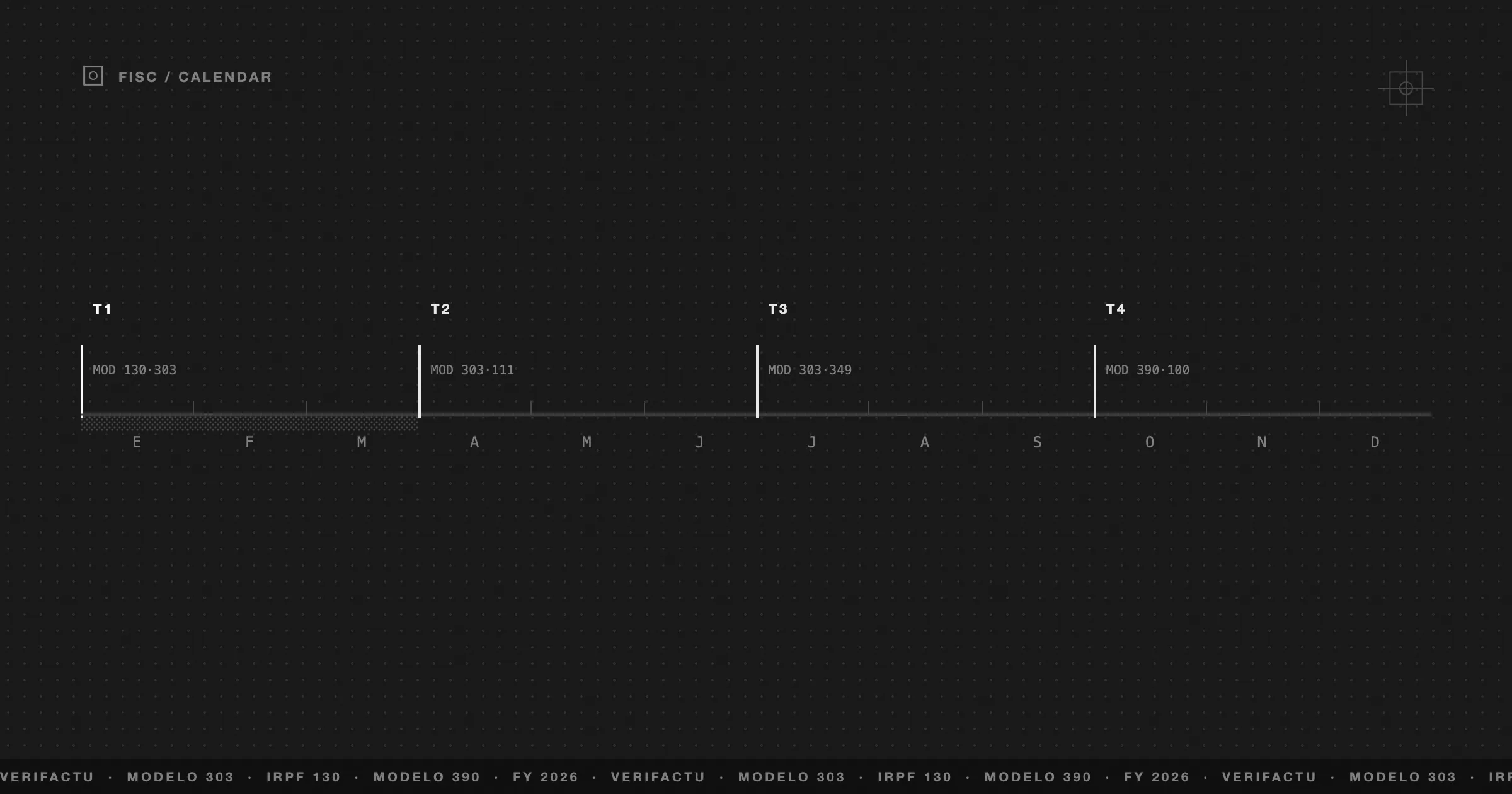

- El IVA español es trimestral: el Modelo 303 se presenta en los 20 primeros días naturales de abril, julio y octubre, y del 1 al 30 de enero para el cuarto trimestre. Para el 2T de 2026, eso es el lunes 20 de julio de 2026 (domiciliación hasta el miércoles 15 de julio).

- Presentas el 303 aunque el trimestre no tenga ingresos mientras estés de alta: es una declaración a cero, no un trimestre que te saltas.

- Cuatro modelos cubren a casi todo el mundo: 303 (autoliquidación trimestral), 390 (resumen anual, enero), 349 (operaciones intracomunitarias B2B) y 347 (operaciones con terceros, febrero).

- Vender servicios a una empresa con IVA de otro país de la UE es normalmente 0% de IVA español (reverse charge, arts. 44 y 196 de la Directiva 2006/112/CE), pero solo si estás en el ROI y tu cliente es válido en VIES en el momento de facturar.

- Esto es el IVA español, no el modelo 1040-ES de EE. UU.; y en Canarias el impuesto equivalente es el IGIC en el Modelo 420, no el IVA en el Modelo 303.

Contenidos

Si te has dado de alta como autónomo en España —o llevas aquí una sociedad pequeña— y has llegado desde otro país de la UE, el ciclo trimestral del IVA es seguramente la parte del sistema español que se siente más ajena. No porque sea difícil, sino porque funciona con un ritmo que nadie te explica hasta que ya has perdido un plazo.

Esta es una guía de ese ritmo: qué es realmente el IVA español, el calendario de cuatro veces al año, el puñado de modelos que vas a tocar, y la única capa que de verdad es distinta para un autónomo no español: las reglas intracomunitarias que deciden cuándo cargas IVA y cuándo no.

Una aclaración antes de empezar. Si has buscado “impuestos trimestrales” y llegas con el marco de EE. UU., esto no es eso. Los quarterly taxes americanos son pagos estimados del impuesto sobre la renta al IRS (modelo 1040-ES). El IVA trimestral español es un impuesto indirecto que repercutes en tus ventas y entregas a la Agencia Tributaria (AEAT). Son impuestos distintos, en países distintos, en modelos distintos. Si lo que buscas es la renta, eso es el IRPF, y la estimación trimestral al estilo estadounidense es otro tema. Esta página va de IVA.

El ritmo, en un párrafo

El IVA español se liquida cuatro veces al año, una por trimestre natural, en el Modelo 303. El plazo es el mismo cada vez: los 20 primeros días naturales del mes siguiente al cierre del trimestre. El 1T (enero–marzo) vence el 20 de abril, el 2T (abril–junio) el 20 de julio, el 3T (julio–septiembre) el 20 de octubre. El cuarto trimestre es la excepción: se presenta del 1 al 30 de enero, una ventana más larga, porque coincide con el cierre anual. En el ciclo actual, el 2T de 2026 vence el lunes 20 de julio de 2026, con la domiciliación bancaria hasta el miércoles 15 de julio. Ese es todo el latido: repercutes IVA en tus ventas, deduces el IVA de tus gastos de actividad y liquidas la diferencia cada trimestre.

Los modelos que vas a tocar de verdad

El sistema del IVA tiene muchos modelos. Como autónomo, cuatro concentran casi todo el peso.

| Modelo | Qué es | Cuándo |

|---|---|---|

| Modelo 303 | Autoliquidación trimestral del IVA | 1–20 abr / jul / oct; 1–30 ene para el 4T |

| Modelo 390 | Resumen anual del IVA (informativo) | 1–30 de enero |

| Modelo 349 | Declaración de operaciones intracomunitarias (B2B) | Mismos trimestres que el 303 (mensual si es grande) |

| Modelo 347 | Declaración anual de terceros > 3.005,06 € | Febrero |

El 303 es donde cambia de manos el dinero: declaras el IVA repercutido (lo que cobraste) y el IVA soportado deducible (lo que pagaste en gastos de actividad), y pagas o compensas la diferencia. La mecánica de las casillas es un tema propio: nuestra guía paso a paso del Modelo 303 recorre exactamente qué número va en cada casilla.

El 390 es la conciliación anual: no genera un pago, solo tiene que sumar tus cuatro trimestres. El 349 y el 347 son informativos: le cuentan a la AEAT quiénes son tus contrapartes (empresas de la UE en el 349, todo aquel con quien hayas movido más de 3.005,06 € en el 347) para que contraste tus cifras con las suyas.

Cuándo cargas IVA español y cuándo no

Esta es la sección que de verdad importa para un autónomo no español, porque la suposición por defecto (“le sumo un 21% a cada factura”) deja de ser cierta en cuanto cruzas una frontera. Dónde está tu cliente, y si es una empresa o un consumidor, lo cambia todo.

Ventas nacionales, en España → repercutes IVA

Un cliente en España —empresa o particular— lleva IVA español en la factura: 21% general, 10% reducido o 4% superreducido según lo que vendas. Esto va a tu 303 de la forma normal. Sin complicaciones.

Servicios a una empresa de otro país de la UE → reverse charge, 0%

Vende un servicio a una empresa con IVA en Francia, Alemania, Países Bajos o cualquier otro Estado miembro y normalmente no cargas IVA español. Por las reglas europeas de lugar de realización, un servicio B2B tributa donde está establecido el cliente, no donde estás tú: el artículo 44 de la Directiva del IVA (2006/112/CE) lo dice claro —“el lugar de prestación de servicios a un sujeto pasivo que actúe como tal será el lugar en el que este tenga la sede de su actividad económica”—. Así que el cliente autoliquida el IVA en su país por el mecanismo de inversión del sujeto pasivo (reverse charge, art. 196 de la misma Directiva; en la ley española, las reglas de localización de los arts. 69–70 de la Ley 37/1992).

En la factura pones 0% de IVA y una nota del tipo IVA — inversión del sujeto pasivo (arts. 44 y 196, Directiva 2006/112/CE), y declaras la operación en el Modelo 349. Pero —y esta es la trampa que pilla a los expats— el reverse charge solo se sostiene cuando se cumplen dos cosas:

- Estás en el ROI (Registro de Operadores Intracomunitarios), de modo que la AEAT te ha dado un NIF-IVA español con formato

ES + NIF. - Tu cliente es válido en VIES en el momento de facturar.

Si falla cualquiera de las dos, la operación no es una entrega intracomunitaria: es una venta nacional, y debes el 21% de IVA español de tu bolsillo. Toda la mecánica, incluido cómo la operación cae en la casilla 59 de tu 303, está en nuestra guía del Modelo 349 y ROI.

Ventas digitales o a distancia a consumidores de la UE → OSS

Vender a particulares (no empresas) de otros países de la UE es un régimen completamente distinto. Cuando tus ventas B2C transfronterizas combinadas superan los 10.000 € netos al año, el IVA se debe en el país del consumidor, y lo recaudas por la Ventanilla Única (OSS): una única declaración trimestral que te permite ingresar en la AEAT el IVA de todos los países de la UE, que luego lo reparte. Por debajo de 10.000 € simplemente cargas IVA español. Esto no es reverse charge ni es el 349: es su propio carril, también cubierto en la guía del 349 de arriba.

Clientes fuera de la UE → por lo general, no sujetas

Un servicio a una empresa de fuera de la UE suele quedar no sujeto al IVA español por la misma lógica de localización: facturas sin IVA, aunque el razonamiento y el texto de la factura difieren del reverse charge intracomunitario. Acertar con la redacción y la declaración de los clientes de fuera de la UE es un tema propio; mantén esas facturas claramente separadas de tus líneas nacionales e intracomunitarias.

Darte de alta siendo extranjero: NIF, Modelo 036, el ROI

Antes de que funcione cualquier engranaje intracomunitario, tienes que existir en el sistema. Tres piezas:

- NIF — tu número de identificación fiscal en España. Para los no españoles suele ser el NIE. Cada factura, cada modelo y cada acceso funciona con él.

- Modelo 036 — la declaración censal. Es como registras tu actividad ante la AEAT y también como marcas la casilla que te da de alta en el ROI. El mismo modelo, sin tasa aparte.

- El ROI (Registro de Operadores Intracomunitarios) — el registro que convierte tu NIF en un NIF-IVA (

ES...) y hace que aparezcas como válido en VIES.

Aquí está el error de secuencia que le cuesta a mucha gente su primera factura a la UE: apareces como “no válido” en VIES hasta que la AEAT ha tramitado de verdad tu alta en el ROI. Presentar el Modelo 036 no es una activación instantánea; la tramitación puede llevar de días a semanas, y la AEAT puede pedirte pruebas de que realmente haces operaciones intracomunitarias. No le prometas a un cliente una factura sin IVA, ni la emitas, antes de tener confirmado tu número de ROI y de que salga como válido en VIES. Hasta entonces, eres un proveedor nacional que tiene que cargar el 21%.

Un apunte si estás en Canarias

Si te estableces en Canarias, casi nada de lo anterior aplica como esperas, porque Canarias está fuera del territorio IVA de la UE. Allí no hay IVA. El equivalente local es el IGIC (Impuesto General Indirecto Canario), con tipos mucho más bajos, que se presenta en el Modelo 420, no en el 303. El comercio Península–Canarias sigue una lógica de importación/exportación, no la del IVA nacional. Si tu domicilio está en Santa Cruz, Las Palmas o cualquier punto del archipiélago, lee primero IGIC vs IVA: presentar un 303 cuando debes IGIC, o al revés, es un error de expat frecuente y evitable. La mecánica trimestral del IGIC está en la guía del Modelo 420.

Las cinco trampas que pillan a los freelancers de la UE en España

- Facturar intracomunitario antes de tener el ROI activo. La más habitual con diferencia. Sin número de ROI confirmado ni estado válido en VIES = no hay reverse charge, y te comes el 21%.

- Deducir IVA soportado sin factura completa. Un ticket o un recibo simplificado no basta para deducir su IVA. Necesitas una factura completa con tu nombre y NIF para que el IVA soportado sobreviva a un cruce de la AEAT.

- Olvidar el 390 anual. Los cuatro 303 trimestrales parecen todo el trabajo, pero el 390 de enero tiene que cuadrar con ellos. Un 390 que falta o descuadra es una discrepancia esperando a saltar.

- El timing de la domiciliación. Si pagas por domiciliación, tu plazo real es unos cinco días antes del plazo de presentación: el día 15, no el 20. Déjalo para el 18 y la domiciliación no se ejecutará; tendrás que pagar a mano con un NRC.

- Mezclar líneas nacionales y de reverse charge. Tus entregas intracomunitarias van en la casilla informativa del 303 (la 59), no en las casillas donde declaras el IVA que sí repercutiste. Mezclarlas infla u oculta cifras que la AEAT concilia contra tu 349.

Un trimestre, de principio a fin

Aquí está el ciclo completo de una pasada, para un autónomo con clientes españoles y de la UE en el 2T de 2026:

- Abril–junio: emite facturas —21% de IVA a clientes españoles, 0% con reverse charge a empresas de la UE válidas en VIES (con la nota de inversión del sujeto pasivo)— y guarda factura completa de cada gasto deducible.

- Principios de julio: suma el IVA repercutido (ventas españolas) y el IVA soportado deducible del trimestre; separa las entregas intracomunitarias para la casilla 59.

- Hasta el miércoles 15 de julio: si pagas por domiciliación, presenta el Modelo 303 y, si tuviste ventas B2B intracomunitarias, el Modelo 349.

- Hasta el lunes 20 de julio: si pagas a mano, presenta el 303 (y el 349) y paga por NRC.

- Guarda el justificante. Conserva el acuse de presentación; es tu prueba de que el trimestre está cerrado.

Repite el 3T hasta el 20 de octubre y cierra el año en enero con el 303 del 4T más el 390 anual. Para ver todo el mapa de plazos de un vistazo, tienes el calendario fiscal de autónomos y pymes 2026.

Dónde encaja Frihet

La fricción del IVA español para un extranjero rara vez es la presentación en sí: es saber, antes del día 20, cuáles son siquiera los números, y mantener limpiamente separadas las líneas nacionales de las intracomunitarias.

El motor fiscal de Frihet está construido sobre las reglas españolas: separa IVA repercutido y soportado a medida que facturas y registras gastos, mantiene tus entregas intracomunitarias distintas de las ventas nacionales y muestra la estimación de tu Modelo 303 en tiempo real. Genera una previsualización del Modelo 349 a partir de tus facturas intracomunitarias y marca cada plazo trimestral en el calendario fiscal, para que la presentación no te sorprenda. Cuando llega el día 20, estás copiando cifras que ya están calculadas, no reconstruyéndolas desde una carpeta de PDF.

La validación en VIES y la propia presentación del OSS siguen en tus manos —Frihet es honesto sobre lo que envía y lo que no a la AEAT—, pero el número que necesitas ver antes de cada plazo está ahí, correcto y esperando.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Tengo que presentar el IVA si este trimestre no he facturado?

Sí. Mientras estés dado de alta en la Agencia Tributaria (AEAT) como autónomo o empresa, presentas el Modelo 303 cada trimestre, aunque los importes sean cero. Un trimestre sin facturas es una declaración a cero, no un trimestre que te saltas. No presentarlo estando de alta puede acarrear sanción, así que lo seguro es presentar la declaración vacía dentro de plazo.

¿En qué se diferencian el Modelo 303 y el Modelo 390?

El Modelo 303 es la autoliquidación trimestral donde de verdad ajustas cuentas: IVA repercutido menos IVA soportado deducible, que pagas o compensas cada trimestre. El Modelo 390 es el resumen anual: una declaración informativa que se presenta en enero y suma tus cuatro trimestres. No genera un pago nuevo; tiene que cuadrar con la suma de tus cuatro 303. La AEAT contrasta uno con otro automáticamente.

¿Le cargo IVA a un cliente de Francia (u otro país de la UE)?

A un servicio vendido a una empresa con IVA de otro país de la UE, normalmente no: facturas al 0% de IVA español y tu cliente autoliquida el IVA en su país (reverse charge). Esto solo funciona si estás dado de alta en el ROI español y el NIF-IVA de tu cliente es válido en VIES en el momento de facturar. Si falla cualquiera de las dos condiciones, cargas el 21% de IVA español. Vender a un consumidor particular de la UE es otra cosa distinta: es el régimen OSS, no el reverse charge.

¿Cómo valido el NIF-IVA de un cliente de la UE?

Con VIES (el sistema europeo de intercambio de información sobre el IVA) en ec.europa.eu/taxation_customs/vies. Introduces el país y el número de IVA del cliente y obtienes una respuesta de válido o no válido. Guarda el resultado (una captura o exportación), porque la AEAT puede pedirte la prueba en una comprobación de reverse charge. Un número no válido o no confirmado no es un tecnicismo: es la base legal para facturar sin IVA, así que no emitas una factura al 0% hasta que la consulta salga válida.

¿Qué pasa si presento el 303 fuera de plazo?

Si presentas de forma voluntaria antes de que la AEAT te reclame, se aplica un recargo: 1% más un 1% adicional por cada mes completo de retraso durante los doce primeros meses; una vez transcurridos doce meses, un 15% fijo más intereses de demora. Si la AEAT te reclama primero, la sanción es mucho mayor. Presentar tarde siempre es mejor que no presentar: el recargo por una declaración voluntaria fuera de plazo es una fracción de la sanción por una que falta.

Encuentro guías de "impuestos trimestrales" — ¿es lo mismo que los quarterly taxes de EE. UU.?

No. Esta guía trata del IVA español, un impuesto indirecto que repercutes en tus ventas y liquidas en el Modelo 303. Los "quarterly taxes" de EE. UU. son pagos estimados del impuesto sobre la renta al IRS (modelo 1040-ES), algo completamente distinto en otro país. Si vienes con ese marco mental, no se traslada: en España, el IRPF (renta) y el IVA son obligaciones separadas en modelos separados.