VeriFactu para autónomos: 5 claves antes de 2027

¿Te afecta VeriFactu? Plazo julio 2027, multa de 50.000€, qué debe tener tu software (hash, QR) y cómo prepararte hoy. Guía clara, sin tecnicismos.

Puntos clave

- VeriFactu es obligatorio para sociedades en enero 2027 y para autónomos en julio 2027 -- no es opcional

- La multa por usar software no certificado es de 50.000 EUR fijos por ejercicio, sin necesidad de que haya fraude

- Tu software de facturación debe generar una cadena hash SHA-256, incluir código QR en las facturas y (opcionalmente) enviar registros a la AEAT en tiempo real

Contenidos

Hay una multa de 50.000 EUR esperándote si el 1 de julio de 2027 tu software de facturación no cumple con VeriFactu. No hace falta que hayas cometido fraude. Basta con que el programa que usas no esté adaptado.

Y sin embargo, la mayoría de autónomos en España no sabe qué es VeriFactu, cuándo entra en vigor ni qué tiene que hacer. Esta guía cubre todo lo que necesitas saber, sin tecnicismos, con plazos reales y con lo que puedes hacer hoy para no preocuparte en 2027.

Qué es VeriFactu

VeriFactu es un sistema de la Agencia Tributaria (AEAT) que regula cómo debe funcionar tu software de facturación. Su objetivo es impedir que se puedan borrar, modificar o duplicar facturas una vez emitidas.

En la práctica, significa que tu programa de facturación debe cumplir tres requisitos técnicos:

Hay dos modalidades de cumplimiento:

Modo VeriFactu: El software envía automáticamente los registros de facturación a la AEAT en tiempo real (o casi real). El contribuyente puede incluir la frase “Factura verificable en la sede electrónica de la AEAT” en sus facturas.

Modo No VeriFactu: El software almacena los registros localmente con todas las garantías (hash, QR, secuencia), pero no los envía automáticamente. La AEAT puede requerirlos en cualquier momento.

Ambos modos son legales. La diferencia es si envías tú o si Hacienda te pide que envíes. Las garantías técnicas son las mismas.

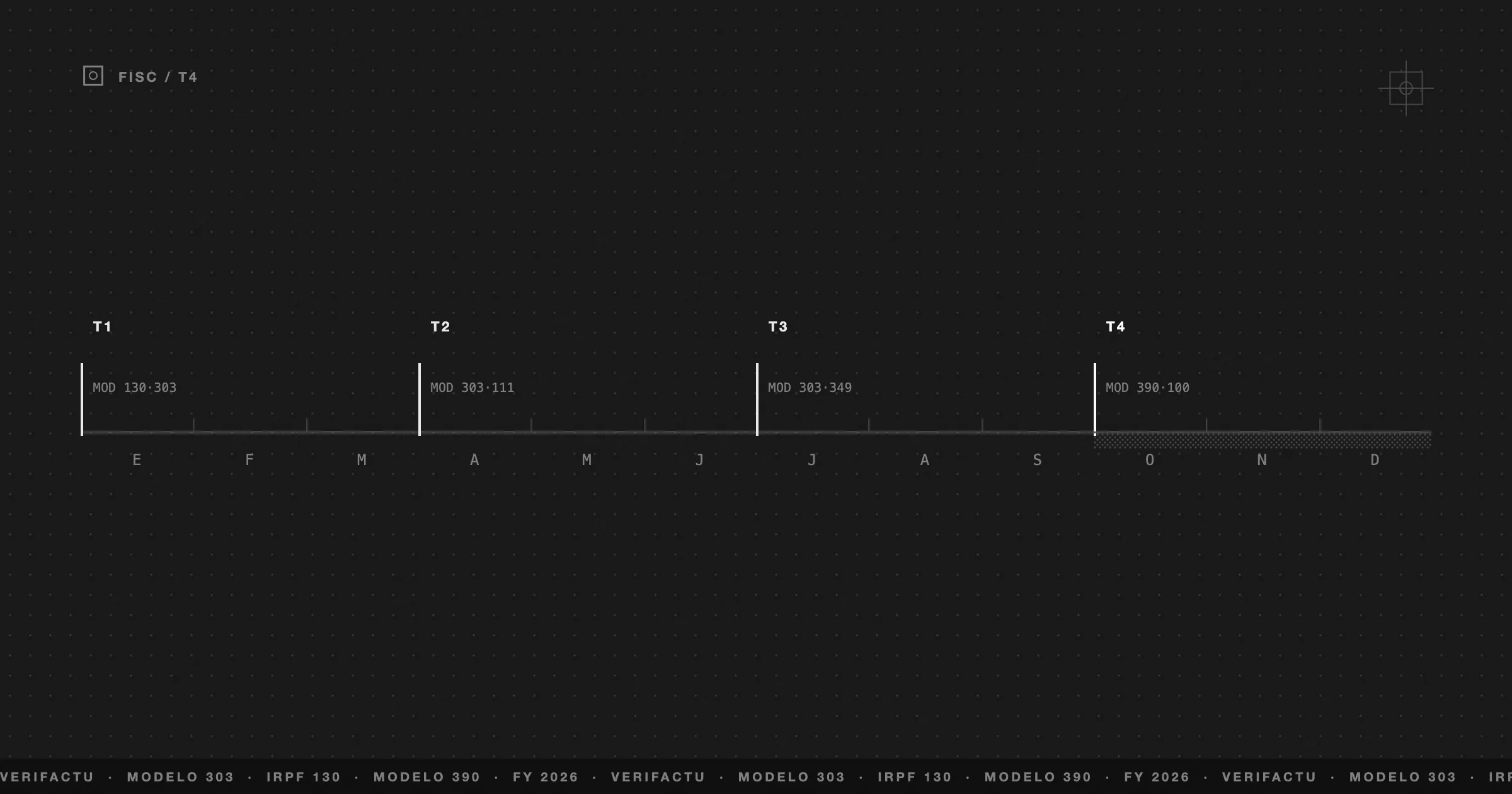

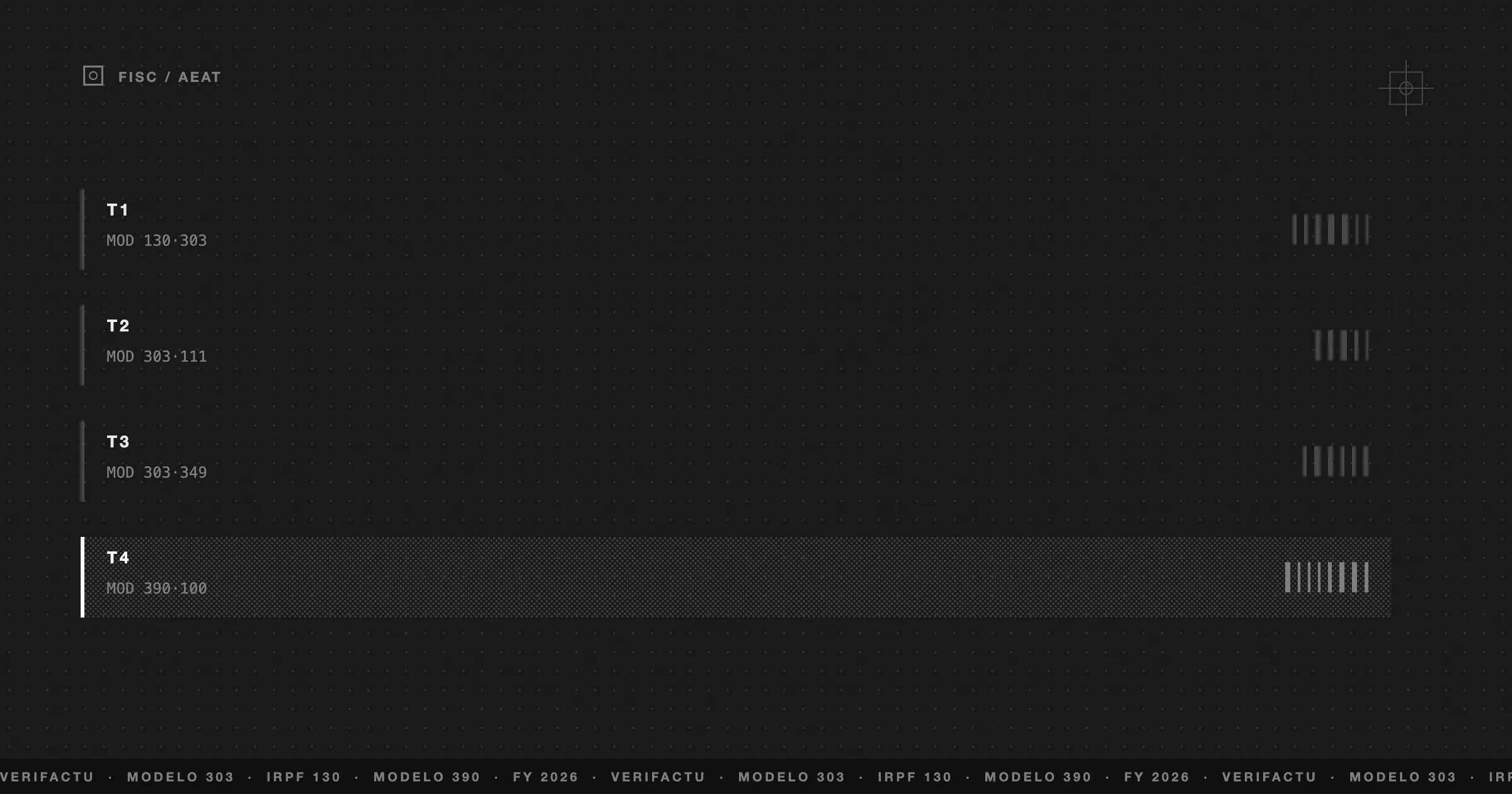

Cuándo es obligatorio

Los plazos han cambiado dos veces. El Real Decreto-ley 15/2025 (diciembre 2025) amplió los plazos originales un año. Estos son los vigentes:

| Colectivo | Fecha límite |

|---|---|

| Desarrolladores de software | 29 de julio de 2025 (ya pasó) |

| Sociedades (Impuesto de Sociedades) | 1 de enero de 2027 |

| Autónomos y resto de contribuyentes | 1 de julio de 2027 |

Excepciones: Los contribuyentes acogidos al SII (grandes empresas con facturación superior a 6M EUR) están exentos. También los que operan exclusivamente desde establecimientos en el extranjero.

Las sanciones

La Ley Antifraude (Ley 11/2021) establece las siguientes sanciones en el artículo 201 bis de la Ley General Tributaria:

| Infracción | Sanción |

|---|---|

| Usar software no certificado | 50.000 EUR por ejercicio |

| Software que permite doble contabilidad | 150.000 EUR |

| Fabricante que vende software no conforme | 150.000 EUR por ejercicio |

| Omitir, alterar o destruir registros | 1.000 — 100.000 EUR |

Lo que hace estas sanciones especialmente graves: no requieren intención de fraude. Si tu software de facturación no cumple los requisitos técnicos, la sanción aplica automáticamente. No importa que tus facturas sean perfectas. No importa que pagues todos tus impuestos. Si el programa no está adaptado, hay sanción.

Las reducciones por conformidad (30%) y pago inmediato (25% adicional) están disponibles, pero un autónomo medio no puede permitirse ni siquiera la multa reducida.

VeriFactu vs factura electrónica B2B: no es lo mismo

Esta es la confusión más común. Son dos normativas diferentes:

VeriFactu (RD 1007/2023): Regula cómo tu software almacena y gestiona los registros de facturación. Aplica a todas las facturas — B2B y B2C. Los plazos son 2027.

Factura electrónica B2B (Ley Crea y Crece): Regula el intercambio de facturas entre empresas y autónomos en formato electrónico estructurado (Facturae, UBL). Solo aplica a operaciones B2B. Los plazos reglamentarios están pendientes.

En resumen: VeriFactu es sobre cómo tu programa gestiona las facturas internamente. La factura electrónica B2B es sobre cómo se las envías a otros. Puedes necesitar cumplir con ambas, pero son obligaciones separadas.

Qué necesitas hacer (checklist para autónomos)

Si eres autónomo o PYME en España, esto es lo que tienes que verificar antes de julio de 2027:

Qué ERPs ya están adaptados

A febrero de 2026, esta es la situación de los principales programas de facturación en España:

| Programa | Estado VeriFactu |

|---|---|

| Quipu | Adaptado |

| Billin | Adaptado |

| Anfix | En proceso |

| Frihet | Fases 0-3 implementadas (hash, QR, secuencia, envío XML) |

| Sage | Adaptado |

| Contasimple | Adaptado |

| Excel / Google Sheets | No cumple y nunca cumplirá |

El sandbox de la AEAT ya funciona

Desde septiembre de 2024, la AEAT tiene un entorno de pruebas donde los desarrolladores pueden enviar facturas de prueba sin efectos fiscales. Y desde abril de 2025, el sistema de producción está activo para quienes quieran enviar registros voluntariamente.

Esto significa que el sistema de Hacienda ya funciona. No hay excusa técnica para que un software no esté adaptado.

Cómo lo gestiona Frihet

Frihet tiene implementadas las cuatro fases de cumplimiento VeriFactu:

Fase 0 — Inmutabilidad: Las facturas emitidas no se pueden eliminar. Solo cancelar, con registro de cancelación inmutable. Los borradores sí son editables.

Fase 1 — Hash chain SHA-256: Cada factura genera un hash criptográfico que incluye 8 campos obligatorios de la AEAT más el hash de la factura anterior. Cualquier alteración rompe la cadena.

Fase 2 — QR y numeración: Todas las facturas incluyen QR verificable en la sede de la AEAT. La numeración es secuencial sin saltos, gestionada por contadores atómicos en el servidor.

Fase 3 — Envío XML a AEAT: Generación de XML según esquemas XSD de la AEAT, envío SOAP con firma XAdES. Registros de alta y anulación.

El resultado para el usuario: no tienes que hacer nada. Cada factura que emites ya cumple con VeriFactu. El hash se genera automáticamente, el QR aparece en el PDF, y la secuencia se mantiene sin intervención manual.

Marco legal (referencias)

Para quienes quieran ir a las fuentes:

- Ley 11/2021 (Ley Antifraude) — introduce el artículo 201 bis LGT con el régimen sancionador

- Real Decreto 1007/2023 (Reglamento RRSIF) — requisitos técnicos que deben adoptar los sistemas de facturación

- Orden HAC/1177/2024 — especificaciones técnicas, funcionales y de contenido (hash, QR, XML)

- Real Decreto-ley 15/2025 — prórroga de plazos: sociedades a enero 2027, autónomos a julio 2027

La versión corta

VeriFactu es obligatorio. Las multas son reales (50.000 EUR). Los plazos son 2027. Tu software de facturación tiene que cumplir o te expones a sanciones aunque no hayas hecho nada incorrecto.

Lo inteligente es verificar hoy que tu programa está adaptado. Si no lo está, tienes tiempo de cambiar. Pero ese tiempo se acaba.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Qué es VeriFactu exactamente?

VeriFactu es el sistema de la Agencia Tributaria (AEAT) que obliga a que todo software de facturación garantice la integridad de las facturas mediante cadenas hash, numeración secuencial y códigos QR. El objetivo es impedir la alteración o eliminación de facturas emitidas.

¿Cuándo es obligatorio VeriFactu?

Para sociedades (contribuyentes del Impuesto sobre Sociedades), desde el 1 de enero de 2027. Para autónomos y el resto de contribuyentes, desde el 1 de julio de 2027. Los plazos fueron ampliados un año por el Real Decreto-ley 15/2025.

¿Qué pasa si mi software no cumple con VeriFactu?

La Ley Antifraude (art. 201 bis LGT) establece una multa de 50.000 EUR fijos por ejercicio fiscal para cualquier contribuyente que use un software de facturación no certificado. No se requiere intención de fraude.

¿VeriFactu y la factura electrónica B2B son lo mismo?

No. VeriFactu (RD 1007/2023) regula cómo el software almacena y gestiona los registros de facturación, y aplica a todas las facturas (B2B y B2C). La factura electrónica B2B (Ley Crea y Crece) regula el intercambio de facturas entre empresas en formato electrónico estructurado. Son normativas complementarias con plazos diferentes.

¿Estoy exento de VeriFactu si ya uso el SII?

Sí. Los contribuyentes acogidos al SII (Suministro Inmediato de Información) están exentos de VeriFactu, ya que envían sus datos a la AEAT en tiempo real por otra vía. Esto aplica principalmente a grandes empresas (facturación superior a 6 millones de EUR anuales).