Modelo 303: Vaiheittainen opas freelancereille

Kuinka täyttää neljännesvuosittainen ALV-lomake 303 todellisilla esimerkeillä. Määräajat, avainruudut ja automaattinen laskenta.

Tärkeimmät kohdat

- Sinun tarvitsee täyttää vain noin 10 ruutua Modelo 303:n yli 80 ruudusta

- Myöhässä ilmoittamisesta seuraa automaattinen lisämaksu: 1 % (1 päivä myöhässä) aina 15 %:iin (12 kuukautta)

- Jos tuloksesi on negatiivinen, voit hyvittää sen seuraavilla vuosineljänneksillä tai pyytää palautusta Q4:llä

Sisältö

Modelo 303 on neljännesvuosittainen ALV-ilmoitus. Jos olet freelancer Espanjassa, esität sen neljä kertaa vuodessa. Se vaikuttaa monimutkaiselta, koska lomakkeessa on yli 80 ruutua, mutta todellisuudessa tavallisen freelancerin tarvitsee täyttää vain noin 10 ruutua. Loput ovat erikoistapauksia varten, jotka eivät luultavasti koske sinua.

Tämä opas vie sinut askel askeleelta tärkeiden ruutujen läpi, sisältäen täydellisen numeroesimerkin, jotta näet tarkalleen, mikä numero menee mihinkin kohtaan.

Mikä on Modelo 303 ja kuka sen esittää

Modelo 303 on neljännesvuosittainen ALV-omatoiminen ilmoitus. Lasket, kuinka paljon IVA

olet veloittanut asiakkailtasi (IVA repercutido) ja kuinka paljon IVA olet maksanut ostoissasi ja kuluissasi (IVA soportado). Ero on se, mitä maksat Verohallinnolle tai, jos olet maksanut enemmän kuin olet veloittanut, mitä hyvität tai pyydät takaisin.Kaikkien Verohallintoon rekisteröityneiden itsenäisten ammatinharjoittajien ja yritysten on esitettävä se, seuraavin poikkeuksin:

- Itsenäiset ammatinharjoittajat lisämaksun tasausjärjestelmässä (vähittäiskauppa): eivät esitä 303.

- IVA-vapaat toiminnot ilman vähennysoikeutta (terveydenhuoltohenkilöstö, säännelty koulutus, vakuutukset): eivät esitä 303.

- Itsenäiset maatalouden erityisjärjestelmän ammatinharjoittajat: esittävät Modelo 309 sen sijaan.

Jos laskutat IVA

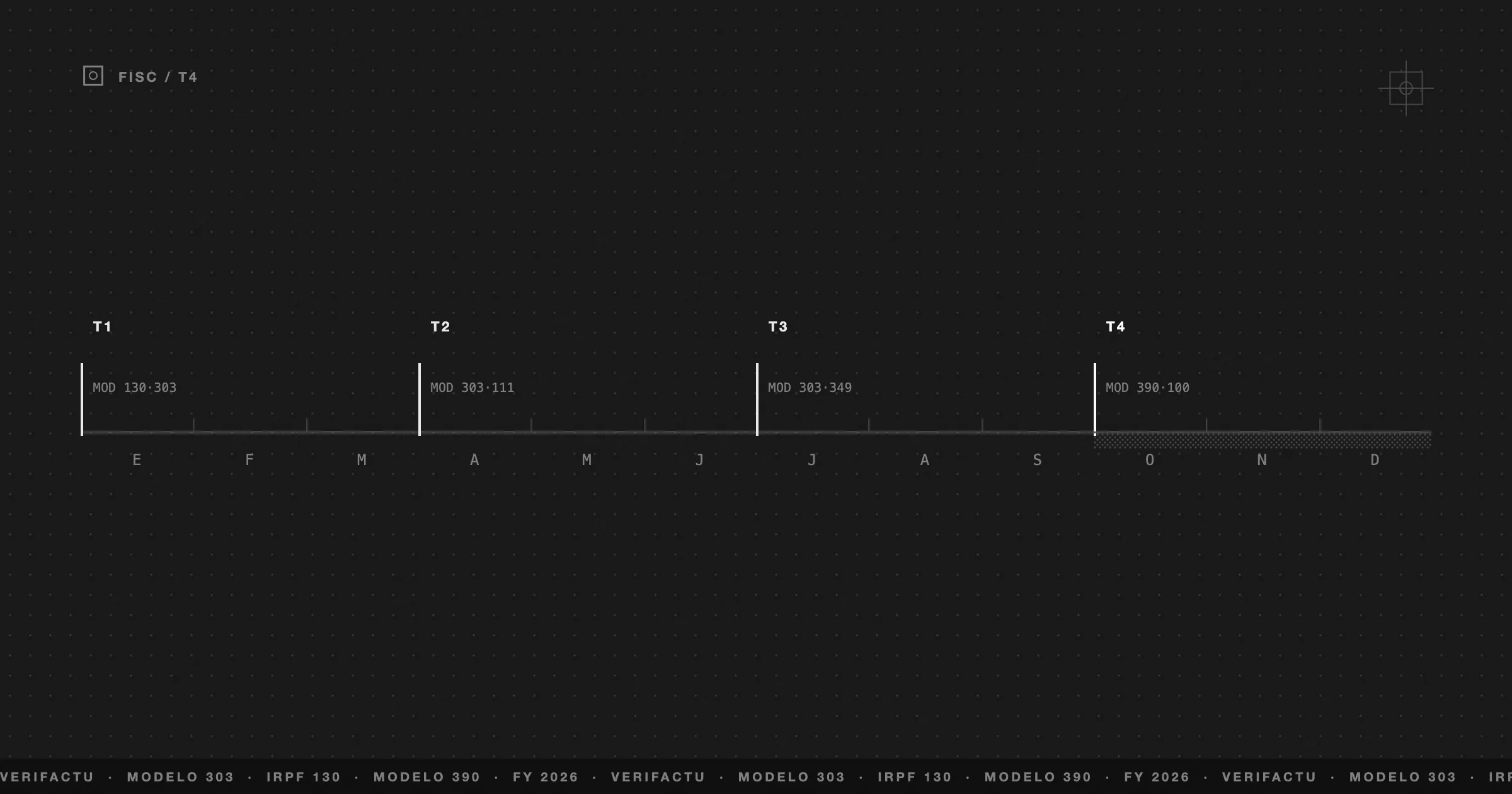

, esität 303. Niin yksinkertaista.Määräajat: 4 päivämäärää, joita et voi unohtaa

Modelo 303 esitetään neljä kertaa vuodessa, yksi kutakin kalenterivuosineljännestä kohti. Määräajat ovat kiinteitä eivätkä muutu:

| Vuosineljännes | Ajanjakso | Esittämisen määräaika | Pankkisiirto |

|---|---|---|---|

| 1T | Tammi - Maalis | 1. - 20. huhtikuuta | 15. huhtikuuta asti |

| 2T | Huhti - Kesä | 1. - 20. heinäkuuta | 15. heinäkuuta asti |

| 3T | Heinä - Syys | 1. - 20. lokakuuta | 15. lokakuuta asti |

| 4T | Loka - Joulu | 1. - 30. tammikuuta | 25. tammikuuta asti |

Neljännellä vuosineljänneksellä on pidempi määräaika (30 päivää 20 sijasta), koska se osuu yhteen vuosittaisen tilinpäätöksen kanssa. Se on myös ainoa vuosineljännes, jolloin voit pyytää IVA

palautusta, jos vuoden kertynyt tulos on negatiivinen.Jos maksat suoraveloituksella (Verohallinto veloittaa suoraan tililtäsi), määräaika lyhenee 5 päivällä. Jos haluat maksaa itse NRC-viitekoodilla (maksun viitenumero), sinulla on aikaa 20. päivään asti.

Ennen aloittamista: mitä sinun tulee olla valmistautunut

Älä avaa sähköistä asiointipalvelua ilman näitä kolmea valmiina olevaa asiaa:

Jos hoidat laskutuksesi ohjelmistolla, nämä tiedot on jo laskettu. Jos pidät niitä Excelissä, sinun on laskettava manuaalisesti vuosineljänneksen IVA repercutido yhteensä ja IVA soportado yhteensä.

Tarvitset myös pääsyn AEAT

sähköiseen asiointipalveluun digitaalisella varmenteella, Cl@ve PIN-tunnuksella tai sähköisellä henkilökortilla (DNI electrónico).Ruutu ruudulta: 10 tärkeintä

Modelo 303 -lomakkeessa on yli 80 ruutua. Suurin osa niistä on tarkoitettu suurille yrityksille, yhteisökaupan liiketoimille tai erityisjärjestelmille. Itsenäisen ammatinharjoittajan, jolla on tavallista toimintaa Espanjassa, tarvitsee koskea vain näihin:

IVA devengado (mitä olet veloittanut)

| Ruutu | Mitä täytetään |

|---|---|

| 01 | Lähetettyjen laskujen määrä yleisellä verokannalla (21 %) |

| 02 | Näiden laskujen kokonaisveron peruste |

| 03 | Tästä johtuva IVA määrä (ruutu 02 × 0,21) |

Jos olet myös lähettänyt laskuja alennetulla (10 %) tai superalennetulla (4 %) verokannalla, käytät ruutuja 04-06 ja 07-09 vastaavasti. Useimmat itsenäiset ammatinharjoittajat toimivat vain 21 %

.IVA deducible (mitä olet maksanut)

| Ruutu | Mitä täytetään |

|---|---|

| 28 | Vähennettävien kulujesi veron peruste IVA kanssa |

| 29 | Näissä kuluissa maksettu IVA määrä |

Jos olet ostanut käyttöomaisuushyödykkeitä (laitteet, kalusteet, ajoneuvot, joiden arvo on yli 3 005,06 EUR ja käyttöikä yli vuoden), ne menevät ruutuihin 30-31 ruutujen 28-29 sijaan.

Tulos

| Ruutu | Mitä täytetään |

|---|---|

| 46 | Veloitettu IVA yhteensä (ruutujen 03+06+09… summa) |

| 64 | Vähennettävä IVA yhteensä (ruutujen 29+31+33… summa) |

| 65 | Ero: ruutu 46 - ruutu 64 |

| 71 | Edellisen vuosineljänneksen tulos hyvitettäväksi (jos se oli negatiivinen) |

| 69 | Lopullinen tulos: ruutu 65 - ruutu 71 |

Jos ruutu 69 on positiivinen, se on se, mitä maksat Verohallinnolle. Jos se on negatiivinen, siirrät sen seuraavalle vuosineljännekselle (tai pyydät palautusta 4T

).Täydellinen esimerkki: Ana, freelance-suunnittelija, Q1 2026

Ana on verkkosuunnittelija, freelancer vuodesta 2024. Katsotaanpa hänen vuoden 2026 ensimmäistä vuosineljännestään.

Lähetetyt laskut (tammi-maalis)

| Lasku | Asiakas | Veron peruste | IVA (21 %) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2.400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1.800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3.200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1.500 EUR | 315 EUR |

| Yhteensä | 9.500 EUR | 1.995 EUR |

Kulut vähennettävällä IVA (tammi-maalis)

| Kulu | Kuvaus | Veron peruste | IVA (21 %) |

|---|---|---|---|

| Coworking | Kuukausittainen työpiste ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Lisenssi ×3 kuukautta | 150 EUR | 31,50 EUR |

| Hosting | Vuosittainen palvelin (suhteutus) | 60 EUR | 12,60 EUR |

| Verkkotunnus | .es-uusinta | 12 EUR | 2,52 EUR |

| Puhelin | Ammattilinja ×3 | 90 EUR | 18,90 EUR |

| Materiaali | Näppäimistö + hiiri | 85 EUR | 17,85 EUR |

| Yhteensä | 847 EUR | 177,87 EUR |

Kuinka Ana täyttää Modelo 303

| Ruutu | Kuvaus | Arvo |

|---|---|---|

| 01 | Laskujen määrä 21 % IVA | 5 |

| 02 | Veron peruste | 9.500,00 EUR |

| 03 | Veloitettu IVA määrä | 1.995,00 EUR |

| 28 | Vähennettävien kulujen peruste | 847,00 EUR |

| 29 | Vähennettävä IVA | 177,87 EUR |

| 46 | Veloitettu IVA yhteensä | 1.995,00 EUR |

| 64 | Vähennettävä IVA yhteensä | 177,87 EUR |

| 65 | Ero (46 - 64) | 1.817,13 EUR |

| 71 | Edellisen vuosineljänneksen hyvitys | 0,00 EUR |

| 69 | Tulos: maksettavaksi | 1.817,13 EUR |

Anan on maksettava 1.817,13 EUR Verohallinnolle ennen 20. huhtikuuta. Hän voi suoraveloittaa maksun (ennen 15. huhtikuuta) tai maksaa NRC-viitenumerolla.

Modelo 303 negatiivinen: palautetaanko minulle rahaa?

Jos IVA soportado on suurempi kuin IVA repercutido (olet käyttänyt enemmän kuin olet laskuttanut), 303

tulos on negatiivinen. Tämä tapahtuu usein toiminnan alkaessa, kun teet suuria investointeja, tai heikkoina vuosineljänneksinä.Sinulla on kaksi vaihtoehtoa:

Hyvitys seuraavilla vuosineljänneksillä. Tämä on oletusvaihtoehto. Negatiivinen summa siirretään seuraavan vuosineljänneksen ruutuun 71 ja vähennetään tuloksesta. Voit hyvittää sen seuraavien 4 vuoden aikana.

Pyydä palautusta 4T

. Vain neljännen vuosineljänneksen ilmoituksessa (tammikuussa) voit merkitä ruudun “pyydä palautusta”, jotta Verohallinto palauttaa kertyneen summan. Lakisääteinen palautusaika on 6 kuukautta, vaikka käytännössä se voi olla nopeampi.Virheet, jotka Verohallinto havaitsee välittömästi

Verohallinto vertailee automaattisesti Modelo 303

tietoja asiakkaidesi ja toimittajiesi tietoihin. Nämä ovat virheitä, jotka johtavat vaatimuksiin useimmin:Epätasapaino kolmansien osapuolten laskujen kanssa. Jos asiakkaasi ilmoittaa maksaneensa sinulle 5 000 EUR ja sinä ilmoitat 3 000 EUR, järjestelmä antaa automaattisen hälytyksen. SII

(Välitön tietojen toimittaminen) ja tulevan VeriFactu myötä nämä vertailut ovat yhä nopeampia.Hyvitys ilman oikeaa siirtoa. Jos asetat summan ruutuun 71 (edellisen vuosineljänneksen hyvitys), joka ei vastaa edellisen vuosineljänneksen ilmoittamaasi negatiivista tulosta, Verohallinto havaitsee sen välittömästi.

IVA

vähentäminen kuluista, jotka eivät liity toimintaan. Kaikki IVA sisältävä kulu ei ole vähennettävissä. Vain ne, jotka liittyvät suoraan ammatilliseen toimintaasi. Henkilökohtaisen illallisen IVA ei ole vähennettävissä, vaikka sinulla olisi lasku.Esittäminen myöhässä ilman lisämaksua. Jos esität myöhässä, järjestelmä tietää jo, että määräaika on umpeutunut. Jos et soveltaa vastaavaa lisämaksua, saat rinnakkaisen selvityksen.

Kuinka Frihet laskee 303 automaattisesti

Jokainen lasku, jonka lähetät, ja jokainen kulu, jonka rekisteröit Frihet

, syöttää reaaliaikaisen laskelman vuosineljänneksen IVA. Sinun ei tarvitse odottaa vuosineljänneksen loppuun saadaksesi tietää, kuinka paljon olet velkaa Verohallinnolle – dashboard näyttää sinulle arvioidun 303 tuloksen milloin tahansa.Kun esittämisen määräaika lähestyy:

Ei laskujen etsimistä kansioista. Ei sarakkeiden summaamista Excelissä. Ei rukoilemista, että numerot täsmäävät. Tiedot ovat jo siellä, laskettu oikein, valmiina kopioitavaksi.

Frihet

ilmainen suunnitelma sisältää 10 laskua kuukaudessa kaikilla toiminnoilla. Tarpeeksi, jotta voit kokeilla, miten seuraava 303 lasketaan itsestään.Oliko tästä artikkelista hyötyä?

Usein kysytyt kysymykset

Mitä tapahtuu, jos esitän Modelo 303:n myöhässä?

Jos esität sen vapaaehtoisesti ennen kuin Verohallinto sitä vaatii, maksat 1 %:n lisämaksun jokaiselta myöhästymiskuukaudelta, enintään 15 %. Yli 12 kuukauden jälkeen lisätään viivästyskorko. Jos Verohallinto vaatii sitä ennen kuin esität sen, rangaistus voi olla 50–150 % maksettavasta summasta.

Pitääkö minun esittää 303, jos minulla ei ollut toimintaa tällä vuosineljänneksellä?

Kyllä. Niin kauan kuin olet rekisteröitynyt Verohallintoon itsenäiseksi ammatinharjoittajaksi, sinun on esitettävä Modelo 303 joka vuosineljännes, vaikka se olisi nolla. Jättämättä jättäminen voi johtaa 100–300 EUR:n sakkoon.

Mikä on Modelo 390 ja pitääkö sen täsmätä 303-ilmoitusteni kanssa?

Modelo 390 on vuotuinen ALV-yhteenveto. Se esitetään tammikuussa ja sen on täsmättävä täsmälleen neljän neljännesvuosittaisen Modelo 303 -ilmoituksen summan kanssa. Se ei edellytä lisämaksua, mutta sen esittäminen on pakollista.

Tarvitsenko digitaalista varmennetta esittääkseni 303:n?

Se ei ole välttämätöntä. Voit esittää sen Cl@ve PIN-tunnuksella tai sähköisellä henkilökortilla (DNI electrónico). Digitaalinen varmenne on kätevämpi, jos esität useita lomakkeita, mutta se ei ole ainoa tapa.

Voinko vähentää ALV:n edellisten vuosineljännesten laskuista?

Kyllä, kunhan laskun päivämäärästä ei ole kulunut yli 4 vuotta. Sisällytät ne sen vuosineljänneksen vähennettävän ALV:n ruutuun, jolla ne ilmoitat. Tämä on yleistä, kun löydät kuluista laskuja, joita et ollut kirjanpitänyt.