Modello 303: Guida Passo Dopo Passo per Lavoratori Autonomi

Come compilare il modello 303 di IVA trimestrale con esempi reali. Scadenze, campi chiave e calcolo automatico.

Punti chiave

- Devi compilare solo circa 10 campi degli oltre 80 del modello 303

- La presentazione fuori termine comporta una maggiorazione automatica: dall'1% (1 giorno di ritardo) al 15% (12 mesi)

- Se il tuo risultato è negativo, puoi compensare nei trimestri successivi o richiedere il rimborso nel Q4

Contenuto

Il modello 303 è la dichiarazione trimestrale IVA. Se sei un lavoratore autonomo in Spagna, lo presenti quattro volte all’anno. Sembra complicato perché il modulo ha più di 80 campi, ma la realtà è che un lavoratore autonomo standard deve compilare solo circa 10 di essi. Il resto è per casi speciali che probabilmente non ti riguardano.

Questa guida ti accompagna passo dopo passo attraverso i campi importanti, con un esempio numerico completo per mostrarti esattamente quale numero va in ogni posizione.

Cos’è il modello 303 e chi lo presenta

Il modello 303 è l’autoliquidazione trimestrale IVA. Calcoli quanto IVA hai incassato dai tuoi clienti (IVA addebitata) e quanto IVA hai pagato nei tuoi acquisti e spese (IVA a credito). La differenza è ciò che versi all’Agenzia delle Entrate o, se hai pagato più di quanto hai incassato, ciò che compensi o richiedi in rimborso.

Sono obbligati a presentarlo tutti i lavoratori autonomi e le aziende registrate all’Agenzia delle Entrate, con le seguenti eccezioni:

- Lavoratori autonomi in regime di equivalenza (commercio al dettaglio): non presentano il 303.

- Attività esenti da IVA senza diritto alla detrazione (sanitari, istruzione regolamentata, assicurazioni): non presentano il 303.

- Lavoratori autonomi in regime speciale di agricoltura: presentano il modello 309 al suo posto.

Se fatturi con IVA, presenti il 303. È così semplice.

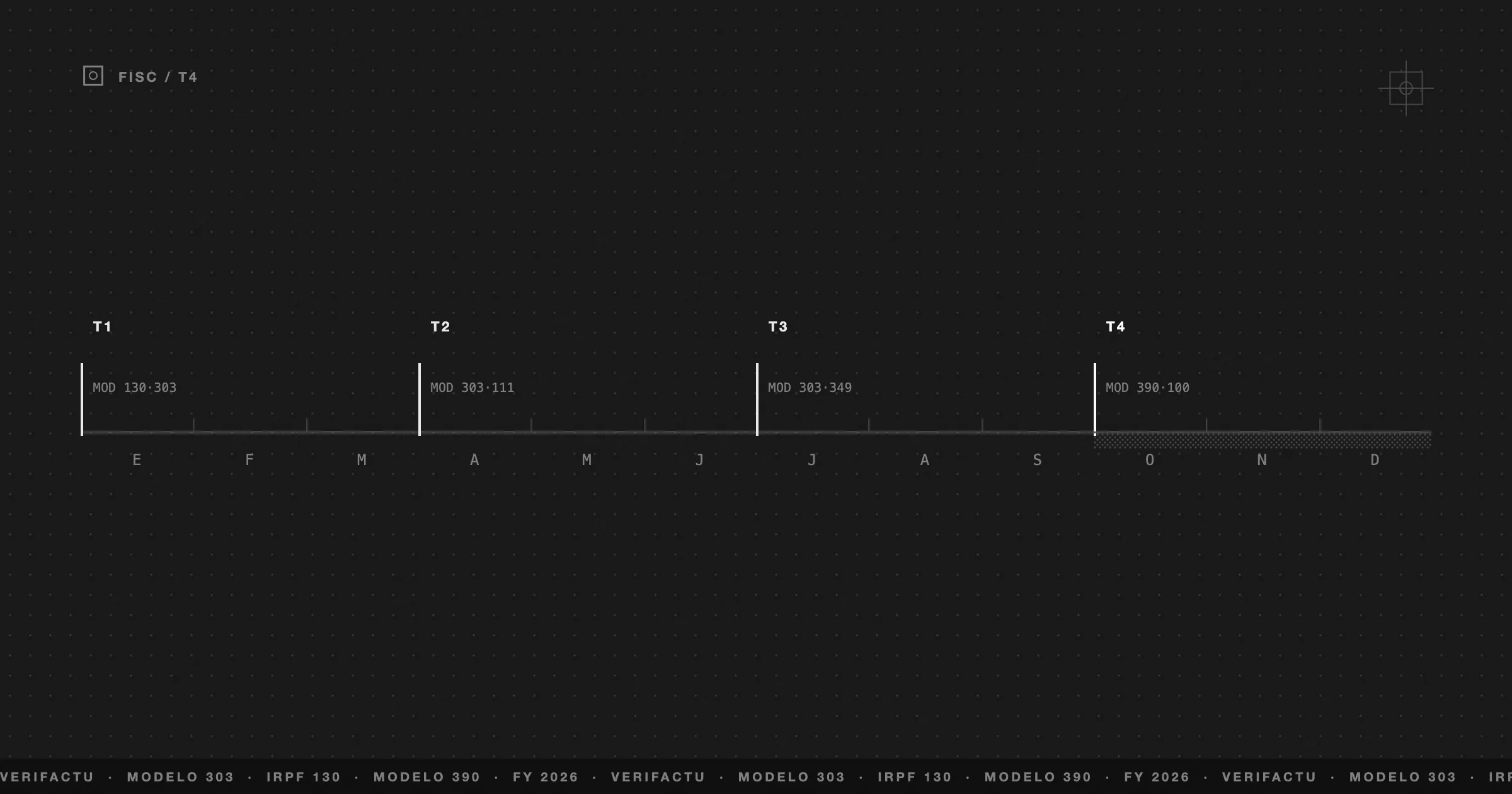

Scadenze: le 4 date da non dimenticare

Il modello 303 si presenta quattro volte all’anno, una per ogni trimestre solare. Le scadenze sono fisse e non cambiano:

| Trimestre | Periodo | Termine di presentazione | Domiciliazione bancaria |

|---|---|---|---|

| 1T | Gennaio - Marzo | 1 al 20 aprile | Fino al 15 aprile |

| 2T | Aprile - Giugno | 1 al 20 luglio | Fino al 15 luglio |

| 3T | Luglio - Settembre | 1 al 20 ottobre | Fino al 15 ottobre |

| 4T | Ottobre - Dicembre | 1 al 30 gennaio | Fino al 25 gennaio |

Il quarto trimestre ha un termine più lungo (30 giorni invece di 20) perché coincide con la chiusura annuale. È anche l’unico trimestre in cui puoi richiedere il rimborso dell’IVA se il risultato accumulato dell’anno è negativo.

Se domicili il pagamento (che l’Agenzia delle Entrate addebiti direttamente sul tuo conto), il termine si accorcia di 5 giorni. Se preferisci pagare tu con NRC (codice di pagamento), hai tempo fino al giorno 20.

Prima di sederti: cosa devi avere pronto

Non aprire la Sede Elettronica senza avere questi tre elementi pronti:

Se gestisci la tua fatturazione con un software, questi dati li hai già calcolati. Se li gestisci in Excel, devi sommare manualmente l’IVA addebitata totale e l’IVA a credito totale del trimestre.

Avrai anche bisogno di accedere alla Sede Elettronica dell’AEAT con certificato digitale, Cl@ve PIN o DNI elettronico.

Campo per campo: i 10 che contano

Il modulo del modello 303 ha più di 80 campi. La maggior parte è pensata per grandi aziende, operazioni intracomunitarie o regimi speciali. Un lavoratore autonomo con attività standard in Spagna deve toccare solo questi:

IVA addebitata (ciò che hai incassato)

| Campo | Cosa inserire |

|---|---|

| 01 | N. di fatture emesse con aliquota generale (21%) |

| 02 | Base imponibile totale di tali fatture |

| 03 | Quota IVA risultante (campo 02 × 0,21) |

Se hai emesso anche fatture con aliquota ridotta (10%) o super-ridotta (4%), utilizzi i campi 04-06 e 07-09 rispettivamente. La maggior parte dei lavoratori autonomi opera solo al 21%.

IVA detraibile (ciò che hai pagato)

| Campo | Cosa inserire |

|---|---|

| 28 | Base imponibile delle tue spese detraibili con IVA |

| 29 | Quota IVA a credito su tali spese |

Se hai acquistato beni strumentali (attrezzature, mobili, veicoli con costo superiore a 3.005,06 EUR e vita utile superiore a un anno), vanno nei campi 30-31 invece di 28-29.

Risultato

| Campo | Cosa inserire |

|---|---|

| 46 | IVA addebitata totale (somma dei campi 03+06+09…) |

| 64 | IVA detraibile totale (somma dei campi 29+31+33…) |

| 65 | Differenza: campo 46 - campo 64 |

| 71 | Risultato del trimestre precedente da compensare (se negativo) |

| 69 | Risultato finale: campo 65 - campo 71 |

Se il campo 69 è positivo, è ciò che versi all’Agenzia delle Entrate. Se è negativo, lo riporti al trimestre successivo (o richiedi il rimborso nel 4T).

Esempio completo: Ana, designer freelance, Q1 2026

Ana è una web designer, lavoratrice autonoma dal 2024. Vediamo il suo primo trimestre del 2026.

Fatture emesse (gennaio-marzo)

| Fattura | Cliente | Base imponibile | IVA (21%) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2.400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1.800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3.200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1.500 EUR | 315 EUR |

| Totale | 9.500 EUR | 1.995 EUR |

Spese con IVA detraibile (gennaio-marzo)

| Spesa | Concetto | Base imponibile | IVA (21%) |

|---|---|---|---|

| Coworking | Postazione mensile ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Licenza ×3 mesi | 150 EUR | 31,50 EUR |

| Hosting | Server annuale (prorata) | 60 EUR | 12,60 EUR |

| Dominio | Rinnovo .es | 12 EUR | 2,52 EUR |

| Telefono | Linea professionale ×3 | 90 EUR | 18,90 EUR |

| Material | Tastiera + mouse | 85 EUR | 17,85 EUR |

| Totale | 847 EUR | 177,87 EUR |

Come Ana compila il suo modello 303

| Campo | Concetto | Valore |

|---|---|---|

| 01 | N. fatture al 21% | 5 |

| 02 | Base imponibile | 9.500,00 EUR |

| 03 | Quota IVA addebitata | 1.995,00 EUR |

| 28 | Base spese detraibili | 847,00 EUR |

| 29 | IVA a credito detraibile | 177,87 EUR |

| 46 | Totale IVA addebitata | 1.995,00 EUR |

| 64 | Totale IVA detraibile | 177,87 EUR |

| 65 | Differenza (46 - 64) | 1.817,13 EUR |

| 71 | Compensazione trimestre precedente | 0,00 EUR |

| 69 | Risultato: da versare | 1.817,13 EUR |

Ana deve versare 1.817,13 EUR all’Agenzia delle Entrate entro il 20 aprile. Può domiciliare il pagamento (entro il 15 aprile) o pagare con NRC.

Modello 303 negativo: mi restituiscono i soldi?

Se la tua IVA a credito è maggiore della tua IVA addebitata (hai speso più di quanto hai fatturato), il risultato del 303 è negativo. Questo accade frequentemente all’inizio di un’attività, quando fai grandi investimenti, o in trimestri deboli.

Hai due opzioni:

Compensare nei trimestri successivi. È l’opzione predefinita. L’importo negativo viene riportato al campo 71 del trimestre successivo e sottratto dal risultato. Puoi compensare per i successivi 4 anni.

Richiedere rimborso nel 4T. Solo nella dichiarazione del quarto trimestre (gennaio) puoi spuntare la casella “richiedere rimborso” affinché l’Agenzia delle Entrate ti restituisca l’importo accumulato. Il termine legale per il rimborso è di 6 mesi, anche se in pratica può essere più rapido.

Errori che l’Agenzia delle Entrate rileva istantaneamente

L’Agenzia delle Entrate incrocia automaticamente i dati del modello 303 con quelli dei tuoi clienti e fornitori. Questi sono gli errori che generano più frequentemente richieste di chiarimenti:

Disallineamento con fatture di terzi. Se il tuo cliente dichiara di averti pagato 5.000 EUR e tu dichiari 3.000 EUR, il sistema genera un avviso automatico. Con il SII (Sistema di Informazione Immediata) e il futuro Verifactu, questi incroci sono sempre più rapidi.

Compensare senza corretto riporto. Se inserisci un importo nel campo 71 (compensazione del trimestre precedente) che non coincide con il risultato negativo che hai dichiarato il trimestre scorso, l’Agenzia delle Entrate lo rileva immediatamente.

Detrarre l’IVA da spese non correlate all’attività. Non tutte le spese con IVA sono detraibili. Solo quelle direttamente collegate alla tua attività professionale. L’IVA di una cena personale non è detraibile anche se hai la fattura.

Presentare fuori termine senza maggiorazione. Se presenti in ritardo, il sistema sa già che il termine è scaduto. Se non applichi la maggiorazione corrispondente, riceverai una liquidazione parallela.

Come Frihet calcola il tuo 303 automaticamente

Ogni fattura che emetti e ogni spesa che registri in Frihet alimenta un calcolo in tempo reale della tua IVA trimestrale. Non devi aspettare la fine del trimestre per sapere quanto devi all’Agenzia delle Entrate — la dashboard ti mostra il risultato stimato del 303 in qualsiasi momento.

Quando arriva il termine di presentazione:

Senza cercare fatture nelle cartelle. Senza sommare colonne in Excel. Senza pregare che i numeri corrispondano. I dati sono già lì, calcolati correttamente, pronti per essere copiati.

Il piano gratuito di Frihet include 999 fatture al mese con tutte le funzionalità. Sufficiente per provare come il prossimo 303 si calcola da solo.

Questo articolo ti è stato utile?

Domande frequenti

Cosa succede se presento il modello 303 fuori termine?

Se lo presenti volontariamente prima che l'Agenzia delle Entrate te lo richieda, paghi una maggiorazione dell'1% per ogni mese di ritardo, fino a un massimo del 15%. Dopo 12 mesi, si aggiungono gli interessi di mora. Se l'Agenzia delle Entrate te lo richiede prima che tu lo presenti, la sanzione può variare dal 50% al 150% dell'imposta.

Devo presentare il 303 se non ho avuto attività in questo trimestre?

Sì. Finchè sei registrato all'Agenzia delle Entrate come lavoratore autonomo, devi presentare il modello 303 ogni trimestre, anche se a zero. Non presentarlo può comportare una sanzione da 100 a 300 EUR.

Cos'è il modello 390 e deve corrispondere ai miei 303?

Il modello 390 è il riepilogo annuale dell'IVA. Si presenta a gennaio e deve corrispondere esattamente alla somma dei quattro modelli 303 trimestrali. Non comporta un pagamento aggiuntivo, ma la sua presentazione è obbligatoria.

Ho bisogno di un certificato digitale per presentare il 303?

Non è indispensabile. Puoi presentarlo con Cl@ve PIN o con DNI elettronico. Il certificato digitale è più comodo se presenti diversi modelli, ma non è l'unico metodo.

Posso detrarre l'IVA dalle fatture dei trimestri precedenti?

Sì, purché non siano trascorsi più di 4 anni dalla data della fattura. Le includi nel campo dell'IVA detraibile del trimestre in cui le dichiari. È comune farlo quando scopri fatture di spese che non avevi registrato.