Modelo 303: 個人事業主向けステップバイステップガイド

実例で学ぶ四半期IVA申告書 Modelo 303 の記入方法。期限、主要項目、自動計算。

重要ポイント

- Modelo 303 の80以上の項目中、記入が必要なのは約10項目のみ

- 期限後提出の場合、自動的に追徴金が発生: 1% (1日遅れ) から15% (12ヶ月)

- 結果がマイナスの場合、次期四半期で相殺するか、第4四半期で還付を請求できる

目次

Modelo 303 は四半期IVA申告書です。スペインの個人事業主である場合、年間4回提出します。フォームには80以上の項目があり複雑に見えますが、実際には、一般的な個人事業主が記入する必要があるのは約10項目だけです。残りは、おそらくあなたには関係のない特殊なケース用です。

このガイドでは、重要な項目をステップバイステップで説明し、各項目にどの数字が入るかを正確に確認できるように、完全な数値例を提示します。

Modelo 303 とは何か、誰が提出するのか

Modelo 303 はIVAの四半期自己申告書です。顧客から徴収したIVA(IVA repercutido)と、購入や費用で支払ったIVA(IVA soportado)を計算します。その差額が税務署に納付する金額、または、徴収したよりも多く支払った場合は、相殺するか還付を請求する金額となります。

税務署に登録されているすべての個人事業主および企業が提出義務を負いますが、以下の例外があります。

- 均等割増金制度(小売業)の個人事業主:Modelo 303 を提出しません。

- 控除権のないIVA免税活動(医療従事者、規制された教育、保険):Modelo 303 を提出しません。

- 農業特別制度の個人事業主:代わりに Modelo 309 を提出します。

IVAを請求する場合は、Modelo 303 を提出します。それだけです。

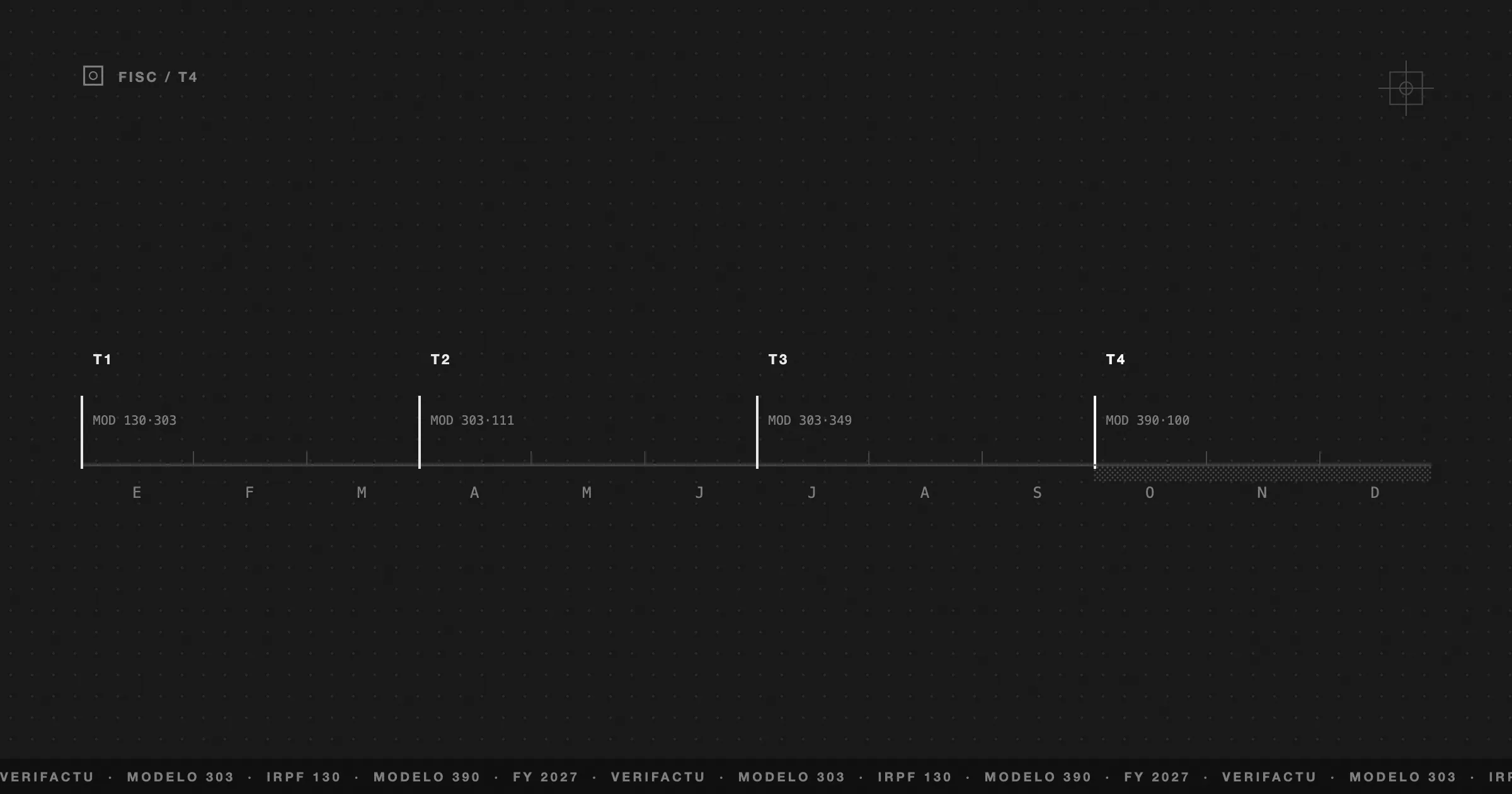

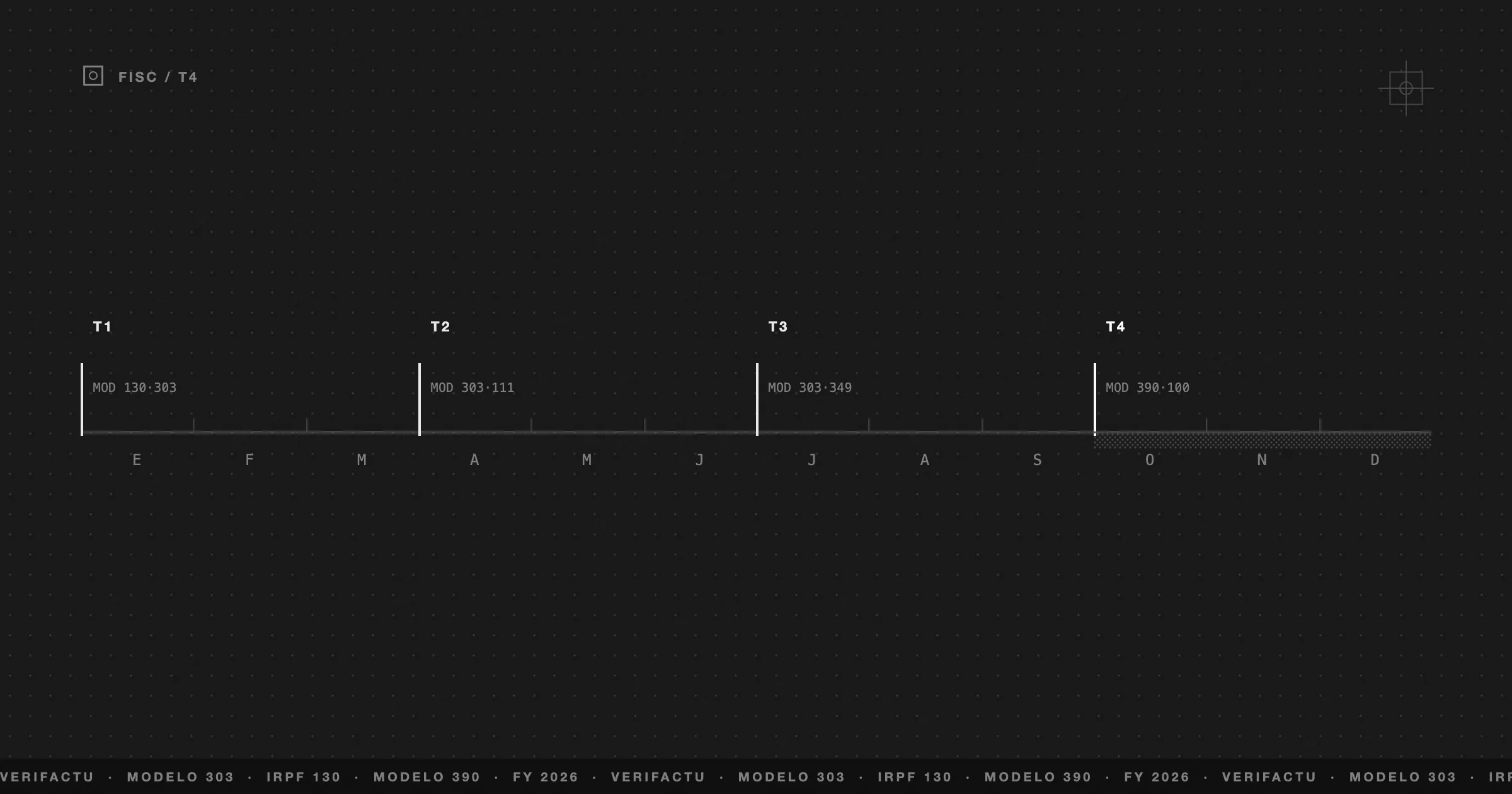

期限:忘れてはならない4つの日付

Modelo 303 は年に4回、各暦年四半期ごとに提出されます。期限は固定されており、変更されません。

| 四半期 | 期間 | 提出期限 | 銀行口座振替 |

|---|---|---|---|

| 第1四半期 | 1月 - 3月 | 4月1日~20日 | 4月15日まで |

| 第2四半期 | 4月 - 6月 | 7月1日~20日 | 7月15日まで |

| 第3四半期 | 7月 - 9月 | 10月1日~20日 | 10月15日まで |

| 第4四半期 | 10月 - 12月 | 1月1日~30日 | 1月25日まで |

第4四半期は、年間締めと重なるため、期限が長くなります(20日ではなく30日)。また、年間累計の結果がマイナスの場合にIVAの還付を請求できる唯一の四半期でもあります。

支払いを口座振替にする場合(税務署が直接口座から引き落とす場合)、期限は5日間短縮されます。NRC(支払いコード)で自分で支払う場合は、20日まで期限があります。

始める前に:準備しておくべきこと

以下の3つの要素を準備せずに電子庁舎を開かないでください。

会計ソフトで請求書を作成している場合、これらのデータはすでに計算されています。Excelで管理している場合は、四半期の徴収IVA合計と支払済みIVA合計を手動で計算する必要があります。

また、デジタル証明書、Cl@ve PIN、または電子DNIを使用してAEAT電子庁舎にアクセスする必要があります。

項目ごとに:重要な10項目

Modelo 303 のフォームには80以上の項目があります。ほとんどは、大企業、域内取引、または特別制度向けに設計されています。スペインで標準的な活動を行う個人事業主は、以下の項目のみを扱う必要があります。

発生IVA(徴収した額)

| 項目 | 記入内容 |

|---|---|

| 01 | 一般税率(21%)で発行された請求書数 |

| 02 | それらの請求書の総課税標準額 |

| 03 | 結果のIVA税額(項目02 × 0.21) |

軽減税率(10%)または超軽減税率(4%)で請求書を発行している場合は、それぞれ項目04-06および07-09を使用します。ほとんどの個人事業主は21%のみで営業しています。

控除可能IVA(支払った額)

| 項目 | 記入内容 |

|---|---|

| 28 | IVAを含む控除可能な費用の課税標準額 |

| 29 | それらの費用で支払ったIVA税額 |

投資財(設備、什器、3,005.06ユーロを超える費用で耐用年数1年以上の車両)を購入した場合は、項目28-29の代わりに項目30-31に記入します。

結果

| 項目 | 記入内容 |

|---|---|

| 46 | 総発生IVA(項目03+06+09…の合計) |

| 64 | 総控除可能IVA(項目29+31+33…の合計) |

| 65 | 差額: 項目46 - 項目64 |

| 71 | 相殺されるべき前四半期の相殺残高(マイナスだった場合) |

| 69 | 最終結果: 項目65 - 項目71 |

項目69がプラスの場合、それは税務署に支払う金額です。マイナスの場合、次四半期に繰り越すか(または第4四半期に還付を請求します)。

完全な例:アナ、フリーランスデザイナー、2026年第1四半期

アナはウェブデザイナーで、2024年から個人事業主として活動しています。彼女の2026年第1四半期を見てみましょう。

発行済み請求書(1月~3月)

| 請求書 | 顧客 | 課税標準額 | IVA(21%) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2,400ユーロ | 504ユーロ |

| 2026-002 | Boutique Marta | 1,800ユーロ | 378ユーロ |

| 2026-003 | Tech Solutions SL | 3,200ユーロ | 672ユーロ |

| 2026-004 | Restaurante El Olivo | 600ユーロ | 126ユーロ |

| 2026-005 | Coach Laura | 1,500ユーロ | 315ユーロ |

| 合計 | 9,500ユーロ | 1,995ユーロ |

控除可能なIVAを含む費用(1月~3月)

| 費用 | 内容 | 課税標準額 | IVA(21%) |

|---|---|---|---|

| コワーキング | 月額デスク料金 ×3 | 450ユーロ | 94.50ユーロ |

| Adobe CC | ライセンス ×3ヶ月 | 150ユーロ | 31.50ユーロ |

| ホスティング | 年間サーバー (按分) | 60ユーロ | 12.60ユーロ |

| ドメイン | .esドメイン更新 | 12ユーロ | 2.52ユーロ |

| 電話 | プロフェッショナル回線 ×3 | 90ユーロ | 18.90ユーロ |

| 材料 | キーボード+マウス | 85ユーロ | 17.85ユーロ |

| 合計 | 847ユーロ | 177.87ユーロ |

アナが Modelo 303 をどのように記入するか

| 項目 | 内容 | 金額 |

|---|---|---|

| 01 | 21%税率の請求書数 | 5 |

| 02 | 課税標準額 | 9,500.00ユーロ |

| 03 | 徴収IVA税額 | 1,995.00ユーロ |

| 28 | 控除可能な費用基準 | 847.00ユーロ |

| 29 | 控除可能な支払済みIVA | 177.87ユーロ |

| 46 | 総発生IVA | 1,995.00ユーロ |

| 64 | 総控除可能IVA | 177.87ユーロ |

| 65 | 差額 (46 - 64) | 1,817.13ユーロ |

| 71 | 前四半期相殺残高 | 0.00ユーロ |

| 69 | 結果: 納付 | 1,817.13ユーロ |

アナは4月20日までに税務署に1,817.13ユーロを支払う必要があります。支払いを口座振替にする(4月15日まで)か、NRCで支払うことができます。

マイナスの Modelo 303:還付されますか?

支払済みIVAが徴収IVAよりも多い場合(請求した額よりも多く支出した場合)、Modelo 303 の結果はマイナスになります。これは、事業開始時、大きな投資を行った時、または活動が低調な四半期によく起こります。

2つの選択肢があります。

次四半期で相殺する。 これはデフォルトの選択肢です。マイナスの金額は次四半期の項目71に繰り越され、結果から差し引かれます。次の4年間相殺できます。

第4四半期で還付を請求する。 第4四半期の申告書(1月)でのみ、「還付請求」の項目にチェックを入れて、累積額の還付を税務署に請求できます。法的な還付期間は6ヶ月ですが、実際にはもっと早い場合もあります。

税務署が即座に検出するエラー

税務局は、Modelo 303 のデータを顧客やサプライヤーのデータと自動的に照合します。これらは、最も頻繁に質問を生成するエラーです。

第三者の請求書との不一致。 顧客があなたに5,000ユーロを支払ったと申告し、あなたが3,000ユーロを申告した場合、システムは自動アラートを生成します。SII(即時情報提供)と将来の VeriFactu の導入により、これらの照合はますます迅速になります。

正しい繰越なしでの相殺。 項目71(前四半期の相殺残高)に入力した金額が、前四半期に申告したマイナスの結果と一致しない場合、税務署は即座にそれを検出します。

活動に関係のない費用からのIVA控除。 IVAを含むすべての費用が控除可能であるわけではありません。専門活動に直接関連しているもののみが控除可能です。個人的な夕食のIVAは、請求書があったとしても控除できません。

追徴金なしでの期限後提出。 遅れて提出した場合、システムはすでに期限が過ぎていることを知っています。対応する追徴金を適用しない場合、並行清算書が送られてきます。

Frihet があなたの Modelo 303 を自動的に計算する方法

Frihet で発行する各請求書と登録する各費用は、四半期IVAのリアルタイム計算に反映されます。四半期の終わりまで待つことなく、いつでも dashboard で Modelo 303 の推定結果を確認できます。

提出期限が来たら:

フォルダ内の請求書を探す必要はありません。Excelで列を合計する必要もありません。数字が合うように祈る必要もありません。データはすでにそこにあり、正しく計算されており、コピーするだけです。

Frihet の無料プランには、すべての機能を備えた月999枚の請求書が含まれています。次の Modelo 303 が自動で計算されることを試すには十分です。

この記事は役に立ちましたか?

よくある質問

Modelo 303 を期限後に提出した場合どうなりますか?

税務署から求められる前に自主的に提出した場合、遅延1ヶ月ごとに1%の追徴金が課され、最大15%です。12ヶ月を超えると延滞利息が加算されます。税務署から提出を求められた後に提出する場合、罰金は税額の50%から150%になる可能性があります。

この四半期に活動がなかった場合でも Modelo 303 を提出する必要がありますか?

はい。個人事業主として税務署に登録されている限り、活動がゼロであっても、四半期ごとに Modelo 303 を提出する必要があります。提出しない場合、100~300ユーロの罰金が科される可能性があります。

Modelo 390 とは何ですか、そして私の Modelo 303 と一致する必要がありますか?

Modelo 390 はIVAの年間要約です。1月に提出され、4つの四半期 Modelo 303 の合計と正確に一致する必要があります。追加の支払いは伴いませんが、提出は義務付けられています。

Modelo 303 を提出するためにデジタル証明書が必要ですか?

必須ではありません。Cl@ve PIN または電子DNIで提出できます。複数のモデルを提出する場合はデジタル証明書が便利ですが、唯一の方法ではありません。

過去の四半期の請求書からIVAを控除できますか?

はい、請求書の日付から4年以上経過していない限り可能です。それらを申告する四半期の控除可能なIVAの項目に含めます。これは、記録していなかった費用請求書を発見した場合によく行われます。