Skjema 303: Trinn-for-trinn-veiledning for enkeltpersonforetak

Hvordan fylle ut kvartalsvis MVA-skjema 303 med reelle eksempler. Frister, nøkkelfelt og automatisk beregning.

Viktige punkter

- Du trenger bare å fylle ut rundt 10 av de over 80 feltene i skjema 303

- Innlevering utenfor fristen medfører automatisk tilleggsgebyr: fra 1% (1 dag for sent) til 15% (12 måneder)

- Hvis resultatet ditt er negativt, kan du kompensere i påfølgende kvartaler eller be om refusjon i 4. kvartal

Innhold

Skjema 303 er den kvartalsvise MVA-meldingen. Hvis du er enkeltpersonforetak i Spania, leverer du det fire ganger i året. Det virker komplisert fordi skjemaet har over 80 felt, men i realiteten trenger en standard enkeltpersonforetak bare å fylle ut rundt 10. Resten er for spesielle tilfeller som sannsynligvis ikke påvirker deg.

Denne veiledningen tar deg trinn for trinn gjennom de viktigste feltene, med et komplett numerisk eksempel slik at du kan se nøyaktig hvilket tall som skal hvor.

Hva er skjema 303 og hvem leverer det

Skjema 303 er den kvartalsvise MVA-oppgjøret. Du beregner hvor mye MVA du har krevd inn fra dine kunder (krevet MVA) og hvor mye MVA du har betalt på dine kjøp og utgifter (betalt MVA). Forskjellen er det du betaler inn til Skatteetaten, eller, hvis du har betalt mer enn du har krevd inn, det du kompenserer eller ber om å få tilbakebetalt.

Alle enkeltpersonforetak og selskaper registrert hos Skatteetaten er forpliktet til å levere det, med disse unntakene:

- Enkeltpersonforetak med ekvivalenstillegg (detaljhandel): leverer ikke 303.

- MVA-fritatt virksomhet uten fradragsrett (helsepersonell, regulert utdanning, forsikring): leverer ikke 303.

- Enkeltpersonforetak under spesiell jordbruksordning: leverer skjema 309 i stedet.

Hvis du fakturerer med MVA, leverer du 303. Så enkelt er det.

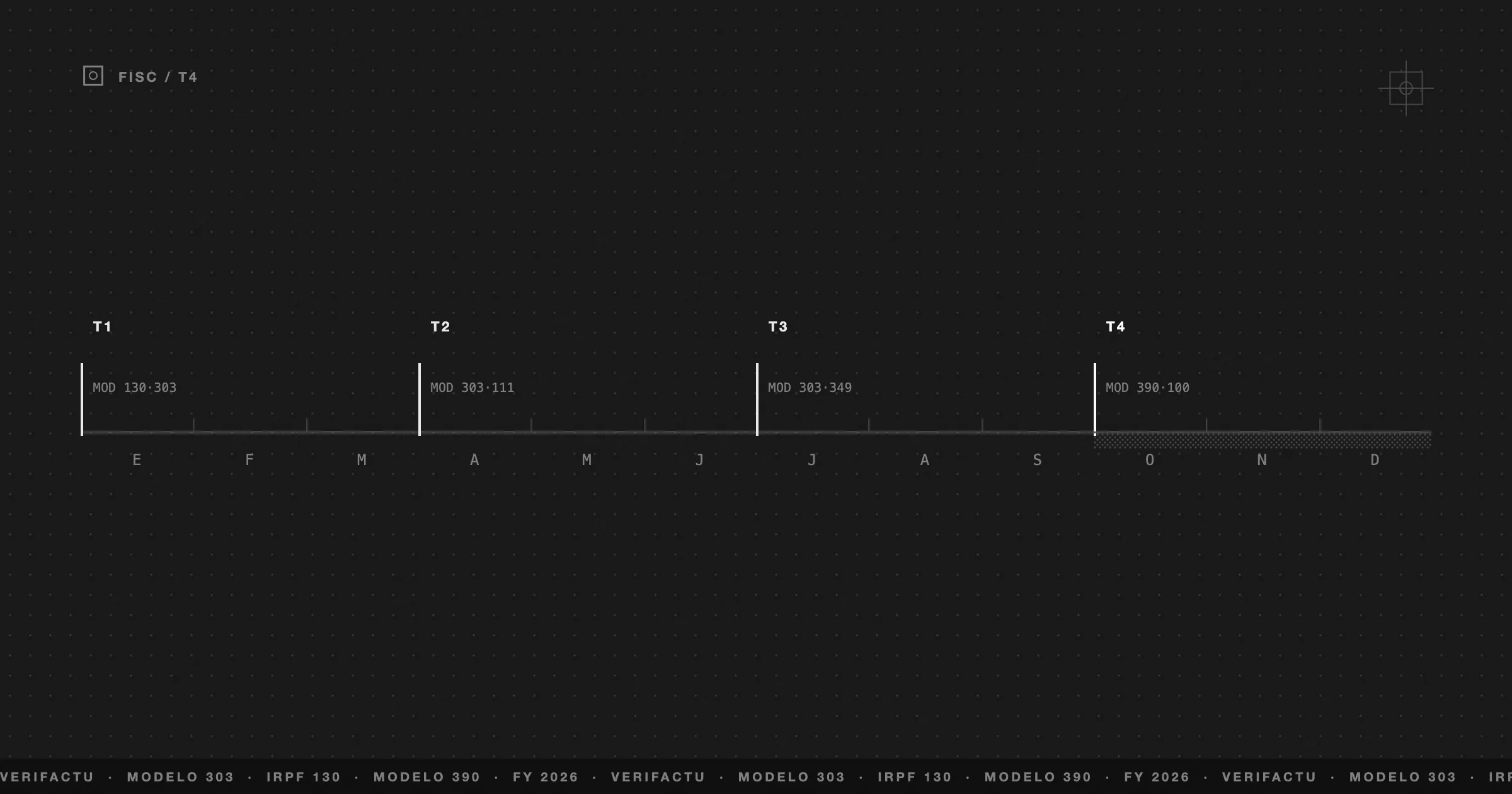

Frister: de 4 datoene du ikke kan glemme

Skjema 303 leveres fire ganger i året, én for hvert kalenderkvartal. Fristene er faste og endres ikke:

| Kvartal | Periode | Innleveringsfrist | Bankdomiciliering |

|---|---|---|---|

| 1T | Januar - Mars | 1. til 20. april | Til 15. april |

| 2T | April - Juni | 1. til 20. juli | Til 15. juli |

| 3T | Juli - September | 1. til 20. oktober | Til 15. oktober |

| 4T | Oktober - Desember | 1. til 30. januar | Til 25. januar |

Fjerde kvartal har en lengre frist (30 dager i stedet for 20) fordi det sammenfaller med årsavslutningen. Det er også det eneste kvartalet du kan be om MVA-refusjon hvis det akkumulerte årsresultatet er negativt.

Hvis du automatisk trekker betalingen (at Skatteetaten belaster kontoen din direkte), forkortes fristen med 5 dager. Hvis du foretrekker å betale selv med NRC (betalingskode), har du frist til den 20.

Før du setter deg ned: hva du må ha klart

Ikke åpne den elektroniske portalen uten å ha disse tre elementene klare:

Hvis du fører regnskapet ditt med et programvare, har du allerede disse dataene beregnet. Hvis du fører det i Excel, må du manuelt summere total krevet MVA og total betalt MVA for kvartalet.

Du trenger også tilgang til AEATs elektroniske portal med digitalt sertifikat, Cl@ve PIN eller elektronisk ID.

Felt for felt: de 10 som betyr noe

Skjema 303 har over 80 felt. De fleste er ment for store selskaper, interne fellesskapsoperasjoner eller spesielle ordninger. Et enkeltpersonforetak med standard virksomhet i Spania trenger bare å røre disse:

Krevet MVA (det du har krevd inn)

| Felt | Hva du skal fylle inn |

|---|---|

| 01 | Antall utstedte fakturaer med normalsats (21%) |

| 02 | Total avgiftsgrunnlag for disse fakturaene |

| 03 | Resultatende MVA-beløp (felt 02 × 0,21) |

Hvis du også har utstedt fakturaer med redusert sats (10%) eller superredusert sats (4%), bruker du feltene 04-06 og 07-09 henholdsvis. De fleste enkeltpersonforetak opererer bare med 21%.

Fradragsberettiget MVA (det du har betalt)

| Felt | Hva du skal fylle inn |

|---|---|

| 28 | Avgiftsgrunnlag for dine fradragsberettigede utgifter med MVA |

| 29 | Betalt MVA-beløp på disse utgiftene |

Hvis du har kjøpt investeringsvarer (utstyr, møbler, kjøretøy med kostnad over 3.005,06 EUR og levetid over ett år), skal de føres i feltene 30-31 i stedet for 28-29.

Resultat

| Felt | Hva du skal fylle inn |

|---|---|

| 46 | Total krevet MVA (sum av felt 03+06+09…) |

| 64 | Total fradragsberettiget MVA (sum av felt 29+31+33…) |

| 65 | Differanse: felt 46 - felt 64 |

| 71 | Resultat fra forrige kvartal som skal kompenseres (hvis negativt) |

| 69 | Endelig resultat: felt 65 - felt 71 |

Hvis felt 69 er positivt, er det det du betaler til Skatteetaten. Hvis det er negativt, overfører du det til neste kvartal (eller ber om refusjon i 4. kvartal).

Komplett eksempel: Ana, frilansdesigner, 1. kvartal 2026

Ana er webdesigner, enkeltpersonforetak siden 2024. La oss se på hennes første kvartal 2026.

Utstedte fakturaer (januar-mars)

| Faktura | Klient | Avgiftsgrunnlag | MVA (21%) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2.400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1.800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3.200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1.500 EUR | 315 EUR |

| Total | 9.500 EUR | 1.995 EUR |

Utgifter med fradragsberettiget MVA (januar-mars)

| Utgift | Konsept | Avgiftsgrunnlag | MVA (21%) |

|---|---|---|---|

| Coworking | Månedlig plass ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Lisens ×3 måneder | 150 EUR | 31,50 EUR |

| Hosting | Årlig server (prorata) | 60 EUR | 12,60 EUR |

| Domenenavn | Fornyelse .es | 12 EUR | 2,52 EUR |

| Telefon | Profesjonell linje ×3 | 90 EUR | 18,90 EUR |

| Materiale | Tastatur + mus | 85 EUR | 17,85 EUR |

| Total | 847 EUR | 177,87 EUR |

Slik fyller Ana ut sitt skjema 303

| Felt | Konsept | Verdi |

|---|---|---|

| 01 | Antall fakturaer til 21% | 5 |

| 02 | Avgiftsgrunnlag | 9.500,00 EUR |

| 03 | Krevet MVA-beløp | 1.995,00 EUR |

| 28 | Avgiftsgrunnlag fradragsberettigede utgifter | 847,00 EUR |

| 29 | Fradragsberettiget MVA | 177,87 EUR |

| 46 | Total krevet MVA | 1.995,00 EUR |

| 64 | Total fradragsberettiget MVA | 177,87 EUR |

| 65 | Differanse (46 - 64) | 1.817,13 EUR |

| 71 | Kompensasjon forrige kvartal | 0,00 EUR |

| 69 | Resultat: skal innbetales | 1.817,13 EUR |

Ana må betale 1.817,13 EUR til Skatteetaten før 20. april. Hun kan autogirobetale (før 15. april) eller betale med NRC.

Negativt skjema 303: får jeg pengene tilbake?

Hvis din betalte MVA er høyere enn din krevde MVA (du har brukt mer enn du har fakturert), blir resultatet av 303 negativt. Dette skjer ofte ved oppstart av en virksomhet, når du gjør store investeringer, eller i svake kvartaler.

Du har to alternativer:

Kompensere i påfølgende kvartaler. Dette er standardalternativet. Det negative beløpet overføres til felt 71 i neste kvartal og trekkes fra resultatet. Du kan kompensere de neste 4 årene.

Be om refusjon i 4. kvartal. Kun i fjerde kvartalsmelding (januar) kan du krysse av for “be om refusjon” slik at Skatteetaten refunderer det akkumulerte beløpet. Den lovlige fristen for refusjon er 6 måneder, selv om det i praksis kan gå raskere.

Feil som Skatteetaten oppdager umiddelbart

Skatteetaten kryssjekker automatisk dataene fra skjema 303 med dataene fra dine kunder og leverandører. Dette er feilene som oftest genererer forespørsler:

Uoverensstemmelse med tredjepartsfakturaer. Hvis kunden din oppgir å ha betalt deg 5.000 EUR og du oppgir 3.000 EUR, genererer systemet en automatisk varsel. Med SII (Suministro Inmediato de Información) og fremtidige Verifactu blir disse kryssjekkene stadig raskere.

Kompensere uten korrekt overføring. Hvis du legger inn et beløp i felt 71 (kompensasjon fra forrige kvartal) som ikke stemmer overens med det negative resultatet du deklarerte forrige kvartal, oppdager Skatteetaten det umiddelbart.

Trekke fra MVA for utgifter som ikke er relatert til virksomheten. Ikke alle utgifter med MVA er fradragsberettigede. Kun de som er direkte knyttet til din profesjonelle virksomhet. MVA for en personlig middag er ikke fradragsberettiget selv om du har en faktura.

Levere for sent uten tilleggsgebyr. Hvis du leverer for sent, vet systemet allerede at fristen er utløpt. Hvis du ikke anvender det tilsvarende tilleggsgebyret, vil du motta en parallell utligning.

Hvordan Frihet beregner din 303 automatisk

Hver faktura du utsteder og hver utgift du registrerer i Frihet, mater en sanntidsberegning av din kvartalsvise MVA. Du trenger ikke å vente til slutten av kvartalet for å vite hvor mye du skylder Skatteetaten — dashboardet viser deg det estimerte resultatet av 303 til enhver tid.

Når fristen for innlevering kommer:

Uten å lete etter fakturaer i mapper. Uten å summere kolonner i Excel. Uten å be om at tallene stemmer. Dataene er allerede der, korrekt beregnet, klare til å kopieres.

Frihets gratisplan inkluderer 999 fakturaer i måneden med alle funksjonaliteter. Nok til å prøve hvordan den neste 303 beregnes automatisk.

Var denne artikkelen nyttig?

Ofte stilte spørsmål

Hva skjer hvis jeg leverer skjema 303 for sent?

Hvis du leverer det frivillig før Skatteetaten krever det, betaler du et tilleggsgebyr på 1% for hver måneds forsinkelse, opptil maksimalt 15%. Etter 12 måneder legges det til forsinkelsesrenter. Hvis Skatteetaten krever det før du leverer, kan straffen være fra 50% til 150% av beløpet.

Må jeg levere skjema 303 hvis jeg ikke har hatt aktivitet dette kvartalet?

Ja. Så lenge du er registrert hos Skatteetaten som enkeltpersonforetak, må du levere skjema 303 hvert kvartal, selv om det er null. Unnlatelse av å levere kan medføre en bot på 100 til 300 EUR.

Hva er skjema 390, og må det stemme overens med mine 303-er?

Skjema 390 er den årlige MVA-oppsummeringen. Det leveres i januar og må stemme nøyaktig overens med summen av de fire kvartalsvise skjema 303. Det medfører ikke en ekstra betaling, men innlevering er obligatorisk.

Trenger jeg digitalt sertifikat for å levere skjema 303?

Det er ikke avgjørende. Du kan levere det med Cl@ve PIN eller med elektronisk ID. Det digitale sertifikatet er mer praktisk hvis du leverer flere skjemaer, men det er ikke den eneste metoden.

Kan jeg trekke fra MVA fra fakturaer fra tidligere kvartaler?

Ja, så lenge det ikke har gått mer enn 4 år siden fakturadatoen. Du inkluderer dem i feltet for fradragsberettiget MVA for det kvartalet du deklarerer dem. Det er vanlig å gjøre dette når du oppdager utgiftsfakturaer du ikke hadde registrert.