Modelul 303: Ghid Pas cu Pas pentru Freelanceri

Cum să completezi modelul 303 de IVA trimestrial cu exemple reale. Termene, câmpuri cheie și calcul automat.

Puncte cheie

- Trebuie să completezi doar aproximativ 10 câmpuri din cele peste 80 ale modelului 303

- Depunerea după termenul limită are o penalizare automată: de la 1% (o zi întârziere) până la 15% (12 luni)

- Dacă rezultatul tău este negativ, poți compensa în trimestrele următoare sau solicita rambursarea în T4

Conținut

Modelul 303 este declarația trimestrială de IVA. Dacă ești freelancer în Spania, îl depui de patru ori pe an. Pare complicat deoarece formularul are peste 80 de câmpuri, dar în realitate, un freelancer standard trebuie să completeze doar aproximativ 10. Restul sunt pentru cazuri speciale care probabil nu te afectează.

Acest ghid te va conduce pas cu pas prin câmpurile importante, cu un exemplu numeric complet pentru a vedea exact ce număr se potrivește în fiecare loc.

Ce este modelul 303 și cine îl depune

Modelul 303 este decontul trimestrial de IVA. Calculezi cât IVA ai încasat de la clienții tăi (TVA colectat) și cât IVA ai plătit pentru achizițiile și cheltuielile tale (TVA deductibil). Diferența este ceea ce virezi către ANAF sau, dacă ai plătit mai mult decât ai încasat, ceea ce compensezi sau soliciți să ți se ramburseze.

Sunt obligați să îl depună toți freelancerii și companiile înregistrate la ANAF, cu următoarele excepții:

- Freelancerii în regim special de taxare la sursă (comerț cu amănuntul): nu depun 303.

- Activități scutite de IVA fără drept de deducere (servicii medicale, educație reglementată, asigurări): nu depun 303.

- Freelancerii în regim special de agricultură: depun modelul 309 în loc.

Dacă facturezi cu IVA, depui 303. Atât de simplu.

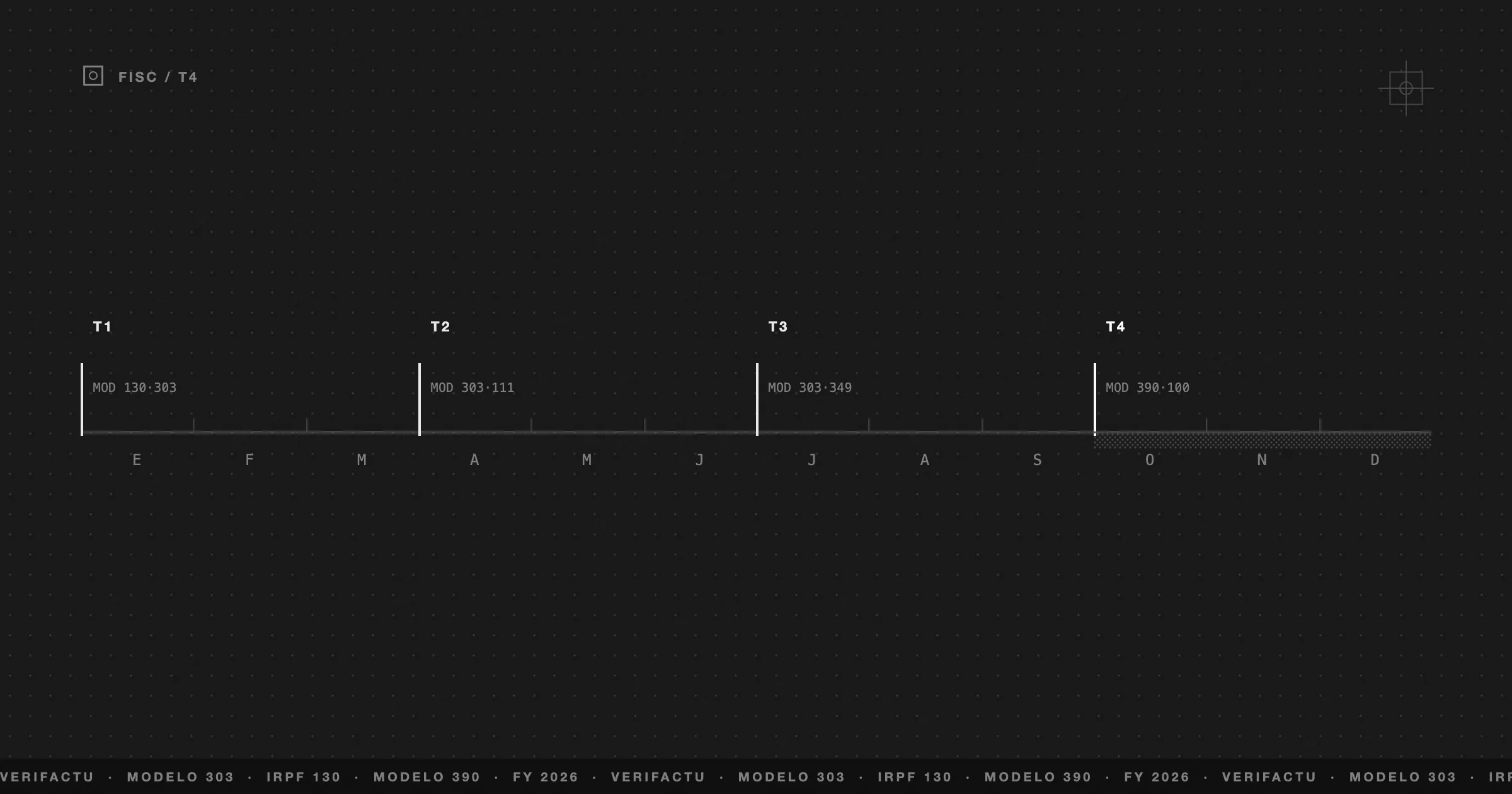

Termene: cele 4 date pe care nu le poți uita

Modelul 303 se depune de patru ori pe an, o dată pentru fiecare trimestru calendaristic. Termenele sunt fixe și nu se modifică:

| Trimestru | Perioadă | Termen de depunere | Domiciliere bancară |

|---|---|---|---|

| 1T | Ianuarie - Martie | 1 până la 20 aprilie | Până la 15 aprilie |

| 2T | Aprilie - Iunie | 1 până la 20 iulie | Până la 15 iulie |

| 3T | Iulie - Septembrie | 1 până la 20 octombrie | Până la 15 octombrie |

| 4T | Octombrie - Decembrie | 1 până la 30 ianuarie | Până la 25 ianuarie |

Trimestrul al patrulea are un termen mai lung (30 de zile în loc de 20) deoarece coincide cu închiderea anuală. Este, de asemenea, singurul trimestru în care poți solicita rambursarea IVA-ului dacă rezultatul acumulat al anului este negativ.

Dacă domiciliezi plata (ca ANAF să debiteze direct contul tău), termenul se scurtează cu 5 zile. Dacă preferi să plătești tu cu NRC (cod de plată), ai termen până la data de 20.

Înainte de a începe: ce trebuie să ai pregătit

Nu deschide Sediul Electronic fără a avea aceste trei elemente pregătite:

Dacă îți gestionezi facturarea cu un software, aceste date le ai deja calculate. Dacă le ții în Excel, trebuie să aduni manual TVA-ul colectat total și TVA-ul deductibil total al trimestrului.

De asemenea, vei avea nevoie de acces la Sediul Electronic al ANAF cu certificat digital, Cl@ve PIN sau cartea de identitate electronică.

Câmp cu câmp: cele 10 care contează

Formularul modelului 303 are peste 80 de câmpuri. Majoritatea sunt destinate marilor companii, operațiunilor intracomunitare sau regimurilor speciale. Un freelancer cu activitate standard în Spania trebuie să atingă doar acestea:

IVA colectat (ceea ce ai încasat)

| Câmp | Ce să pui |

|---|---|

| 01 | Nr. de facturi emise la cota generală (21%) |

| 02 | Baza impozabilă totală a acestor facturi |

| 03 | Suma de IVA rezultată (câmpul 02 × 0,21) |

Dacă ai emis și facturi la cota redusă (10%) sau super-redusă (4%), folosești câmpurile 04-06 și 07-09 respectiv. Majoritatea freelancerilor operează doar cu 21%.

IVA deductibil (ceea ce ai plătit)

| Câmp | Ce să pui |

|---|---|

| 28 | Baza impozabilă a cheltuielilor tale deductibile cu IVA |

| 29 | Suma IVA-ului deductibil aferent acestor cheltuieli |

Dacă ai achiziționat bunuri de investiție (echipamente, mobilier, vehicule cu un cost mai mare de 3.005,06 EUR și o durată de viață utilă mai mare de un an), acestea se introduc în câmpurile 30-31 în loc de 28-29.

Rezultat

| Câmp | Concept | Valoare |

|---|---|---|

| 46 | Total IVA colectat (suma câmpurilor 03+06+09…) | |

| 64 | Total IVA deductibil (suma câmpurilor 29+31+33…) | |

| 65 | Diferența: câmpul 46 - câmpul 64 | |

| 71 | Rezultatul trimestrului anterior de compensat (dacă a fost negativ) | |

| 69 | Rezultat final: câmpul 65 - câmpul 71 |

Dacă câmpul 69 este pozitiv, aceasta este suma pe care o plătești la ANAF. Dacă este negativă, o reportezi în trimestrul următor (sau soliciți rambursarea în T4).

Exemplu complet: Ana, designer freelance, T1 2026

Ana este designer web, freelancer din 2024. Să vedem primul ei trimestru din 2026.

Facturi emise (ianuarie-martie)

| Factură | Client | Bază impozabilă | IVA (21%) |

|---|---|---|---|

| 2026-001 | Studio Alfa | 2.400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1.800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3.200 EUR | 672 EUR |

| 2026-004 | Restaurantul El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1.500 EUR | 315 EUR |

| Total | 9.500 EUR | 1.995 EUR |

Cheltuieli cu IVA deductibil (ianuarie-martie)

| Cheltuială | Concept | Bază impozabilă | IVA (21%) |

|---|---|---|---|

| Coworking | Loc de lucru lunar ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Licență ×3 luni | 150 EUR | 31,50 EUR |

| Hosting | Server anual (prorata) | 60 EUR | 12,60 EUR |

| Domeniu | Reînnoire .es | 12 EUR | 2,52 EUR |

| Telefon | Linie profesională ×3 | 90 EUR | 18,90 EUR |

| Material | Tastatură + mouse | 85 EUR | 17,85 EUR |

| Total | 847 EUR | 177,87 EUR |

Cum completează Ana modelul 303

| Câmp | Concept | Valoare |

|---|---|---|

| 01 | Nr. facturi la 21% | 5 |

| 02 | Bază impozabilă | 9.500,00 EUR |

| 03 | Sumă IVA colectat | 1.995,00 EUR |

| 28 | Baza cheltuielilor deductibile | 847,00 EUR |

| 29 | IVA deductibil aferent | 177,87 EUR |

| 46 | Total IVA colectat | 1.995,00 EUR |

| 64 | Total IVA deductibil | 177,87 EUR |

| 65 | Diferența (46 - 64) | 1.817,13 EUR |

| 71 | Compensare trimestru anterior | 0,00 EUR |

| 69 | Rezultat: de plată | 1.817,13 EUR |

Ana trebuie să plătească 1.817,13 EUR către ANAF înainte de 20 aprilie. Poate domicilia plata (înainte de 15 aprilie) sau poate plăti cu NRC.

Modelul 303 negativ: îmi este returnată suma?

Dacă IVA-ul tău deductibil este mai mare decât TVA-ul tău colectat (ai cheltuit mai mult decât ai facturat), rezultatul 303 este negativ. Acest lucru se întâmplă frecvent la începutul unei activități, când faci investiții mari sau în trimestrele slabe.

Ai două opțiuni:

Compensarea în trimestrele următoare. Este opțiunea implicită. Suma negativă se reportează în câmpul 71 al trimestrului următor și se scade din rezultat. Poți compensa în următorii 4 ani.

Solicitarea rambursării în T4. Doar în declarația trimestrului al patrulea (ianuarie) poți bifa câmpul “solicitați rambursarea” pentru ca ANAF să îți returneze suma acumulată. Termenul legal de rambursare este de 6 luni, deși în practică poate fi mai rapid.

Erori pe care ANAF le detectează instantaneu

ANAF verifică automat datele modelului 303 cu cele ale clienților și furnizorilor tăi. Acestea sunt erorile care generează cel mai frecvent solicitări de clarificare:

Neconcordanțe cu facturile terților. Dacă clientul tău declară că ți-a plătit 5.000 EUR și tu declari 3.000 EUR, sistemul generează o alertă automată. Cu SII (Sistemul de Informare Imediată) și viitorul Verifactu, aceste verificări sunt din ce în ce mai rapide.

Compensarea fără reportare corectă. Dacă introduci o sumă în câmpul 71 (compensarea trimestrului anterior) care nu coincide cu rezultatul negativ pe care l-ai declarat trimestrul trecut, ANAF o detectează imediat.

Deducerea IVA-ului pentru cheltuieli care nu sunt legate de activitate. Nu toate cheltuielile cu IVA sunt deductibile. Doar cele direct legate de activitatea ta profesională. IVA-ul unei cine personale nu este deductibil chiar dacă ai factură.

Depunerea după termenul limită fără penalizare. Dacă depui târziu, sistemul știe deja că termenul a expirat. Dacă nu aplici penalizarea corespunzătoare, vei primi o notă de plată suplimentară.

Cum îți calculează Frihet modelul 303 automat

Fiecare factură pe care o emiți și fiecare cheltuială pe care o înregistrezi în Frihet alimentează un calcul în timp real al IVA-ului tău trimestrial. Nu trebuie să aștepți sfârșitul trimestrului pentru a ști cât datorezi ANAF — dashboard-ul îți arată rezultatul estimat al 303 în orice moment.

Când ajunge termenul de depunere:

Fără a căuta facturi în dosare. Fără a aduna coloane în Excel. Fără a te ruga ca numerele să se potrivească. Datele sunt deja acolo, calculate corect, gata de copiat.

Planul gratuit Frihet include 999 facturi pe lună cu toate funcționalitățile. Suficient pentru a testa cum următorul 303 se calculează singur.

Acest articol a fost util?

Întrebări frecvente

Ce se întâmplă dacă depun modelul 303 după termenul limită?

Dacă îl depui voluntar înainte ca ANAF să îți solicite, plătești o penalizare de 1% pentru fiecare lună de întârziere, până la un maxim de 15%. După 12 luni, se adaugă dobânzi de întârziere. Dacă ANAF îți solicită înainte de a-l depune, sancțiunea poate fi de 50% până la 150% din suma datorată.

Trebuie să depun modelul 303 dacă nu am avut activitate în acest trimestru?

Da. Atât timp cât ești înregistrat la ANAF ca freelancer, trebuie să depui modelul 303 în fiecare trimestru, chiar dacă este cu zero. Nedepunerea poate atrage o sancțiune de 100 până la 300 EUR.

Ce este modelul 390 și trebuie să se potrivească cu modelele mele 303?

Modelul 390 este declarația anuală de IVA. Se depune în ianuarie și trebuie să se potrivească exact cu suma celor patru modele 303 trimestriale. Nu implică o plată suplimentară, dar depunerea sa este obligatorie.

Am nevoie de certificat digital pentru a depune modelul 303?

Nu este indispensabil. Îl poți depune cu Cl@ve PIN sau cu cartea de identitate electronică. Certificatul digital este mai comod dacă depui mai multe modele, dar nu este singura metodă.

Pot deduce IVA-ul din facturile din trimestrele anterioare?

Da, atâta timp cât nu au trecut mai mult de 4 ani de la data facturii. Le incluzi în câmpul de IVA deductibil din trimestrul în care le declari. Este obișnuit să faci acest lucru atunci când descoperi facturi de cheltuieli pe care nu le-ai înregistrat.