Tipos de IGIC 2026: la tabla completa por producto

Todos los tipos de IGIC vigentes en 2026 explicados por producto: tipo cero, reducido, general del 7%, incrementados y especial, con ejemplos.

TL;DR: El IGIC no es un impuesto de tipo único: conviven varios tipos según el producto o servicio —del 0% al 20%— y el general (7%) es solo uno de ellos. Esta guía es la tabla de referencia: qué tipo aplica a cada categoría, con ejemplos concretos, y cómo se declara todo en el modelo 420.

Puntos clave

- El tipo general del IGIC es el 7%, frente al 21% del IVA peninsular (art. 32 del texto refundido del IGIC, Decreto Legislativo 1/2025).

- El IGIC tiene varios tipos —cero (0%), superreducido (3%), reducido (5%), general (7%), incrementados (9,5% y 15%) y especial (20%)—, más un tipo específico del 1% para carburantes desde 2026: no es un impuesto de tipo único.

- El tipo cero (0%) se aplica a bienes de primera necesidad: alimentación básica, agua, medicamentos, libros y, desde 2026, las camas hospitalarias.

- Declarar mal el tipo aplicado a una factura es el error más habitual al facturar en Canarias — revisa siempre el producto, no la costumbre.

- El IGIC se autoliquida trimestralmente en el modelo 420, dentro del plazo del calendario del contribuyente de la Agencia Tributaria Canaria, salvo regímenes especiales.

Contenidos

El IGIC no es un impuesto de tipo único. Si facturas en Canarias y solo conoces el 7%, te falta la mitad del mapa.

Hay varios tipos distintos, y el que aplicas depende del producto o servicio, no de la costumbre. Confundirlos es el error más común —y más caro— al facturar en el archipiélago.

Esta es la tabla completa: qué tipo corresponde a qué, con ejemplos, y cómo se declara todo después.

Qué es el IGIC y por qué existe en Canarias

El IGIC (Impuesto General Indirecto Canario) es el equivalente canario al IVA. Se aplica a la venta de bienes y servicios dentro del archipiélago, sustituyendo al IVA que rige en la península y Baleares.

Existe dentro del REF, el Régimen Económico y Fiscal de Canarias, un marco histórico pensado para compensar la lejanía y la fragmentación del territorio.

La diferencia que más se nota: el tipo general del IGIC es del 7%, frente al 21% del IVA peninsular. Pero reducir el IGIC a “el IVA canario al 7%” es quedarse corto. Como el IVA, tiene varios tramos.

Si vendes fuera de Canarias hacia la península, o compras a proveedores peninsulares, la mecánica cambia de nuevo — eso lo cubrimos en profundidad en IGIC vs IVA: guía fiscal completa.

La tabla completa de tipos IGIC 2026

Esta es la referencia rápida. Guárdala.

| Tipo | Tasa | Qué suele cubrir |

|---|---|---|

| Tipo cero | 0% | Bienes de primera necesidad: alimentación básica, agua, medicamentos, libros y —desde 2026— las camas hospitalarias |

| Tipo específico | 1% | Petróleo y productos derivados del refino (nuevo en 2026; antes al 0%) |

| Tipo superreducido | 3% | Determinados bienes de primera necesidad que fija la norma |

| Tipo reducido | 5% | Bienes concretos definidos por la norma, como determinadas bebidas refrescantes |

| Tipo general | 7% | La mayoría de bienes y servicios que no tienen un tipo específico asignado |

| Tipos incrementados | 9,5% y 15% | Bienes de consumo específico; por ejemplo, las bebidas energéticas tributan al 15% desde 2026 |

| Tipo especial | 20% | Labores del tabaco |

Tipo general: el 7% por defecto

El tipo general es la regla, no la excepción. Si vendes un servicio profesional, una consultoría, la mayoría de productos de comercio o servicios digitales, el tipo que aplicas por defecto es el 7%.

Es el tipo que verás en la mayoría de tus facturas si tu actividad no está en ninguna categoría especial. Para autónomos y pymes que facturan servicios —consultoría, diseño, desarrollo, formación— el 7% es casi siempre el tipo correcto.

La comparación que importa: frente al 21% de IVA general peninsular, el 7% supone una diferencia directa en el precio final que paga tu cliente, o en el margen que te queda si absorbes la diferencia.

Tipo cero: qué no paga IGIC

El tipo cero significa que la operación está sujeta a IGIC, pero se aplica un 0%. No es lo mismo que una exención: sigue siendo una operación declarable, solo que no genera cuota.

Se reserva para bienes considerados de primera necesidad: habitualmente alimentación básica, agua para consumo, medicamentos y libros. Desde 2026, también las camas médicas, electromédicas u hospitalarias tributan al tipo cero. La lista completa y sus condiciones están fijadas en la normativa vigente, así que conviene confirmar el bien concreto antes de aplicarlo.

Tipo superreducido y reducido: la zona intermedia

Entre el tipo cero y el general hay dos tramos intermedios para bienes que reciben un tratamiento fiscal favorable sin ser de primera necesidad estricta: el tipo superreducido del 3% y el tipo reducido del 5%. El texto refundido del IGIC (Decreto Legislativo 1/2025) define qué entra en cada uno.

Es la zona donde más dudas surgen porque no siempre es intuitivo qué categoría corresponde —por ejemplo, las bebidas refrescantes pueden tributar a distintos tramos según su contenido de azúcar—. Si tu actividad se mueve aquí, confirma el bien concreto en la norma antes de fijar precios.

Tipos incrementados y tipo especial

En el otro extremo están los tipos que gravan más que el general: los incrementados del 9,5% y del 15%, y el especial del 20%.

Se aplican a categorías específicas que la normativa trata de forma diferenciada: bienes de consumo no esencial o sujetos a fiscalidad específica. Las labores del tabaco tributan al 20% y, desde 2026, las bebidas energéticas pasan a tributar al 15%.

Si tu negocio vende algo de estas categorías, no operes por intuición: un error aquí no es una diferencia de céntimos, es un tramo entero de tipo impositivo mal aplicado en cada factura.

IGIC vs IVA: la diferencia que importa al facturar

Más allá del porcentaje, el IGIC y el IVA son sistemas distintos con reglas propias de localización, deducción y declaración. Si facturas entre Canarias y la península —o tienes clientes en ambos territorios— la mecánica de qué impuesto aplicar cambia según origen y destino de la operación.

Esto lo desarrollamos entero, con ejemplos numéricos, en IGIC vs IVA: guía fiscal completa para Canarias. Si emites facturas hacia fuera del archipiélago, es lectura obligatoria antes de seguir.

Cómo se ve esto en una factura real

Emitir una factura en Canarias no es solo aplicar el 7% a todo. Cada línea puede llevar su propio tipo si vendes productos de categorías distintas en el mismo documento.

El desglose paso a paso —qué campos son obligatorios, cómo se calcula la base imponible por tipo, y los errores más comunes al facturar en Canarias— está en Facturar con IGIC en Canarias: guía paso a paso.

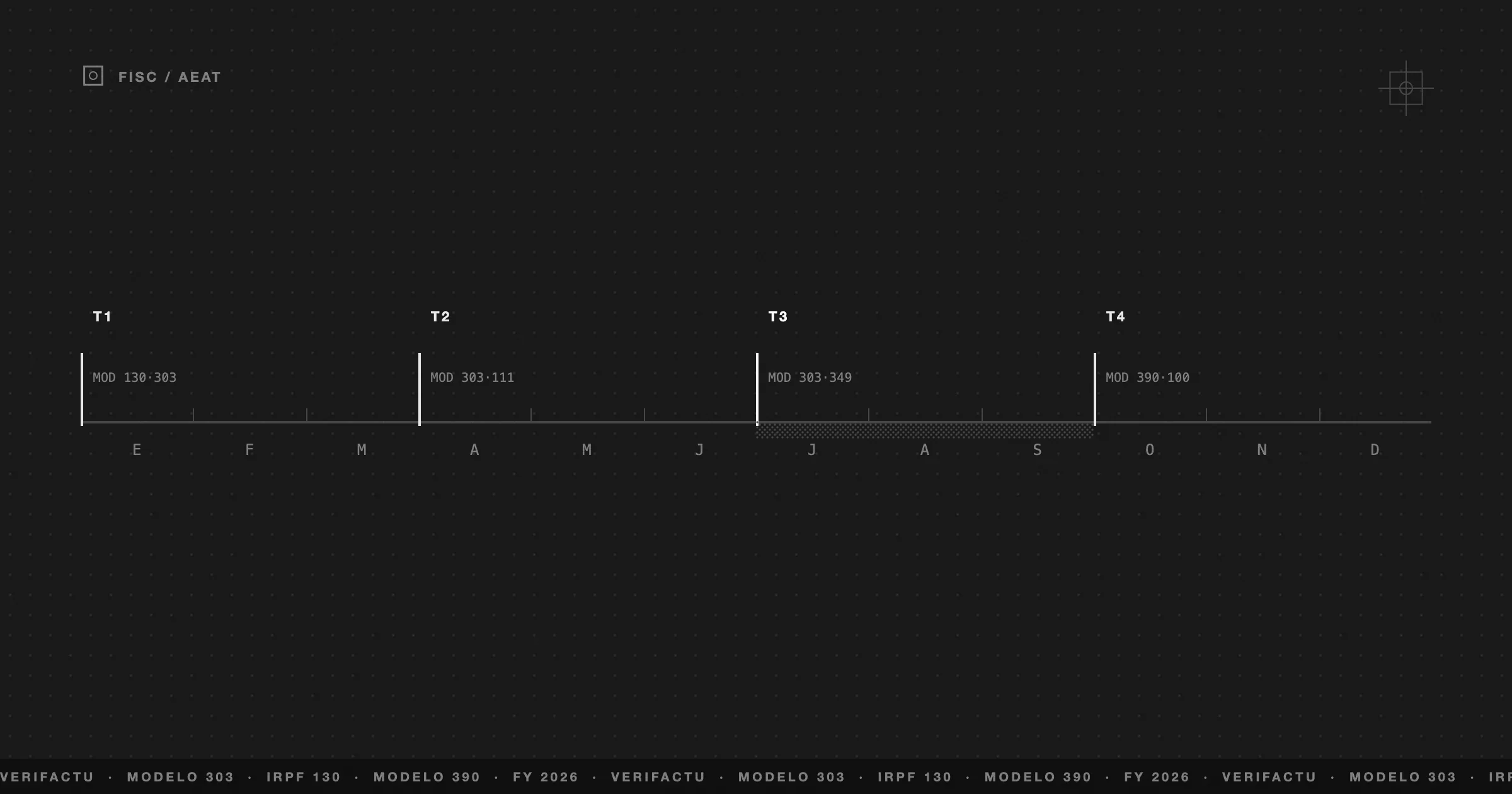

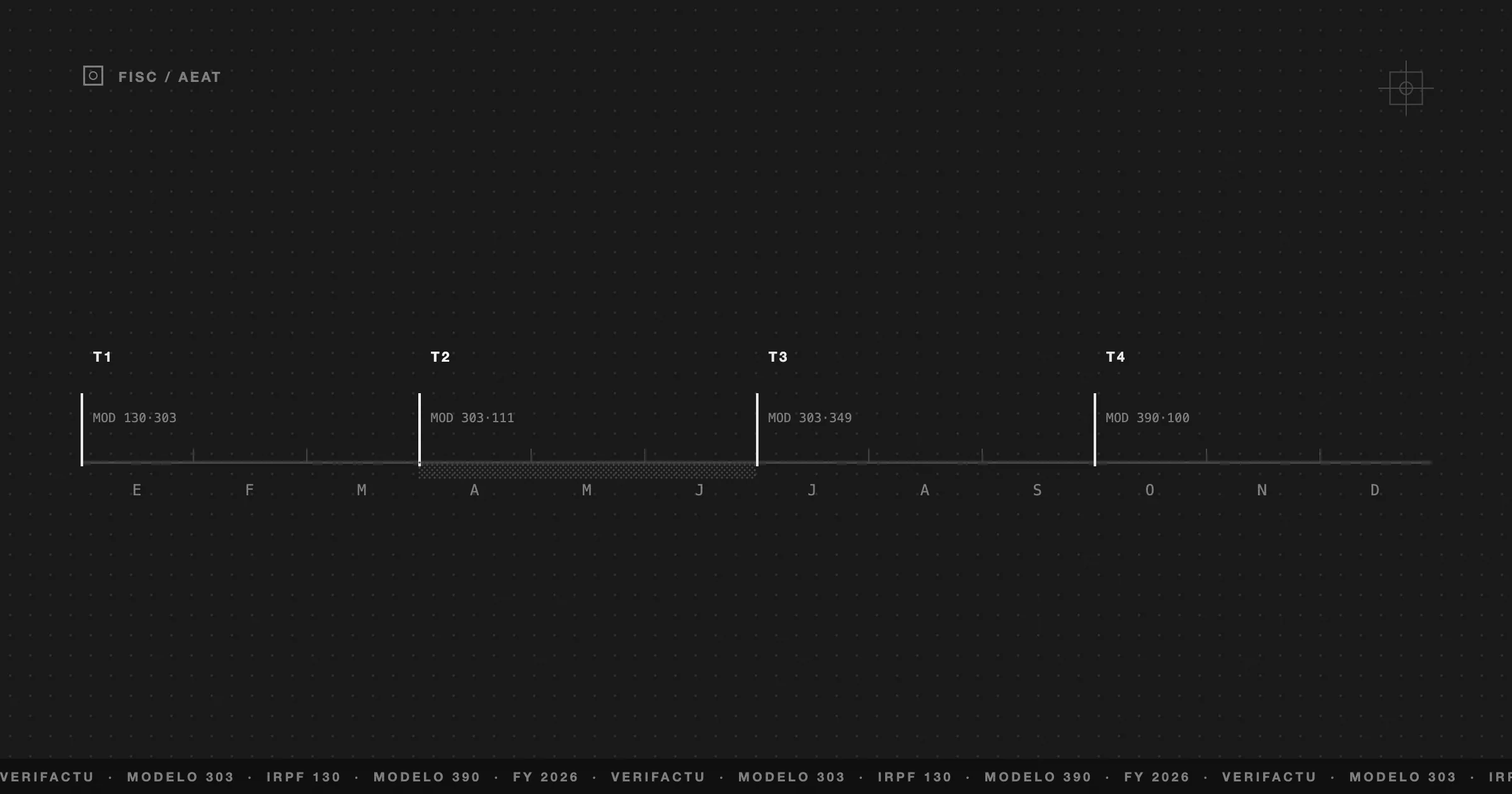

Quién declara IGIC y cómo: el modelo 420

Si estás dado de alta como autónomo o empresa en Canarias y realizas operaciones sujetas a IGIC, declaras trimestralmente en el modelo 420 — el equivalente canario al modelo 303 del IVA.

En el modelo 420 declaras el IGIC repercutido en tus ventas por cada tipo aplicado, el IGIC soportado deducible en tus compras, y liquidas la diferencia. Se presenta trimestralmente dentro del plazo que fija el calendario del contribuyente de la Agencia Tributaria Canaria, con algunos supuestos de régimen simplificado o exoneración.

La guía completa de casillas, plazos y ejemplo numérico está en Modelo 420: guía trimestral del IGIC.

El REF como marco de fondo

Todo esto —tipos diferenciados, porcentaje general reducido frente al IVA peninsular— existe dentro del REF, el marco fiscal diferenciado de Canarias que también da forma a otras figuras como la ZEC o la RIC.

Si gestionas una empresa en Canarias más allá de la facturación del día a día, entender el REF completo cambia decisiones de estructura societaria y planificación fiscal. Lo cubrimos en ZEC y RIC: fiscalidad de empresas en Canarias.

La tabla, resumida

Si solo te llevas una cosa de este artículo: el IGIC no es “IVA canario al 7%”. Es un sistema de varios tramos, y el tipo correcto depende del producto, no del hábito.

Antes de fijar precios o emitir la primera factura de una nueva línea de producto, confirma el tipo. Después, automatiza para no volver a pensarlo en cada factura.

¿Te ha sido útil este artículo?

Preguntas frecuentes

¿Cuántos tipos de IGIC hay en 2026?

Varios: tipo cero (0%), superreducido (3%), reducido (5%), general (7%), incrementados (9,5% y 15%) y especial (20%), a los que en 2026 se suma un tipo específico del 1% para carburantes. Cada uno se aplica a categorías de bienes y servicios distintas definidas por la normativa. El 7% es el que se aplica por defecto cuando ningún otro tipo corresponde.

¿Por qué el IGIC es más bajo que el IVA?

Canarias tiene un régimen fiscal diferenciado dentro del REF (Régimen Económico y Fiscal), pensado para compensar la lejanía y la doble insularidad del archipiélago. El IGIC sustituye al IVA en el territorio canario y su tipo general (7%) es considerablemente más bajo que el 21% peninsular.

¿Todos los productos tienen el mismo tipo de IGIC?

No. Cada tipo de IGIC cubre categorías distintas: alimentación básica y sanidad suelen tributar al tipo cero o superreducido, la mayoría de bienes y servicios al tipo general del 7%, y ciertos productos, como las labores del tabaco (20%) o las bebidas energéticas (15% desde 2026), a los tipos incrementado o especial.

¿Qué modelo se usa para declarar el IGIC?

El modelo 420, la autoliquidación trimestral del IGIC, equivalente al modelo 303 del IVA peninsular. En él declaras el IGIC repercutido en tus ventas y el soportado en tus compras, y liquidas la diferencia.