モデル303:自営業者のためのステップバイステップガイド

四半期IVA申告のモデル303の記入方法を実際の例で解説。期限、重要な欄、自動計算の仕組みを詳しく説明。

重要ポイント

- モデル303の80以上の欄のうち、標準的な自営業者が記入すべきなのは約10欄だけ

- 期限後の提出には自動ペナルティがある:1日遅延で1%(12ヶ月で最大15%)

- 結果がマイナスなら翌四半期に繰り越すか、第4四半期に還付請求できる

目次

モデル303はIVAの四半期申告書です。スペインで自営業者をしているなら、年4回提出します。フォームには80以上の欄がありますが難しく見えますが、標準的な自営業者が記入する必要があるのは約10欄です。残りは特殊なケースや制度のためのものです。

このガイドでは、重要な欄を一つずつ解説し、正確な数字がどこに入るかがわかる数値例を紹介します。

モデル303とは何か、誰が提出するか

モデル303はIVAの自己申告です。クライアントから受け取ったIVA(課税売上IVA)と、仕入れや経費で支払ったIVA(課税仕入IVA)を計算します。差額が税務署に納める金額、または支払い過多の場合は繰り越し(還付請求)できる金額です。

提出義務があるのは税務署にIVA課税事業者として登録されているすべての自営業者と企業です。例外:

- 同等課税制度(recargo de equivalencia)の自営業者(小売業):303の提出不要

- IVA免税活動(医療、正規教育、保険):303の提出不要

- 農業特別制度の自営業者:代わりにモデル309を提出

IVAを請求しているなら、303を提出します。シンプルです。

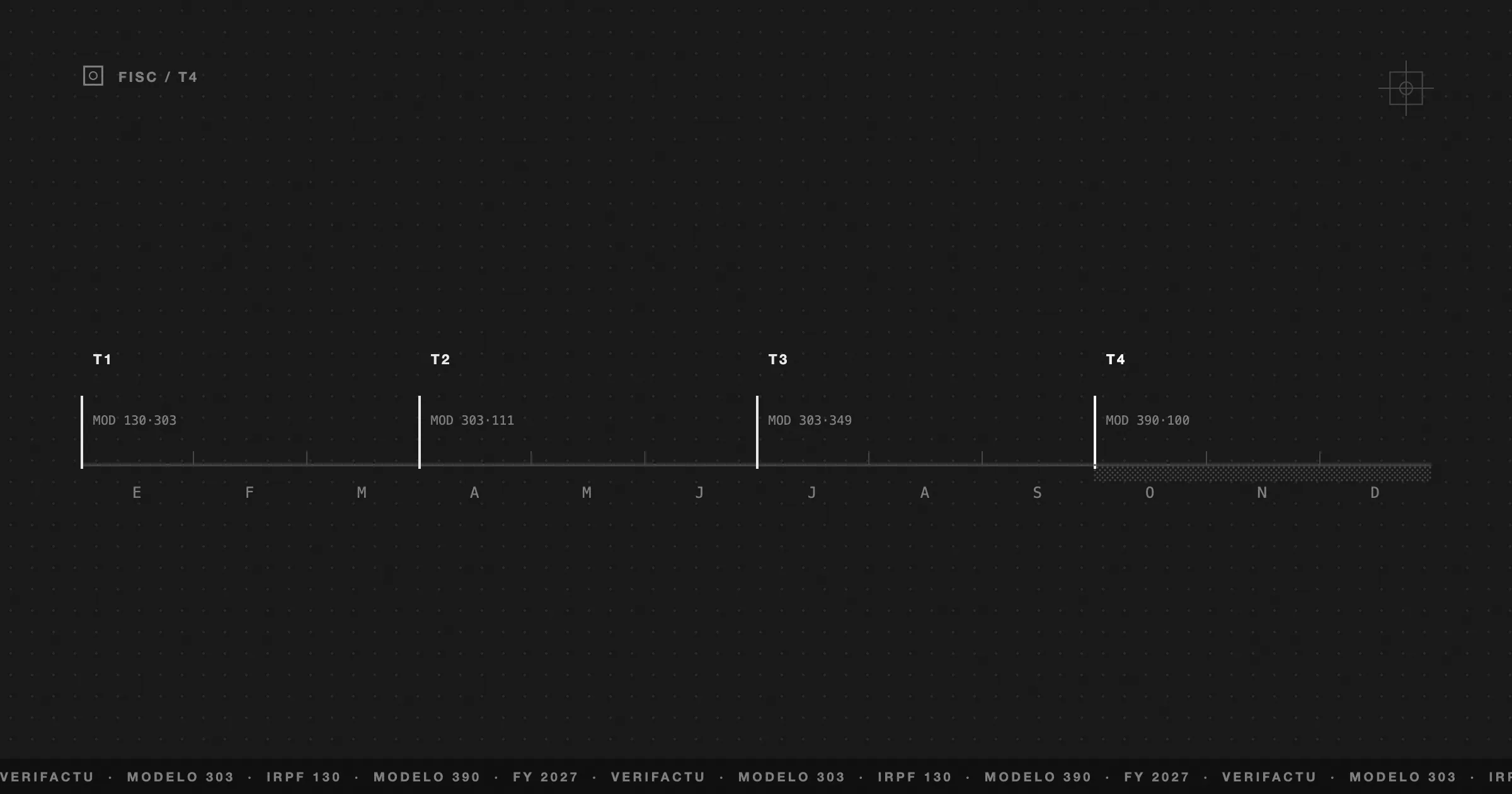

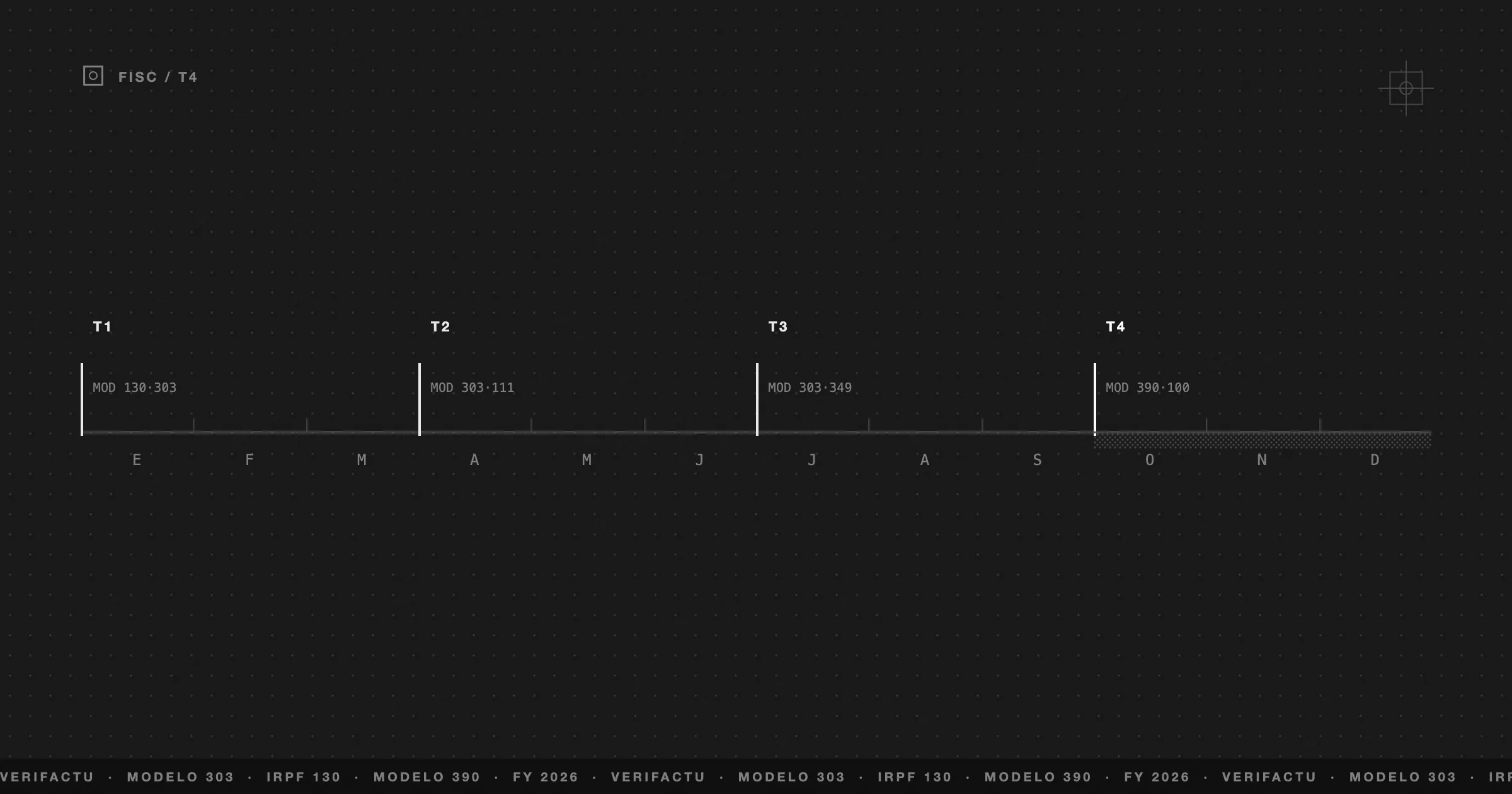

期限:忘れてはいけない4つの日付

モデル303は各暦年の四半期ごとに年4回提出します。期限は固定で変更されません:

| 四半期 | 期間 | 提出期限 | 銀行口座引落し |

|---|---|---|---|

| 第1四半期 | 1月〜3月 | 4月1〜20日 | 4月15日まで |

| 第2四半期 | 4月〜6月 | 7月1〜20日 | 7月15日まで |

| 第3四半期 | 7月〜9月 | 10月1〜20日 | 10月15日まで |

| 第4四半期 | 10月〜12月 | 翌年1月1〜30日 | 翌年1月25日まで |

第4四半期は年次決算と重なるため期限が長くなります(20日ではなく30日)。また、年間累計がマイナスの場合にIVAの還付を請求できる唯一の四半期です。

口座引落しを選択した場合(税務署が直接引き落とし)、期限は5日短縮されます。NRC(支払いコード)で自分で支払う場合は20日まであります。

記入前の準備:用意しておくもの

電子税務署(Sede Electrónica)を開く前に、以下の3つを準備してください:

請求書管理ソフトを使っている場合、これらのデータはすでに計算されています。Excelで管理している場合は、四半期の課税売上IVA合計と課税仕入IVA合計を手動で集計する必要があります。

電子DNIまたはCl@ve PINを使ったAEATの電子税務署(Sede Electrónica)へのアクセスも必要です。

欄の解説:重要な10欄

モデル303には80以上の欄があります。ほとんどは大企業、EU域内取引、特殊制度のためのものです。スペインで通常の活動をしている自営業者が触る必要があるのはこれだけです:

課税IVA(受け取ったもの)

| 欄 | 記入内容 |

|---|---|

| 01 | 21%課税の発行請求書件数 |

| 02 | それらの請求書の課税対象額合計 |

| 03 | 結果としてのIVA額(欄02 × 0.21) |

10%(軽減)や4%(超軽減)の請求書も発行している場合は、それぞれ欄04〜06、07〜09を使います。ほとんどの自営業者は21%のみで運営しています。

控除IVA(支払ったもの)

| 欄 | 記入内容 |

|---|---|

| 28 | 控除可能なIVAのある経費の課税対象額 |

| 29 | それらの経費で支払ったIVA額 |

3,005.06ユーロ以上で耐用年数1年以上の投資財(設備、家具、車両)を購入した場合は、欄28〜29ではなく欄30〜31を使います。

結果

| 欄 | 記入内容 |

|---|---|

| 46 | 課税IVA合計(欄03+06+09等の合計) |

| 64 | 控除IVA合計(欄29+31+33等の合計) |

| 65 | 差額:欄46 - 欄64 |

| 71 | 繰越額(前四半期がマイナスだった場合) |

| 69 | 最終結果:欄65 - 欄71 |

欄69がプラスなら税務署に納める金額です。マイナスなら翌四半期に繰り越すか(または第4四半期に還付請求)。

完全な例:フリーランスデザイナーAna、2026年第1四半期

Anaは2024年から自営業のウェブデザイナーです。2026年第1四半期を見てみましょう。

発行請求書(1月〜3月)

| 請求書 | クライアント | 課税対象額 | IVA(21%) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2,400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1,800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3,200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1,500 EUR | 315 EUR |

| 合計 | 9,500 EUR | 1,995 EUR |

控除対象経費(1月〜3月)

| 経費 | 内容 | 課税対象額 | IVA(21%) |

|---|---|---|---|

| コワーキング | 月額 ×3 | 450 EUR | 94.50 EUR |

| Adobe CC | ライセンス ×3ヶ月 | 150 EUR | 31.50 EUR |

| ホスティング | 年間サーバー(按分) | 60 EUR | 12.60 EUR |

| ドメイン | .es更新 | 12 EUR | 2.52 EUR |

| 電話 | 専門回線 ×3 | 90 EUR | 18.90 EUR |

| 材料 | キーボード + マウス | 85 EUR | 17.85 EUR |

| 合計 | 847 EUR | 177.87 EUR |

Anaのモデル303記入方法

| 欄 | 内容 | 金額 |

|---|---|---|

| 01 | 21%課税の請求書件数 | 5 |

| 02 | 課税対象額 | 9,500.00 EUR |

| 03 | 課税売上IVA | 1,995.00 EUR |

| 28 | 控除対象経費の課税対象額 | 847.00 EUR |

| 29 | 控除可能な課税仕入IVA | 177.87 EUR |

| 46 | 課税IVA合計 | 1,995.00 EUR |

| 64 | 控除IVA合計 | 177.87 EUR |

| 65 | 差額(46 - 64) | 1,817.13 EUR |

| 71 | 前四半期からの繰越 | 0.00 EUR |

| 69 | 結果:納付 | 1,817.13 EUR |

Anaは4月20日までに税務署に1,817.13ユーロを納付する必要があります。口座引落し(4月15日まで)またはNRCで支払えます。

モデル303がマイナス:還付されますか?

課税仕入IVAが課税売上IVAより多い場合(収益より多く経費を支払った)、303の結果はマイナスになります。活動開始時、大きな投資を行ったとき、または低調な四半期にはよく起こります。

2つの選択肢があります:

翌四半期への繰越。 デフォルトの選択肢です。マイナス額は翌四半期の欄71に繰り越され、結果から差し引かれます。最大4年間繰り越せます。

第4四半期での還付請求。 第4四半期(1月)の申告でのみ「還付請求」をマークして、税務署に累計マイナス額を還付してもらえます。法的還付期限は6ヶ月ですが、実際には早く返ってくることもあります。

Frihetが303を自動計算する仕組み

Frihetで発行した請求書や登録した経費はすべて、四半期IVAのリアルタイム計算に反映されます。四半期末まで待って税務署に何を払うか知る必要はありません。ダッシュボードにはいつでも303の概算結果が表示されます。

提出期限が来たら:

フォルダーから請求書を探す必要なし。Excelの列を合算する必要なし。数字が合うよう祈る必要なし。データはすでにそこにあり、正確に計算され、コピーするだけの状態になっています。

Frihetの無料プランには月10件の請求書とすべての機能が含まれています。次の303が自動計算されるか試してみるには十分です。

この記事は役に立ちましたか?

よくある質問

モデル303を期限後に提出した場合はどうなりますか?

税務署から要求される前に自主的に提出した場合、遅延1ヶ月ごとに1%の追徴金が課されます(最大12ヶ月=15%)。12ヶ月を超えると延滞利子も加算されます。税務署から要求された後に提出すると、罰金は税額の50〜150%になります。遅れても提出する価値はあります。

この四半期に活動がなかった場合もモデル303を提出する必要がありますか?

はい。税務署に自営業者として登録されている限り、活動がなくても毎四半期モデル303を提出する必要があります。ゼロ申告であっても。提出しない場合は100〜300ユーロの罰金になる可能性があります。

モデル390とは何ですか?モデル303と整合性が必要ですか?

モデル390はIVAの年次サマリーです。1月に提出し、4つの四半期モデル303の合計と完全に一致する必要があります。追加の支払いは発生しませんが、提出は義務です。

モデル303の提出に電子証明書が必要ですか?

必須ではありません。Cl@ve PINまたは電子DNIでも提出できます。電子証明書は複数のモデルを提出する場合に便利ですが、唯一の方法ではありません。

前四半期の請求書のIVAを控除できますか?

はい、請求書の日付から4年以内であれば可能です。申告する四半期のIVA控除欄に含めてください。登録し忘れた経費の請求書を後から発見したときによく行います。