Modelul 303 pentru Liber Profesioniști: Ghid Pas cu Pas

Cum să completezi și să depui Modelul 303 (declarația trimestrială de TVA) pas cu pas. Toate câmpurile explicate, termenele, erorile frecvente și cum le eviți.

Puncte cheie

- Modelul 303 se depune în primele 20 de zile ale lunii care urmează după fiecare trimestru (20 aprilie, 20 iulie, 20 octombrie, 30 ianuarie)

- Eroarea cea mai frecventă: omiterea facturilor din ultima săptămână a trimestrului care au ca dată operația în trimestrul curent dar sunt emise în trimestrul următor

- Un ERP cu calcul automat al TVA reduce completarea Modelului 303 de la 2-3 ore la 20-30 de minute de revizuire

Conținut

Modelul 303 este declarația trimestrială de TVA pentru liber profesioniști și companii în regim general de TVA în Spania. Se depune de 4 ori pe an și rezumă TVA-ul colectat de la clienți (TVA repercutat) minus TVA-ul plătit furnizorilor (TVA suportat).

Diferența se plătește la AEAT sau se compensează dacă TVA suportat depășește TVA repercutat.

Cine trebuie să depună

Obligat la Modelul 303:

- Liber profesioniști cu activitate economică supusă TVA

- Companii în regim general de TVA

- Profesioniști cu activitate mixtă (supusă și exonerată)

Scutiți de Modelul 303:

- Liber profesioniști cu activitate 100% exonerată de TVA (medicii, educatori, etc.)

- Liber profesioniști în regimul simplificat de TVA (moduluri)

- Persoane fără activitate economică

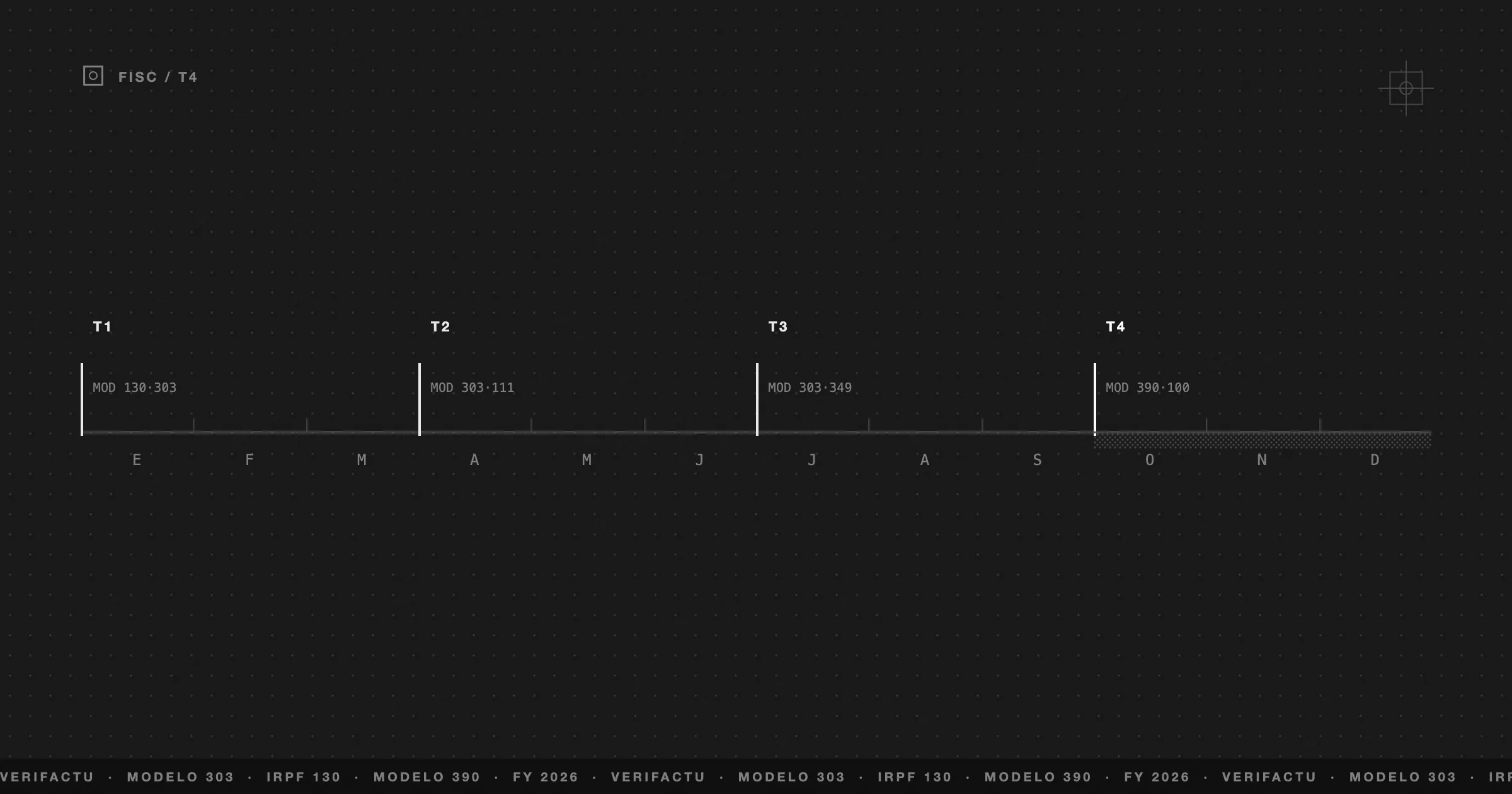

Termenele de depunere 2026

| Trimestru | Perioadă | Termen depunere |

|---|---|---|

| Q1 | Ianuarie-Martie | 20 Aprilie 2026 |

| Q2 | Aprilie-Iunie | 20 Iulie 2026 |

| Q3 | Iulie-Septembrie | 20 Octombrie 2026 |

| Q4 | Octombrie-Decembrie | 30 Ianuarie 2027 |

Structura Modelului 303

Secțiunea Identificare (câmpuri 1-3)

- NIF-ul tău

- Exercițiul fiscal (2026)

- Trimestrul (1T, 2T, 3T, 4T)

Secțiunea Lichidare (câmpuri 1-47)

IVA repercutat (din facturile emise):

| Câmp | Ce reprezintă |

|---|---|

| 01 | Baza impozabilă operații cu cotă 21% |

| 02 | Suma TVA la 21% |

| 03 | Baza impozabilă operații cu cotă 10% |

| 04 | Suma TVA la 10% |

| 05 | Baza impozabilă operații cu cotă 4% |

| 06 | Suma TVA la 4% |

| 66 | Baza impozabilă operații intracomunitare (inversare subiect pasiv) |

| 67 | TVA din operații intracomunitare (dacă aplici inversare ca cumpărător) |

IVA suportat (din cheltuielile cu factură):

| Câmp | Ce reprezintă |

|---|---|

| 28 | Baza impozabilă cheltuieli cu TVA 21% deductibil |

| 29 | Suma TVA 21% deductibil |

| 30 | Baza impozabilă cheltuieli cu TVA 10% deductibil |

| 31 | Suma TVA 10% deductibil |

| 32 | Baza impozabilă cheltuieli cu TVA 4% deductibil |

| 33 | Suma TVA 4% deductibil |

| 36 | Baza impozabilă importuri |

| 37 | TVA importuri |

Rezultatul:

- Câmpul 46: Total TVA repercutat (suma câmpurilor TVA din venituri)

- Câmpul 47: Total TVA deductibil (suma câmpurilor TVA din cheltuieli)

- Câmpul 48: Diferența (câmp 46 - câmp 47)

Secțiunea Rezultat

Dacă câmpul 48 este pozitiv → TVA de plătit la AEAT. Dacă câmpul 48 este negativ → TVA de compensat sau recuperat.

Cum să colectezi datele

Înainte de software: aduni toate facturile emise în trimestru, le clasifici pe cote de TVA, calculezi bazele și sumele TVA. Faci același lucru cu cheltuielile. Manual, 2-3 ore sau mai mult dacă ai volum mare.

Cu Frihet: mergi la Fiscalitate → Model 303, selectezi trimestrul și sistemul calculează automat toate câmpurile din datele deja înregistrate (facturi + cheltuieli). Revizuiești în 20-30 de minute.

Erorile frecvente și cum să le eviți

Eroarea 1: Omiterea facturilor din ultima săptămână a trimestrului Emiți o factură pe 30 martie pentru un serviciu prestat în martie, dar o înregistrezi în sistemul tău în aprilie. Trebuie inclusă în Q1, nu Q2.

Soluție: Data relevantă pentru TVA este data emiterii facturii, nu data înregistrării în sistem.

Eroarea 2: Deducerea TVA de la facturi incomplete Deduci TVA de la un bon de casă care nu conține NIF-ul tău. Bonul de casă nu este factură — nu permite deducerea TVA.

Soluție: Solicită factură completă ori de câte ori suma depășește valoarea unui bilet de autobuz și intenționezi să deduci TVA.

Eroarea 3: Deducerea TVA la cheltuieli de protocol/mese fără documentație Deduci TVA la mese fără a documenta cu cine ai fost și în ce scop de afaceri.

Soluție: Notează pe factură sau în sistem: „Masă cu [numele clientului/partenerului] pentru [subiectul de afaceri]”.

Eroarea 4: TVA la vehicul dedus 100% fără drept Deduci 100% din TVA la combustibil sau întreținerea mașinii fără a fi în lista activităților cu deducere integrală.

Soluție: Dacă activitatea nu îți permite deducerea integrală a vehiculului, poți deduce maxim 50% din TVA la cheltuielile vehiculului.

Depunerea electronică

- Accesezi Sede Electrónica AEAT (sede.agenciatributaria.gob.es)

- Te identifici cu certificat digital, Cl@ve PIN sau Cl@ve Permanentă

- Mergi la Todos los trámites → IVA → Modelo 303

- Selectezi exercițiul și trimestrul

- Introduci datele din calculul tău (sau importi din software dacă este suportat)

- Verifici și confirmi

Frihet generează un rezumat al Modelului 303 gata de completat — cu toate câmpurile calculate, grupate pe cote și verificate pentru inconsistențe înainte de depunere.

Acest articol a fost util?

Întrebări frecvente

Trebuie să depun Modelul 303 chiar dacă nu am venituri în trimestrul respectiv?

Da. Dacă ești înregistrat ca liber profesionist în regim general de TVA, trebuie să depui Modelul 303 în fiecare trimestru, chiar dacă rezultatul este zero sau negativ (TVA de recuperat). Nedepunerea generează penalități.

Ce se întâmplă dacă TVA de recuperat (IVA a compensar) este mai mare decât TVA de plătit?

Dacă TVA soportat (din cheltuieli) depășește TVA colectat (din venituri), rezultatul este negativ — TVA de recuperat. Poți opta pentru compensare (se compensează în trimestrele următoare) sau pentru restituire (AEAT îți returnează suma, cu o analiză mai atentă). Compensarea este opțiunea implicită.

Pot depune Modelul 303 fără certificat digital?

Da, prin Cl@ve PIN sau Cl@ve Permanentă — alternative la certificatul digital pentru accesul la Sede Electrónica. Frihet generează automat datele în formatul corect pentru import direct în Sede Electrónica sau pentru introducere manuală.