Modelo 303: Schritt-für-Schritt-Anleitung für Selbstständige

Wie man das vierteljährliche IVA-Formular 303 mit realen Beispielen ausfüllt. Fristen, Schlüsselfelder und automatische Berechnung.

Wichtigste Punkte

- Sie müssen nur etwa 10 der über 80 Felder des Modelo 303 ausfüllen

- Bei verspäteter Einreichung fallen automatische Zuschläge an: von 1% (1 Tag verspätet) bis 15% (12 Monate)

- Wenn Ihr Ergebnis negativ ist, können Sie es in den folgenden Quartalen verrechnen oder im 4. Quartal eine Rückerstattung beantragen

Inhalt

Das Modelo 303 ist die vierteljährliche IVA-Erklärung. Wenn Sie ein Selbstständiger in Spanien sind, reichen Sie es viermal im Jahr ein. Es scheint kompliziert, da das Formular über 80 Felder hat, aber in Wirklichkeit muss ein Standard-Selbstständiger nur etwa 10 davon ausfüllen. Der Rest ist für Sonderfälle gedacht, die Sie wahrscheinlich nicht betreffen.

Diese Anleitung führt Sie Schritt für Schritt durch die wichtigen Felder, mit einem vollständigen Zahlenbeispiel, damit Sie genau sehen, welche Zahl an welcher Stelle hingehört.

Was ist das Modelo 303 und wer reicht es ein?

Das Modelo 303 ist die vierteljährliche IVA-Selbstveranlagung. Sie berechnen, wie viel IVA Sie von Ihren Kunden eingenommen haben (abgeführte IVA) und wie viel IVA Sie bei Ihren Einkäufen und Ausgaben bezahlt haben (abzugsfähige Vorsteuer). Die Differenz ist der Betrag, den Sie an das Finanzamt zahlen, oder, wenn Sie mehr bezahlt als eingenommen haben, der Betrag, den Sie verrechnen oder zur Rückerstattung beantragen.

Alle beim Finanzamt gemeldeten Selbstständige und Unternehmen sind zur Einreichung verpflichtet, mit folgenden Ausnahmen:

- Selbstständige in der Recargo de Equivalencia (Einzelhandel): reichen das 303 nicht ein.

- IVA-befreite Tätigkeiten ohne Abzugsrecht (Gesundheitswesen, geregelte Bildung, Versicherungen): reichen das 303 nicht ein.

- Selbstständige im Sonderregime Landwirtschaft: reichen stattdessen das Modelo 309 ein.

Wenn Sie mit IVA fakturieren, reichen Sie das 303 ein. So einfach ist das.

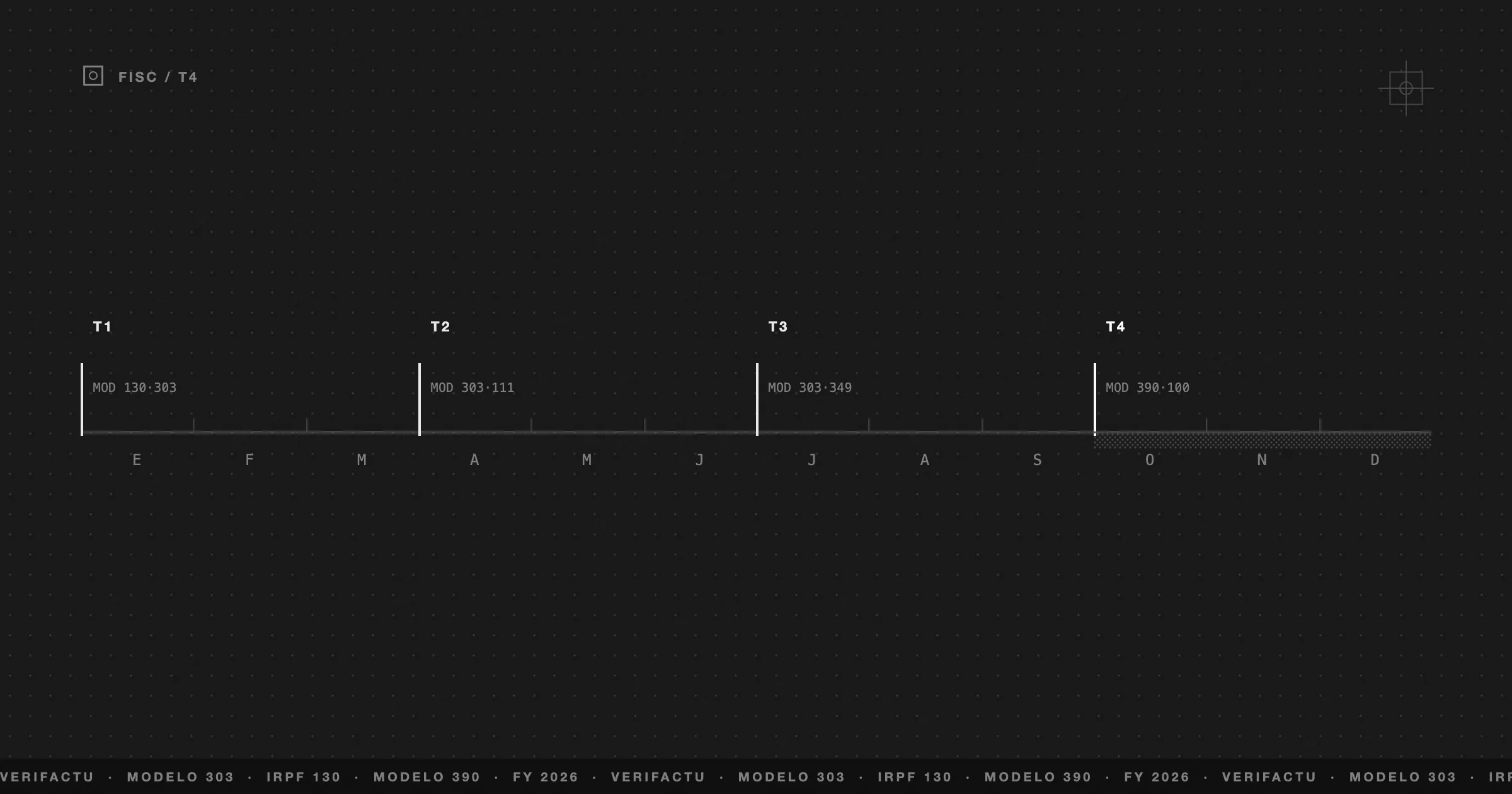

Fristen: Die 4 Termine, die Sie nicht vergessen dürfen

Das Modelo 303 wird viermal im Jahr eingereicht, einmal pro Kalenderquartal. Die Fristen sind fest und ändern sich nicht:

| Quartal | Zeitraum | Einreichungsfrist | Bankeinzug |

|---|---|---|---|

| 1Q | Januar - März | 1. bis 20. April | Bis zum 15. April |

| 2Q | April - Juni | 1. bis 20. Juli | Bis zum 15. Juli |

| 3Q | Juli - September | 1. bis 20. Oktober | Bis zum 15. Oktober |

| 4Q | Oktober - Dezember | 1. bis 30. Januar | Bis zum 25. Januar |

Das vierte Quartal hat eine längere Frist (30 statt 20 Tage), da es mit dem Jahresabschluss zusammenfällt. Es ist auch das einzige Quartal, in dem Sie die Rückerstattung der IVA beantragen können, wenn das kumulierte Jahresergebnis negativ ist.

Wenn Sie die Zahlung per Lastschrift abwickeln (dass das Finanzamt direkt von Ihrem Konto abbucht), verkürzt sich die Frist um 5 Tage. Wenn Sie lieber selbst mit NRC (Zahlungscode) bezahlen möchten, haben Sie bis zum 20. des Monats Zeit.

Bevor Sie beginnen: Was Sie vorbereitet haben müssen

Öffnen Sie die Sede Electrónica nicht, ohne diese drei Elemente bereit zu haben:

Wenn Sie Ihre Buchhaltung mit einer Software führen, haben Sie diese Daten bereits berechnet. Wenn Sie sie in Excel führen, müssen Sie die gesamte abgeführte IVA und die gesamte abzugsfähige Vorsteuer des Quartals manuell addieren.

Sie benötigen außerdem Zugang zur Sede Electrónica der AEAT mit digitalem Zertifikat, Cl@ve PIN oder elektronischem Personalausweis.

Feld für Feld: Die 10, die wichtig sind

Das Formular Modelo 303 hat über 80 Felder. Die meisten sind für große Unternehmen, innergemeinschaftliche Transaktionen oder Sonderregelungen gedacht. Ein Selbstständiger mit Standardaktivitäten in Spanien muss nur diese berühren:

Abgeführte IVA (was Sie eingenommen haben)

| Feld | Was einzutragen ist |

|---|---|

| 01 | Anzahl der zum allgemeinen Satz (21%) ausgestellten Rechnungen |

| 02 | Gesamte Bemessungsgrundlage dieser Rechnungen |

| 03 | Resultierender IVA-Betrag (Feld 02 × 0,21) |

Wenn Sie auch Rechnungen zum ermäßigten (10%) oder stark ermäßigten Satz (4%) ausgestellt haben, verwenden Sie die Felder 04-06 bzw. 07-09. Die meisten Selbstständigen arbeiten nur mit 21%.

Abzugsfähige Vorsteuer (was Sie bezahlt haben)

| Feld | Was einzutragen ist |

|---|---|

| 28 | Bemessungsgrundlage Ihrer abzugsfähigen Ausgaben mit IVA |

| 29 | Abzugsfähige Vorsteuer auf diese Ausgaben |

Wenn Sie Investitionsgüter (Ausrüstung, Möbel, Fahrzeuge mit Kosten über 3.005,06 EUR und einer Nutzungsdauer von mehr als einem Jahr) gekauft haben, kommen diese in die Felder 30-31 statt 28-29.

Ergebnis

| Feld | Was einzutragen ist |

|---|---|

| 46 | Gesamte abgeführte IVA (Summe der Felder 03+06+09…) |

| 64 | Gesamte abzugsfähige Vorsteuer (Summe der Felder 29+31+33…) |

| 65 | Differenz: Feld 46 - Feld 64 |

| 71 | Zu verrechnendes Ergebnis des Vorquartals (falls negativ) |

| 69 | Endergebnis: Feld 65 - Feld 71 |

Wenn Feld 69 positiv ist, ist dies der Betrag, den Sie an das Finanzamt zahlen. Wenn es negativ ist, übertragen Sie es auf das nächste Quartal (oder beantragen im 4. Quartal eine Rückerstattung).

Vollständiges Beispiel: Ana, freiberufliche Designerin, 1. Quartal 2026

Ana ist Webdesignerin, selbstständig seit 2024. Sehen wir uns ihr erstes Quartal 2026 an.

Ausgestellte Rechnungen (Januar-März)

| Rechnung | Kunde | Bemessungsgrundlage | IVA (21%) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2.400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1.800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3.200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1.500 EUR | 315 EUR |

| Gesamt | 9.500 EUR | 1.995 EUR |

Ausgaben mit abzugsfähiger IVA (Januar-März)

| Ausgabe | Bezeichnung | Bemessungsgrundlage | IVA (21%) |

|---|---|---|---|

| Coworking | Monatlicher Platz ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Lizenz ×3 Monate | 150 EUR | 31,50 EUR |

| Hosting | Jährlicher Server (anteilig) | 60 EUR | 12,60 EUR |

| Domain | .es-Verlängerung | 12 EUR | 2,52 EUR |

| Telefon | Professionelle Leitung ×3 | 90 EUR | 18,90 EUR |

| Material | Tastatur + Maus | 85 EUR | 17,85 EUR |

| Gesamt | 847 EUR | 177,87 EUR |

Wie Ana ihr Modelo 303 ausfüllt

| Feld | Bezeichnung | Wert |

|---|---|---|

| 01 | Anzahl Rechnungen zu 21% | 5 |

| 02 | Bemessungsgrundlage | 9.500,00 EUR |

| 03 | Abgeführte IVA | 1.995,00 EUR |

| 28 | Bemessungsgrundlage abzugsfähiger Ausgaben | 847,00 EUR |

| 29 | Abzugsfähige Vorsteuer | 177,87 EUR |

| 46 | Gesamte abgeführte IVA | 1.995,00 EUR |

| 64 | Gesamte abzugsfähige Vorsteuer | 177,87 EUR |

| 65 | Differenz (46 - 64) | 1.817,13 EUR |

| 71 | Verrechnung Vorquartal | 0,00 EUR |

| 69 | Ergebnis: zu zahlen | 1.817,13 EUR |

Ana muss 1.817,13 EUR bis zum 20. April an das Finanzamt zahlen. Sie kann die Zahlung per Lastschrift (bis zum 15. April) abwickeln oder mit NRC bezahlen.

Negatives Modelo 303: Bekomme ich das Geld zurück?

Wenn Ihre abzugsfähige Vorsteuer höher ist als Ihre abgeführte IVA (Sie haben mehr ausgegeben als fakturiert), ist das Ergebnis des 303 negativ. Dies geschieht häufig zu Beginn einer Tätigkeit, bei großen Investitionen oder in schwachen Quartalen.

Sie haben zwei Optionen:

In den folgenden Quartalen verrechnen. Dies ist die Standardoption. Der negative Betrag wird in Feld 71 des nächsten Quartals übertragen und vom Ergebnis abgezogen. Sie können innerhalb der nächsten 4 Jahre verrechnen.

Rückerstattung im 4. Quartal beantragen. Nur in der Erklärung des vierten Quartals (Januar) können Sie das Feld “Rückerstattung beantragen” ankreuzen, damit das Finanzamt Ihnen den kumulierten Betrag zurückerstattet. Die gesetzliche Frist für die Rückerstattung beträgt 6 Monate, kann aber in der Praxis schneller sein.

Fehler, die das Finanzamt sofort erkennt

Die Finanzbehörde gleicht die Daten des Modelo 303 automatisch mit denen Ihrer Kunden und Lieferanten ab. Dies sind die Fehler, die am häufigsten zu Anfragen führen:

Diskrepanz mit Rechnungen Dritter. Wenn Ihr Kunde angibt, Ihnen 5.000 EUR bezahlt zu haben und Sie 3.000 EUR deklarieren, generiert das System eine automatische Warnung. Mit dem SII (Suministro Inmediato de Información) und dem zukünftigen VeriFactu werden diese Abgleiche immer schneller.

Verrechnung ohne korrekten Übertrag. Wenn Sie in Feld 71 (Verrechnung des Vorquartals) einen Betrag eingeben, der nicht mit dem negativen Ergebnis übereinstimmt, das Sie im letzten Quartal deklariert haben, erkennt das Finanzamt dies sofort.

Abzug der IVA von nicht betriebsbezogenen Ausgaben. Nicht jede Ausgabe mit IVA ist abzugsfähig. Nur solche, die direkt mit Ihrer beruflichen Tätigkeit verbunden sind. Die IVA für ein persönliches Abendessen ist nicht abzugsfähig, auch wenn Sie eine Rechnung haben.

Verspätete Einreichung ohne Zuschlag. Wenn Sie zu spät einreichen, weiß das System bereits, dass die Frist abgelaufen ist. Wenn Sie den entsprechenden Zuschlag nicht anwenden, erhalten Sie einen parallelen Steuerbescheid.

Wie Frihet Ihr 303 automatisch berechnet

Jede Rechnung, die Sie ausstellen, und jede Ausgabe, die Sie in Frihet erfassen, fließt in eine Echtzeitberechnung Ihrer vierteljährlichen IVA ein. Sie müssen nicht bis zum Ende des Quartals warten, um zu wissen, wie viel Sie dem Finanzamt schulden – das dashboard zeigt Ihnen jederzeit das geschätzte Ergebnis des 303 an.

Wenn die Einreichungsfrist kommt:

Kein Suchen nach Rechnungen in Ordnern. Kein Summieren von Spalten in Excel. Kein Hoffen, dass die Zahlen stimmen. Die Daten sind bereits da, korrekt berechnet, bereit zum Kopieren.

Der kostenlose Plan von Frihet beinhaltet 999 Rechnungen pro Monat mit allen Funktionen. Genug, um zu testen, wie das nächste 303 von selbst berechnet wird.

War dieser Artikel hilfreich?

Häufige Fragen

Was passiert, wenn ich das Modelo 303 verspätet einreiche?

Wenn Sie es freiwillig einreichen, bevor das Finanzamt Sie dazu auffordert, zahlen Sie einen Zuschlag von 1% für jeden Monat Verspätung, bis zu einem Maximum von 15%. Ab 12 Monaten werden Verzugszinsen hinzugefügt. Wenn das Finanzamt Sie auffordert, bevor Sie es einreichen, kann die Strafe 50% bis 150% des Steuerbetrags betragen.

Muss ich das 303 einreichen, wenn ich in diesem Quartal keine Aktivität hatte?

Ja. Solange Sie beim Finanzamt als Selbstständiger gemeldet sind, müssen Sie das Modelo 303 jedes Quartal einreichen, auch wenn es null ist. Eine Nichtabgabe kann eine Strafe von 100 bis 300 EUR nach sich ziehen.

Was ist das Modelo 390 und muss es mit meinen 303-Erklärungen übereinstimmen?

Das Modelo 390 ist die jährliche IVA-Zusammenfassung. Es wird im Januar eingereicht und muss exakt mit der Summe der vier vierteljährlichen Modelo 303 übereinstimmen. Es beinhaltet keine zusätzliche Zahlung, aber die Einreichung ist obligatorisch.

Benötige ich ein digitales Zertifikat, um das 303 einzureichen?

Es ist nicht zwingend erforderlich. Sie können es mit Cl@ve PIN oder mit einem elektronischen Personalausweis einreichen. Das digitale Zertifikat ist bequemer, wenn Sie mehrere Modelle einreichen, aber es ist nicht die einzige Methode.

Kann ich die IVA von Rechnungen aus früheren Quartalen abziehen?

Ja, sofern seit dem Rechnungsdatum nicht mehr als 4 Jahre vergangen sind. Sie nehmen sie in das Feld für abzugsfähige IVA des Quartals auf, in dem Sie sie deklarieren. Dies ist üblich, wenn Sie Ausgabenrechnungen entdecken, die Sie nicht erfasst hatten.