Model 303: Przewodnik krok po kroku dla osób samozatrudnionych

Jak wypełnić kwartalny model 303 VAT z rzeczywistymi przykładami. Terminy, kluczowe pola i automatyczne obliczanie.

Kluczowe punkty

- Musisz wypełnić tylko około 10 pól spośród ponad 80 w modelu 303

- Złożenie po terminie wiąże się z automatyczną dopłatą: od 1% (1 dzień spóźnienia) do 15% (12 miesięcy)

- Jeśli Twój wynik jest ujemny, możesz go skompensować w kolejnych kwartałach lub wnioskować o zwrot w IV kwartale

Spis treści

Model 303 to kwartalna deklaracja VAT. Jeśli jesteś osobą samozatrudnioną w Hiszpanii, składasz ją cztery razy w roku. Wydaje się to skomplikowane, ponieważ formularz ma ponad 80 pól, ale w rzeczywistości standardowa osoba samozatrudniona musi wypełnić tylko około 10. Reszta dotyczy specjalnych przypadków, które prawdopodobnie Cię nie dotyczą.

Ten przewodnik poprowadzi Cię krok po kroku przez ważne pola, z pełnym przykładem liczbowym, abyś zobaczył dokładnie, która liczba trafia w które miejsce.

Czym jest model 303 i kto go składa

Model 303 to kwartalne rozliczenie VAT. Obliczasz, ile VAT-u pobrałeś od swoich klientów (naliczony VAT) i ile VAT-u zapłaciłeś w swoich zakupach i wydatkach (odliczalny VAT). Różnica to kwota, którą wpłacasz do Urzędu Skarbowego, lub, jeśli zapłaciłeś więcej niż pobrałeś, kwota, którą kompensujesz lub o której zwrot wnioskujesz.

Obowiązek złożenia deklaracji mają wszyscy samozatrudnieni i firmy zarejestrowane w Urzędzie Skarbowym, z następującymi wyjątkami:

- Osoby samozatrudnione w systemie dopłat (handel detaliczny): nie składają 303.

- Działalności zwolnione z VAT bez prawa do odliczeń (opieka zdrowotna, edukacja regulowana, ubezpieczenia): nie składają 303.

- Osoby samozatrudnione w specjalnym reżimie rolnym: zamiast tego składają model 309.

Jeśli wystawiasz faktury z VAT-em, składasz 303. To takie proste.

Terminy: 4 daty, których nie możesz zapomnieć

Model 303 składa się cztery razy w roku, raz na każdy kwartał kalendarzowy. Terminy są stałe i nie ulegają zmianie:

| Kwartal | Okres | Termin złożenia | Polecenie zapłaty |

|---|---|---|---|

| 1T | Styczeń - Marzec | 1 do 20 kwietnia | Do 15 kwietnia |

| 2T | Kwiecień - Czerwiec | 1 do 20 lipca | Do 15 lipca |

| 3T | Lipiec - Wrzesień | 1 do 20 października | Do 15 października |

| 4T | Październik - Grudzień | 1 do 30 stycznia | Do 25 stycznia |

Czwarty kwartał ma dłuższy termin (30 dni zamiast 20), ponieważ zbiega się z rocznym zamknięciem. Jest to również jedyny kwartał, w którym możesz wnioskować o zwrot VAT, jeśli skumulowany wynik roku jest ujemny.

Jeśli zlecasz płatność (aby Urząd Skarbowy pobrał ją bezpośrednio z Twojego konta), termin skraca się o 5 dni. Jeśli wolisz zapłacić samodzielnie za pomocą NRC (kodu płatności), masz czas do 20. dnia.

Zanim zaczniesz: co musisz mieć przygotowane

Nie otwieraj Siedziby Elektronicznej bez przygotowania tych trzech elementów:

Jeśli prowadzisz fakturowanie za pomocą oprogramowania, te dane są już obliczone. Jeśli prowadzisz je w Excelu, musisz ręcznie zsumować całkowity VAT naliczony i całkowity VAT do odliczenia za dany kwartał.

Będziesz również potrzebować dostępu do Elektronicznej Siedziby AEAT za pomocą certyfikatu cyfrowego, Cl@ve PIN lub elektronicznego dowodu osobistego.

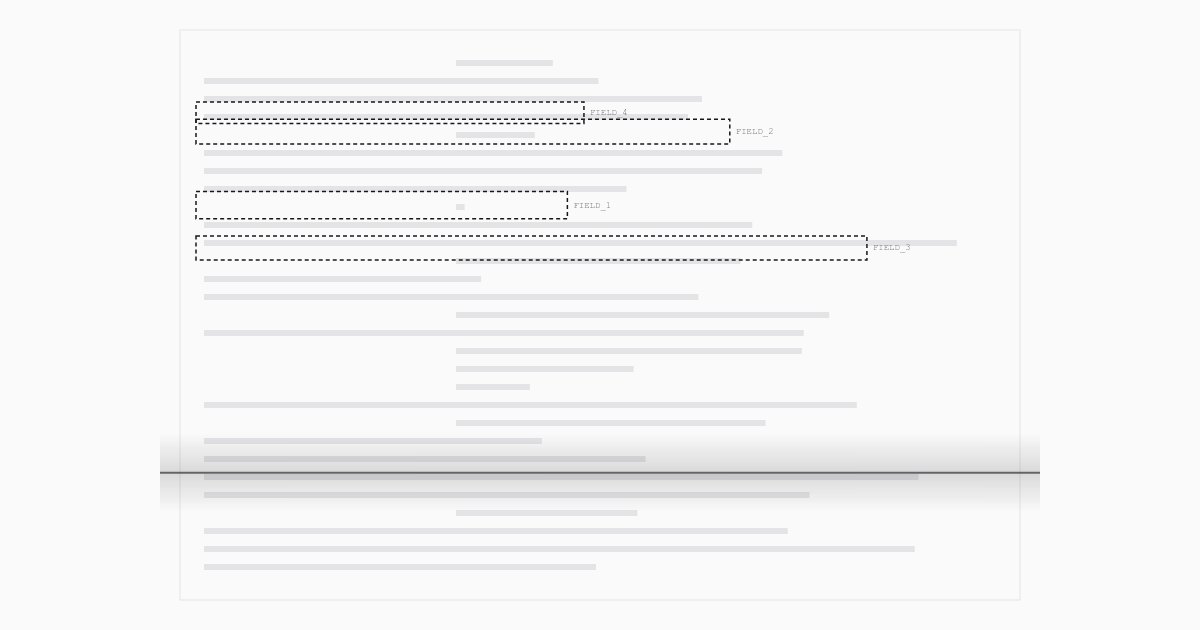

Pole po polu: 10 ważnych pól

Formularz modelu 303 ma ponad 80 pól. Większość z nich jest przeznaczona dla dużych firm, transakcji wewnątrzwspólnotowych lub specjalnych reżimów. Osoba samozatrudniona prowadząca standardową działalność w Hiszpanii musi dotknąć tylko tych:

VAT należny (to, co pobrałeś)

| Pole | Co wpisać |

|---|---|

| 01 | Liczba wystawionych faktur według stawki ogólnej (21%) |

| 02 | Całkowita podstawa opodatkowania tych faktur |

| 03 | Wynikowa kwota VAT (pole 02 × 0,21) |

Jeśli wystawiłeś również faktury według stawki obniżonej (10%) lub superobniżonej (4%), używasz odpowiednio pól 04-06 i 07-09. Większość osób samozatrudnionych działa tylko na 21%.

VAT do odliczenia (to, co zapłaciłeś)

| Pole | Co wpisać |

|---|---|

| 28 | Podstawa opodatkowania Twoich kosztów podlegających odliczeniu z VAT |

| 29 | Kwota VAT naliczonego od tych kosztów |

Jeśli kupiłeś środki trwałe (sprzęt, meble, pojazdy o wartości powyżej 3.005,06 EUR i użyteczności dłuższej niż rok), umieszczasz je w polach 30-31 zamiast 28-29.

Wynik

| Pole | Co wpisać |

|---|---|

| 46 | Całkowity VAT należny (suma pól 03+06+09…) |

| 64 | Całkowity VAT do odliczenia (suma pól 29+31+33…) |

| 65 | Różnica: pole 46 - pole 64 |

| 71 | Wynik z poprzedniego kwartału do kompensacji (jeśli był ujemny) |

| 69 | Wynik końcowy: pole 65 - pole 71 |

Jeśli pole 69 jest dodatnie, to jest to, co płacisz do Urzędu Skarbowego. Jeśli jest ujemne, przenosisz je na następny kwartał (lub wnioskujesz o zwrot w IV kwartale).

Pełny przykład: Ana, projektantka freelancer, I kw. 2026

Ana jest projektantką stron internetowych, samozatrudnioną od 2024 roku. Spójrzmy na jej pierwszy kwartał 2026 roku.

Wystawione faktury (styczeń-marzec)

| Faktura | Klient | Podstawa opodatkowania | VAT (21%) |

|---|---|---|---|

| 2026-001 | Studio Alfa | 2 400 EUR | 504 EUR |

| 2026-002 | Butik Marta | 1 800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3 200 EUR | 672 EUR |

| 2026-004 | Restauracja El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1 500 EUR | 315 EUR |

| Total | 9 500 EUR | 1 995 EUR |

Koszty z VAT do odliczenia (styczeń-marzec)

| Wydatek | Pozycja | Podstawa opodatkowania | VAT (21%) |

|---|---|---|---|

| Coworking | Stanowisko miesięczne ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Licencja ×3 miesiące | 150 EUR | 31,50 EUR |

| Hosting | Roczny serwer (proporcjonalnie) | 60 EUR | 12,60 EUR |

| Domena | Odnowienie .es | 12 EUR | 2,52 EUR |

| Telefon | Linia profesjonalna ×3 | 90 EUR | 18,90 EUR |

| Materiał | Klawiatura + mysz | 85 EUR | 17,85 EUR |

| Total | 847 EUR | 177,87 EUR |

Jak Ana wypełnia swój model 303

| Pole | Pozycja | Wartość |

|---|---|---|

| 01 | Liczba faktur na 21% | 5 |

| 02 | Podstawa opodatkowania | 9 500,00 EUR |

| 03 | Kwota VAT należnego | 1 995,00 EUR |

| 28 | Podstawa kosztów do odliczenia | 847,00 EUR |

| 29 | VAT naliczony do odliczenia | 177,87 EUR |

| 46 | Całkowity VAT należny | 1 995,00 EUR |

| 64 | Całkowity VAT do odliczenia | 177,87 EUR |

| 65 | Różnica (46 - 64) | 1 817,13 EUR |

| 71 | Kompensacja z poprzedniego kwartału | 0,00 EUR |

| 69 | Wynik: do zapłaty | 1 817,13 EUR |

Ana musi zapłacić 1.817,13 EUR do Urzędu Skarbowego przed 20 kwietnia. Może zlecić płatność (przed 15 kwietnia) lub zapłacić za pomocą NRC.

Ujemny model 303: czy zwrócą mi pieniądze?

Jeśli Twój odliczalny VAT jest większy niż Twój naliczony VAT (wydałeś więcej niż zafakturowałeś), wynik 303 jest ujemny. Dzieje się tak często na początku działalności, przy dużych inwestycjach lub w słabszych kwartałach.

Masz dwie opcje:

Kompensacja w kolejnych kwartałach. Jest to opcja domyślna. Ujemna kwota jest przenoszona do pola 71 następnego kwartału i odejmowana od wyniku. Możesz kompensować przez następne 4 lata.

Wnioskuj o zwrot w IV kwartale. Tylko w deklaracji za czwarty kwartał (styczeń) możesz zaznaczyć pole „wnioskuj o zwrot”, aby Urząd Skarbowy zwrócił Ci skumulowaną kwotę. Ustawowy termin zwrotu wynosi 6 miesięcy, choć w praktyce może być krótszy.

Błędy, które Urząd Skarbowy wykrywa natychmiast

Agencja Podatkowa automatycznie porównuje dane z modelu 303 z danymi Twoich klientów i dostawców. Oto błędy, które najczęściej generują zapytania:

Niezgodność z fakturami stron trzecich. Jeśli Twój klient deklaruje, że zapłacił Ci 5 000 EUR, a Ty deklarujesz 3 000 EUR, system generuje automatyczne ostrzeżenie. Dzięki SII (Suministro Inmediato de Información) i przyszłemu VeriFactu, te porównania są coraz szybsze.

Kompensacja bez poprawnego przeniesienia. Jeśli wpiszesz kwotę w polu 71 (kompensacja z poprzedniego kwartału), która nie zgadza się z ujemnym wynikiem, który zadeklarowałeś w poprzednim kwartale, Urząd Skarbowy wykryje to natychmiast.

Odliczanie VAT od wydatków niezwiązanych z działalnością. Nie każdy wydatek z VAT-em jest odliczalny. Tylko te bezpośrednio związane z Twoją działalnością zawodową. VAT od osobistej kolacji nie jest odliczalny, nawet jeśli masz fakturę.

Złożenie po terminie bez dopłaty. Jeśli złożysz deklarację późno, system już wie, że termin minął. Jeśli nie zastosujesz odpowiedniej dopłaty, otrzymasz równoległe rozliczenie.

Jak Frihet automatycznie oblicza Twój 303

Każda faktura, którą wystawiasz, i każdy wydatek, który rejestrujesz w Frihet, zasila obliczenia Twojego kwartalnego VAT-u w czasie rzeczywistym. Nie musisz czekać do końca kwartału, aby wiedzieć, ile jesteś winien Urzędowi Skarbowemu — dashboard pokazuje Ci szacowany wynik 303 w dowolnym momencie.

Kiedy nadejdzie termin złożenia:

Bez szukania faktur w folderach. Bez sumowania kolumn w Excelu. Bez modlitw, aby liczby się zgadzały. Dane są już tam, poprawnie obliczone, gotowe do skopiowania.

Darmowy plan Frihet obejmuje 10 faktur miesięcznie ze wszystkimi funkcjonalnościami. Wystarczająco, aby sprawdzić, jak kolejny 303 oblicza się sam.

Czy ten artykuł był pomocny?

Często zadawane pytania

Co się stanie, jeśli złożę model 303 po terminie?

Jeśli złożysz go dobrowolnie, zanim Urząd Skarbowy tego zażąda, płacisz dopłatę w wysokości 1% za każdy miesiąc opóźnienia, maksymalnie do 15%. Po 12 miesiącach doliczane są odsetki za zwłokę. Jeśli Urząd Skarbowy zażąda tego przed złożeniem, sankcja może wynosić od 50% do 150% należności.

Czy muszę złożyć model 303, jeśli w tym kwartale nie prowadziłem działalności?

Tak. Dopóki jesteś zarejestrowany w Urzędzie Skarbowym jako osoba samozatrudniona, musisz składać model 303 co kwartał, nawet jeśli jest zerowy. Niezłożenie go może skutkować karą w wysokości od 100 do 300 EUR.

Czym jest model 390 i czy musi się zgadzać z moimi 303?

Model 390 to roczne podsumowanie VAT. Składa się go w styczniu i musi dokładnie zgadzać się z sumą czterech kwartalnych modeli 303. Nie wiąże się z dodatkową płatnością, ale jego złożenie jest obowiązkowe.

Czy potrzebuję certyfikatu cyfrowego, aby złożyć 303?

Nie jest to konieczne. Możesz go złożyć za pomocą Cl@ve PIN lub elektronicznego dowodu osobistego. Certyfikat cyfrowy jest wygodniejszy, jeśli składasz wiele modeli, ale nie jest to jedyna metoda.

Czy mogę odliczyć VAT od faktur z poprzednich kwartałów?

Tak, pod warunkiem, że od daty wystawienia faktury nie minęły więcej niż 4 lata. Uwzględniasz je w polu VAT do odliczenia za kwartał, w którym je deklarujesz. Jest to powszechne, gdy odkryjesz faktury za wydatki, których wcześniej nie zarejestrowałeś.