Modelo 303: Guia Passo a Passo para Autônomos

Como preencher o modelo 303 de IVA trimestral com exemplos reais. Prazos, campos chave e cálculo automático.

Pontos principais

- Você só precisa preencher cerca de 10 campos dos mais de 80 do modelo 303

- Apresentar fora do prazo tem multa automática: 1% mais 1% por cada mês completo de atraso; após 12 meses, 15% fixo mais juros

- Se o seu resultado for negativo, você pode compensar nos trimestres seguintes ou solicitar reembolso no Q4

Conteúdo

O modelo 303 é a declaração trimestral de IVA. Se você é autônomo na Espanha, o apresenta quatro vezes por ano. Parece complicado porque o formulário tem mais de 80 campos, mas a realidade é que um autônomo padrão só precisa preencher cerca de 10. O restante é para casos especiais que provavelmente não te afetam.

Este guia te leva passo a passo pelos campos que importam, com um exemplo numérico completo para que você veja exatamente qual número vai em cada lugar.

O que é o modelo 303 e quem o apresenta

O modelo 303 é a autoliquidação trimestral de IVA. Você calcula quanto IVA cobrou de seus clientes (IVA repassado) e quanto IVA pagou em suas compras e despesas (IVA suportado). A diferença é o que você paga à Agência Tributária ou, se pagou mais do que cobrou, o que compensa ou solicita que lhe seja reembolsado.

Estão obrigados a apresentá-lo todos os autônomos e empresas registrados na Agência Tributária, com estas exceções:

- Autônomos em recargo de equivalência (comércio varejista): não apresentam o 303.

- Atividades isentas de IVA sem direito a dedução (profissionais de saúde, educação regulamentada, seguros): não apresentam o 303.

- Autônomos em regime especial de agricultura: apresentam o modelo 309 em seu lugar.

Se você fatura com IVA, apresenta o 303. Simples assim.

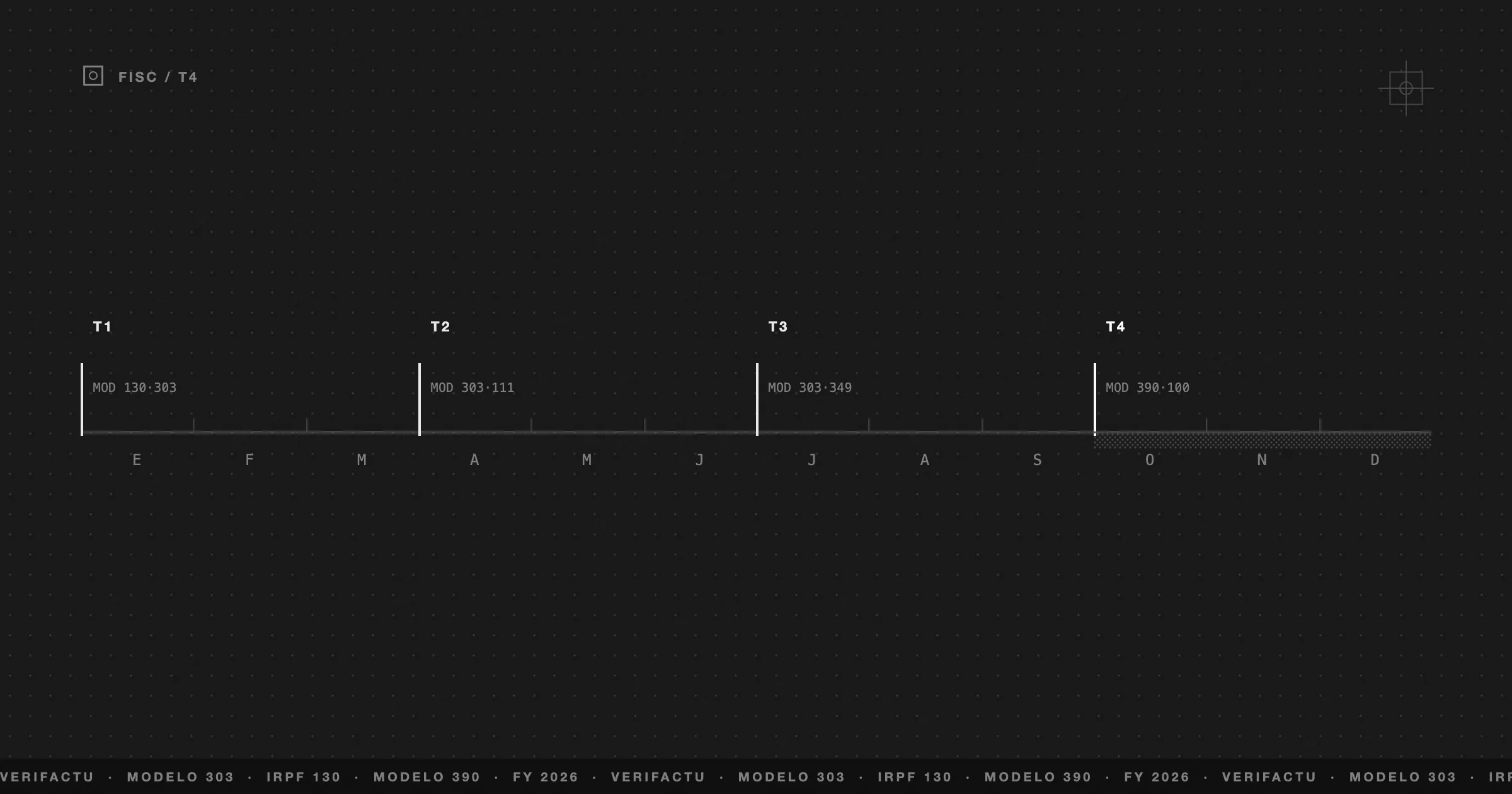

Prazos: as 4 datas que você não pode esquecer

O modelo 303 é apresentado quatro vezes por ano, uma para cada trimestre natural. Os prazos são fixos e não mudam:

| Trimestre | Período | Prazo de apresentação | Débito automático em conta |

|---|---|---|---|

| 1T | Janeiro - Março | 1 a 20 de abril | Até 15 de abril |

| 2T | Abril - Junho | 1 a 20 de julho | Até 15 de julho |

| 3T | Julho - Setembro | 1 a 20 de outubro | Até 15 de outubro |

| 4T | Outubro - Dezembro | 1 a 30 de janeiro | Até 25 de janeiro |

O quarto trimestre tem um prazo mais longo (30 dias em vez de 20) porque coincide com o encerramento anual. É também o único trimestre em que você pode solicitar o reembolso do IVA se o resultado acumulado do ano for negativo.

Se você optar pelo débito automático (para que a Agência Tributária debite diretamente em sua conta), o prazo é reduzido em 5 dias. Se preferir pagar você mesmo com NRC (código de pagamento), tem até o dia 20.

Antes de sentar: o que você precisa ter preparado

Não abra a Sede Eletrônica sem ter estes três elementos prontos:

Se você gerencia sua emissão de notas fiscais com um software, esses dados já estão calculados. Se os gerencia no Excel, precisa somar manualmente o IVA repassado total e o IVA suportado total do trimestre.

Você também precisará de acesso à Sede Eletrônica da AEAT com certificado digital, Cl@ve PIN ou DNI eletrônico.

Campo por campo: os 10 que importam

O formulário do modelo 303 tem mais de 80 campos. A maioria é pensada para grandes empresas, operações intracomunitárias ou regimes especiais. Um autônomo com atividade padrão na Espanha só precisa preencher estes:

IVA devido (o que você cobrou)

| Campo | O que preencher |

|---|---|

| 01 | Nº de notas fiscais emitidas à alíquota geral (21%) |

| 02 | Base tributável total dessas notas fiscais |

| 03 | Valor de IVA resultante (campo 02 × 0,21) |

Se você também emitiu notas fiscais com alíquota reduzida (10%) ou super-reduzida (4%), usa os campos 04-06 e 07-09, respectivamente. A maioria dos autônomos opera apenas com 21%.

IVA dedutível (o que você pagou)

| Campo | O que preencher |

|---|---|

| 28 | Base tributável das suas despesas dedutíveis com IVA |

| 29 | Valor de IVA suportado nessas despesas |

Se você comprou bens de capital (equipamentos, mobiliário, veículos com custo superior a 3.005,06 EUR e vida útil superior a um ano), eles vão nos campos 30-31 em vez de 28-29.

Resultado

| Campo | O que preencher |

|---|---|

| 46 | Total IVA devido (soma dos campos 03+06+09…) |

| 64 | Total IVA dedutível (soma dos campos 29+31+33…) |

| 65 | Diferença: campo 46 - campo 64 |

| 71 | Resultado do trimestre anterior a compensar (se foi negativo) |

| 69 | Resultado final: campo 65 - campo 71 |

Se o campo 69 for positivo, é o que você paga à Agência Tributária. Se for negativo, você o transfere para o próximo trimestre (ou solicita reembolso no 4T).

Exemplo completo: Ana, designer freelance, Q1 2026

Ana é designer web, autônoma desde 2024. Vejamos seu primeiro trimestre de 2026.

Notas fiscais emitidas (janeiro-março)

| Nota Fiscal | Cliente | Base Tributável | IVA (21%) |

|---|---|---|---|

| 2026-001 | Estúdio Alfa | 2.400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1.800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3.200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1.500 EUR | 315 EUR |

| Total | 9.500 EUR | 1.995 EUR |

Despesas com IVA dedutível (janeiro-março)

| Despesa | Conceito | Base Tributável | IVA (21%) |

|---|---|---|---|

| Coworking | Posição mensal ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Licença ×3 meses | 150 EUR | 31,50 EUR |

| Hosting | Servidor anual (prorrateio) | 60 EUR | 12,60 EUR |

| Domínio | Renovação .es | 12 EUR | 2,52 EUR |

| Telefone | Linha profissional ×3 | 90 EUR | 18,90 EUR |

| Material | Teclado + mouse | 85 EUR | 17,85 EUR |

| Total | 847 EUR | 177,87 EUR |

Como Ana preenche seu modelo 303

| Campo | Conceito | Valor |

|---|---|---|

| 01 | Nº notas fiscais a 21% | 5 |

| 02 | Base Tributável | 9.500,00 EUR |

| 03 | Valor IVA repassado | 1.995,00 EUR |

| 28 | Base despesas dedutíveis | 847,00 EUR |

| 29 | IVA suportado dedutível | 177,87 EUR |

| 46 | Total IVA devido | 1.995,00 EUR |

| 64 | Total IVA dedutível | 177,87 EUR |

| 65 | Diferença (46 - 64) | 1.817,13 EUR |

| 71 | Compensação trimestre anterior | 0,00 EUR |

| 69 | Resultado: a pagar | 1.817,13 EUR |

Ana tem que pagar 1.817,13 EUR à Agência Tributária antes de 20 de abril. Ela pode autorizar o débito automático (antes de 15 de abril) ou pagar com NRC.

Modelo 303 negativo: me reembolsam o dinheiro?

Se o seu IVA suportado for maior que o seu IVA repassado (você gastou mais do que faturou), o resultado do 303 será negativo. Isso acontece com frequência no início de uma atividade, quando você faz grandes investimentos, ou em trimestres fracos.

Você tem duas opções:

Compensar nos trimestres seguintes. É a opção padrão. O valor negativo é transferido para o campo 71 do trimestre seguinte e é deduzido do resultado. Você pode compensar durante os 4 anos seguintes.

Solicitar reembolso no 4T. Somente na declaração do quarto trimestre (janeiro) você pode marcar o campo “solicitar reembolso” para que a Agência Tributária lhe reembolse o valor acumulado. O prazo legal de reembolso é de 6 meses, embora na prática possa ser mais rápido.

Erros que a Agência Tributária detecta na hora

A Agência Tributária cruza automaticamente os dados do modelo 303 com os de seus clientes e fornecedores. Estes são os erros que geram notificações com mais frequência:

Divergência com notas fiscais de terceiros. Se o seu cliente declarar ter-lhe pago 5.000 EUR e você declarar 3.000 EUR, o sistema gera um alerta automático. Com o SII (Suministro Inmediato de Información) e o futuro Verifactu, esses cruzamentos são cada vez mais rápidos.

Compensar sem transferência correta. Se você colocar um valor no campo 71 (compensação de trimestre anterior) que não coincide com o resultado negativo que declarou no trimestre passado, a Agência Tributária o detecta imediatamente.

Deduzir IVA de despesas não relacionadas com a atividade. Nem toda despesa com IVA é dedutível. Apenas as diretamente vinculadas à sua atividade profissional. O IVA de um jantar pessoal não é dedutível, mesmo que você tenha a nota fiscal.

Apresentar fora do prazo sem multa. Se você apresentar tarde, o sistema já sabe que o prazo venceu. Se não aplicar a multa correspondente, receberá uma liquidação paralela.

Como o Frihet calcula seu 303 automaticamente

Cada nota fiscal que você emite e cada despesa que registra no Frihet alimenta um cálculo em tempo real do seu IVA trimestral. Você não precisa esperar o final do trimestre para saber quanto deve à Agência Tributária — o dashboard mostra o resultado estimado do 303 a qualquer momento.

Quando o prazo de apresentação chega:

Sem procurar notas fiscais em pastas. Sem somar colunas no Excel. Sem rezar para que os números batam. Os dados já estão lá, calculados corretamente, prontos para copiar.

O plano gratuito do Frihet inclui 10 notas fiscais por mês com todas as funcionalidades. Suficiente para testar como o próximo 303 é calculado sozinho.

Este artigo foi útil?

Perguntas frequentes

O que acontece se eu apresentar o modelo 303 fora do prazo?

Se você o apresentar voluntariamente antes que a Agência Tributária o exija, paga uma multa de 1% mais 1% adicional por cada mês completo de atraso durante os primeiros doze meses; passados doze meses, aplica-se 15% fixo mais juros de mora. Se a Agência Tributária o exigir antes da sua apresentação, a penalidade pode ser de 50% a 150% do valor devido.

Preciso apresentar o 303 se não tive atividade neste trimestre?

Sim. Enquanto estiver cadastrado na Agência Tributária como autônomo, você deve apresentar o modelo 303 a cada trimestre, mesmo que seja com valor zero. Não apresentá-lo pode gerar uma multa de 100 a 300 EUR.

O que é o modelo 390 e ele precisa bater com meus 303?

O modelo 390 é o resumo anual de IVA. Ele é apresentado em janeiro e deve bater exatamente com a soma dos quatro modelos 303 trimestrais. Não implica um pagamento adicional, mas sua apresentação é obrigatória.

Preciso de certificado digital para apresentar o 303?

Não é imprescindível. Você pode apresentá-lo com Cl@ve PIN ou com DNI eletrônico. O certificado digital é mais conveniente se você apresentar vários modelos, mas não é o único método.

Posso deduzir IVA de notas fiscais de trimestres anteriores?

Sim, desde que não tenham se passado mais de 4 anos desde a data da nota fiscal. Você as inclui no campo de IVA dedutível do trimestre em que as declarar. É comum fazer isso quando se descobrem notas fiscais de despesas que não haviam sido registradas.