Modell 303: Steg-för-steg-guide för egenföretagare

Hur man fyller i kvartalsvis momsdeklaration (modell 303) med verkliga exempel. Deadlines, viktiga rutor och automatisk beräkning.

Viktiga punkter

- Du behöver bara fylla i cirka 10 rutor av de 80+ i modell 303

- Att lämna in för sent medför automatisk tilläggsavgift: från 1% (1 dag sent) till 15% (12 månader)

- Om ditt resultat är negativt kan du kvitta i följande kvartal eller begära återbetalning i Q4

Innehåll

Modell 303 är den kvartalsvisa momsdeklarationen. Om du är egenföretagare i Spanien lämnar du in den fyra gånger om året. Det verkar komplicerat eftersom blanketten har över 80 rutor, men i verkligheten behöver en standard egenföretagare bara fylla i cirka 10. Resten är för specialfall som förmodligen inte påverkar dig.

Denna guide tar dig steg för steg genom de rutor som är viktiga, med ett komplett numeriskt exempel så att du exakt ser vilket nummer som ska stå var.

Vad är modell 303 och vem lämnar in den?

Modell 303 är den kvartalsvisa självdeklarationen för moms. Du beräknar hur mycket moms du har debiterat dina kunder (debiterad moms) och hur mycket moms du har betalat för dina inköp och utgifter (avdragsgill moms). Skillnaden är vad du betalar in till Skatteverket, eller, om du har betalat mer än du har debiterat, vad du kvittar eller begär återbetalning för.

Alla egenföretagare och företag som är registrerade hos Skatteverket är skyldiga att lämna in den, med följande undantag:

- Egenföretagare i system för schablonmoms (detaljhandel): lämnar inte in 303.

- Verksamheter momsbefriade utan rätt till avdrag (sjukvård, reglerad utbildning, försäkringar): lämnar inte in 303.

- Egenföretagare i särskild jordbruksordning: lämnar in modell 309 istället.

Om du fakturerar med moms, lämnar du in 303. Så enkelt är det.

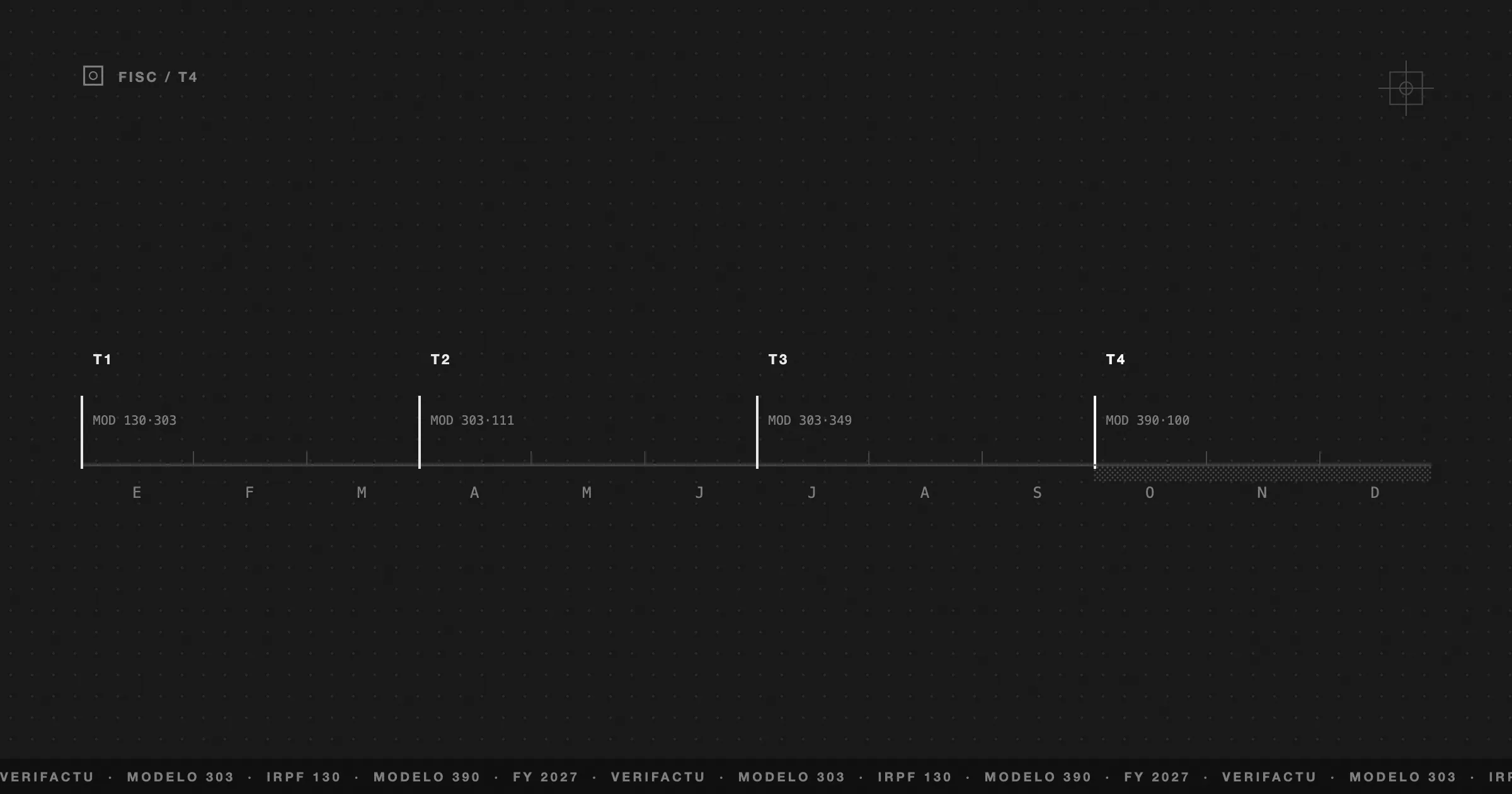

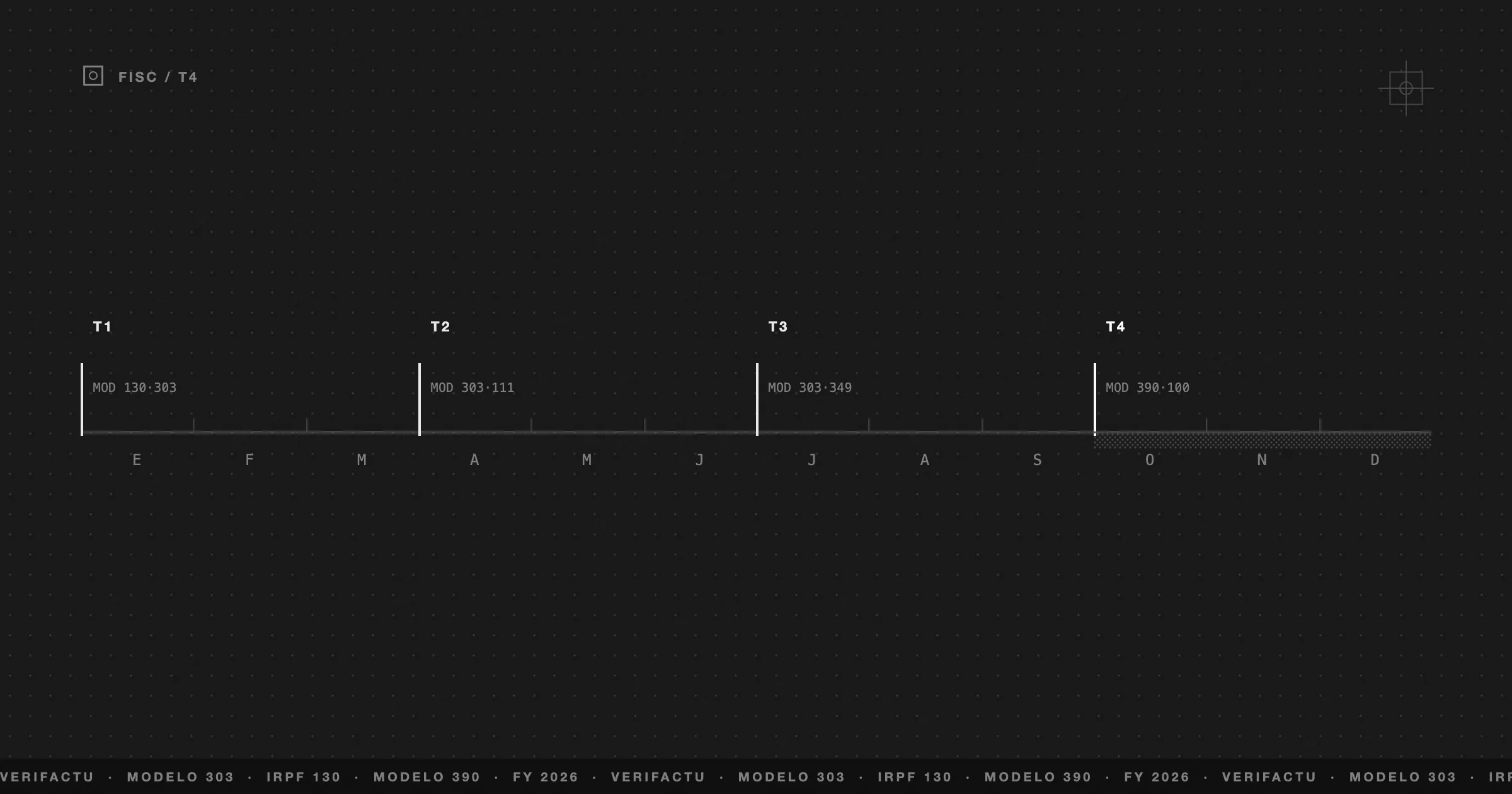

Deadlines: de 4 datum du inte får glömma

Modell 303 lämnas in fyra gånger om året, en för varje kalenderkvartal. Deadlines är fasta och ändras inte:

| Kvartal | Period | Inlämningsfrist | Autogiro/Bankgiro |

|---|---|---|---|

| 1T | Januari - Mars | 1 till 20 april | Till den 15 april |

| 2T | April - Juni | 1 till 20 juli | Till den 15 juli |

| 3T | Juli - September | 1 till 20 oktober | Till den 15 oktober |

| 4T | Oktober - December | 1 till 30 januari | Till den 25 januari |

Det fjärde kvartalet har en längre inlämningsfrist (30 dagar istället för 20) eftersom det sammanfaller med årsavslutet. Det är också det enda kvartalet då du kan begära återbetalning av moms om det ackumulerade årsresultatet är negativt.

Om du betalar via autogiro (att Skatteverket drar pengar direkt från ditt konto) förkortas fristen med 5 dagar. Om du föredrar att betala själv med NRC (betalningskod) har du fram till den 20

.Innan du sätter dig: vad du behöver ha förberett

Öppna inte Skatteverkets e-tjänst utan att ha dessa tre element redo:

Om du hanterar din fakturering med ett program har du redan dessa uppgifter beräknade. Om du har dem i Excel behöver du manuellt summera den totala debiterade momsen och den totala avdragsgilla momsen för kvartalet.

Du behöver också tillgång till Skatteverkets e-tjänst med digitalt certifikat, Cl@ve PIN eller elektroniskt ID.

Ruta för ruta: de 10 som är viktiga

Blanketten för modell 303 har över 80 rutor. De flesta är avsedda för stora företag, gränsöverskridande transaktioner inom EU eller särskilda momsregler. En egenföretagare med standardverksamhet i Spanien behöver bara röra dessa:

Debiterad moms (vad du har debiterat)

| Ruta | Vad som ska anges |

|---|---|

| 01 | Antal utfärdade fakturor med allmän skattesats (21%) |

| 02 | Total beskattningsbar bas för dessa fakturor |

| 03 | Resulterande momsbelopp (ruta 02 × 0,21) |

Om du också har utfärdat fakturor med reducerad skattesats (10%) eller superreducerad (4%), använder du rutorna 04-06 respektive 07-09. De flesta egenföretagare verkar bara med 21%.

Avdragsgill moms (vad du har betalat)

| Ruta | Vad som ska anges |

|---|---|

| 28 | Beskattningsbar bas för dina avdragsgilla utgifter med moms |

| 29 | Momsbelopp som betalats för dessa utgifter |

Om du har köpt investeringstillgångar (utrustning, möbler, fordon med en kostnad över 3 005,06 EUR och en livslängd längre än ett år), anges de i rutorna 30-31 istället för 28-29.

Resultat

| Ruta | Vad som ska anges |

|---|---|

| 46 | Total debiterad moms (summa av rutor 03+06+09…) |

| 64 | Total avdragsgill moms (summa av rutor 29+31+33…) |

| 65 | Skillnad: ruta 46 - ruta 64 |

| 71 | Resultat från föregående kvartal att kvitta (om det var negativt) |

| 69 | Slutresultat: ruta 65 - ruta 71 |

Om ruta 69 är positivt är det vad du betalar till Skatteverket. Om det är negativt överför du det till nästa kvartal (eller begär återbetalning i Q4).

Komplett exempel: Ana, frilansande designer, Q1 2026

Ana är webbdesigner, egenföretagare sedan 2024. Låt oss titta på hennes första kvartal 2026.

Utfärdade fakturor (januari-mars)

| Faktura | Kund | Beskattningsbar bas | Moms (21%) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2 400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1 800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3 200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1 500 EUR | 315 EUR |

| Totalt | 9 500 EUR | 1 995 EUR |

Utgifter med avdragsgill moms (januari-mars)

| Utgift | Beskrivning | Beskattningsbar bas | Moms (21%) |

|---|---|---|---|

| Coworking | Månadsplats ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Licens ×3 månader | 150 EUR | 31,50 EUR |

| Hosting | Årlig server (proportionell) | 60 EUR | 12,60 EUR |

| Domin | Förnyelse .es | 12 EUR | 2,52 EUR |

| Telefon | Professionell linje ×3 | 90 EUR | 18,90 EUR |

| Material | Tangentbord + mus | 85 EUR | 17,85 EUR |

| Totalt | 847 EUR | 177,87 EUR |

Hur Ana fyller i sin modell 303

| Ruta | Beskrivning | Värde |

|---|---|---|

| 01 | Antal fakturor till 21% | 5 |

| 02 | Beskattningsbar bas | 9 500,00 EUR |

| 03 | Debiterad moms | 1 995,00 EUR |

| 28 | Bas för avdragsgilla utgifter | 847,00 EUR |

| 29 | Avdragsgill ingående moms | 177,87 EUR |

| 46 | Total debiterad moms | 1 995,00 EUR |

| 64 | Total avdragsgill moms | 177,87 EUR |

| 65 | Skillnad (46 - 64) | 1 817,13 EUR |

| 71 | Kvittning föregående kvartal | 0,00 EUR |

| 69 | Resultat: att betala in | 1 817,13 EUR |

Ana måste betala 1 817,13 EUR till Skatteverket före den 20 april. Hon kan betala via autogiro (före den 15 april) eller betala med NRC.

Negativ modell 303: får jag pengar tillbaka?

Om din avdragsgilla moms är högre än din debiterade moms (du har spenderat mer än du har fakturerat), blir resultatet för 303 negativt. Detta händer ofta i början av en verksamhet, när du gör stora investeringar, eller under svaga kvartal.

Du har två alternativ:

Kvitta i följande kvartal. Det är standardalternativet. Det negativa beloppet överförs till ruta 71 för nästa kvartal och dras av från resultatet. Du kan kvitta under de följande 4 åren.

Begära återbetalning i Q4. Endast i fjärde kvartalets deklaration (januari) kan du markera rutan “begära återbetalning” för att Skatteverket ska återbetala det ackumulerade beloppet. Den lagliga återbetalningsfristen är 6 månader, även om det i praktiken kan gå snabbare.

Fel som Skatteverket upptäcker direkt

Skatteverket matchar automatiskt uppgifterna i modell 303 med de från dina kunder och leverantörer. Dessa är de fel som oftast genererar krav:

Avvikelser med fakturor från tredje part. Om din kund deklarerar att de har betalat dig 5 000 EUR och du deklarerar 3 000 EUR, genererar systemet en automatisk varning. Med SII (Suministro Inmediato de Información) och framtida Verifactu blir dessa matchningar allt snabbare.

Kvitta utan korrekt överföring. Om du anger ett belopp i ruta 71 (kvittning från föregående kvartal) som inte överensstämmer med det negativa resultat du deklarerade förra kvartalet, upptäcker Skatteverket det omedelbart.

Dra av moms för utgifter som inte är relaterade till verksamheten. Inte alla utgifter med moms är avdragsgilla. Endast de som är direkt kopplade till din yrkesverksamhet. Momsen för en privat middag är inte avdragsgill även om du har en faktura.

Lämna in för sent utan tilläggsavgift. Om du lämnar in sent vet systemet redan att fristen har löpt ut. Om du inte tillämpar motsvarande tilläggsavgift, kommer du att få en parallell skatteberäkning.

Hur Frihet beräknar din 303 automatiskt

Varje faktura du utfärdar och varje utgift du registrerar i Frihet matar en realtidsberäkning av din kvartalsvisa moms. Du behöver inte vänta till slutet av kvartalet för att veta hur mycket du är skyldig Skatteverket – dashboard visar dig det uppskattade resultatet för 303 när som helst.

När inlämningsfristen närmar sig:

Utan att söka efter fakturor i mappar. Utan att summera kolumner i Excel. Utan att hoppas att siffrorna stämmer. Uppgifterna finns redan där, korrekt beräknade, redo att kopieras.

Frihets gratisplan inkluderar 999 fakturor per månad med alla funktioner. Tillräckligt för att prova hur nästa 303 beräknas av sig själv.

Var den här artikeln till hjälp?

Vanliga frågor

Vad händer om jag lämnar in modell 303 för sent?

Om du lämnar in den frivilligt innan Skatteverket kräver det, betalar du en tilläggsavgift på 1% för varje försenad månad, upp till högst 15%. Efter 12 månader tillkommer dröjsmålsränta. Om Skatteverket kräver det innan du lämnar in den, kan sanktionen vara 50% till 150% av skattebeloppet.

Måste jag lämna in 303 om jag inte har haft någon verksamhet detta kvartal?

Ja. Så länge du är registrerad hos Skatteverket som egenföretagare måste du lämna in modell 303 varje kvartal, även om det är noll. Underlåtenhet att lämna in den kan medföra en sanktion på 100 till 300 EUR.

Vad är modell 390 och måste den stämma överens med mina 303:or?

Modell 390 är den årliga momsredovisningen. Den lämnas in i januari och måste stämma exakt med summan av de fyra kvartalsvisa modell 303. Det innebär ingen ytterligare betalning, men inlämnandet är obligatoriskt.

Behöver jag ett digitalt certifikat för att lämna in 303?

Det är inte nödvändigt. Du kan lämna in den med Cl@ve PIN eller med elektroniskt ID. Det digitala certifikatet är bekvämare om du lämnar in flera blanketter, men det är inte den enda metoden.

Kan jag dra av moms från fakturor från tidigare kvartal?

Ja, förutsatt att det inte har gått mer än 4 år sedan fakturadatumet. Du inkluderar dem i rutan för avdragsgill moms för det kvartal då du deklarerar dem. Det är vanligt att göra detta när du upptäcker utgiftsfakturor som du inte hade registrerat.