Facturer en Auto-Entrepreneur Espagne: Guide Complet 2026

Guide pour auto-entrepreneur en Espagne: facturation correcte, exigences légales, types de factures, IVA, IRPF et délais.

Points clés

- Toute facture doit inclure 12 informations obligatoires selon la réglementation espagnole en vigueur

- Le taux de retenue d'IRPF varie : 15% général, 7% pour les nouveaux auto-entrepreneurs pendant les 3 premières années

- Avec Verifactu à l'horizon, digitaliser votre facturation dès maintenant vous évitera des problèmes futurs

Sommaire

Facturer en tant qu’auto-entrepreneur en Espagne peut sembler un labyrinthe de modèles, de taux d’imposition et de délais. La réalité est que, une fois que vous connaissez les règles du jeu, le processus est mécanique. Le problème n’est pas la complexité en soi, mais que personne ne vous explique tout ensemble, en un seul endroit et dans un langage humain.

Ce guide couvre tout ce dont vous avez besoin : des prérequis pour pouvoir émettre votre première facture jusqu’aux délais trimestriels que vous ne pouvez pas oublier, en passant par les 12 informations obligatoires que toute facture doit inclure. Si vous débutez en tant qu’auto-entrepreneur ou si vous travaillez depuis un certain temps sans jamais avoir été sûr à 100 % du fonctionnement, vous trouverez ici les réponses.

Avant de facturer : prérequis

Avant d’émettre votre première facture, il y a trois démarches obligatoires. Elles ne sont pas optionnelles et l’ordre est important.

Inscription auprès du Trésor public (modèle 036/037)

La première étape est de communiquer à l’Agence Fiscale que vous allez démarrer une activité économique. Cela se fait au moyen du modèle 036 (déclaration de recensement complète) ou du 037 (déclaration de recensement simplifiée, valable pour la plupart des auto-entrepreneurs).

Dans cette démarche, vous choisissez votre épigraphe de l’IAE (Impôt sur les Activités Économiques), qui détermine le type d’activité que vous allez exercer. Vous indiquez également le régime d’IVA qui vous correspond et l’estimation des revenus.

L’inscription auprès du Trésor public peut se faire en ligne avec un certificat numérique ou Cl@ve, ou en personne dans n’importe quel bureau de l’AEAT. C’est gratuit et l’effet est immédiat.

Inscription à la Sécurité Sociale (RETA)

Une fois inscrit auprès du Trésor public, vous devez vous inscrire au Régime Spécial des Travailleurs Indépendants (RETA). Depuis 2023, la cotisation des auto-entrepreneurs fonctionne par tranches de rendements nets réels, ce qui signifie que vous payez en fonction de ce que vous gagnez.

Pour les premiers mois, il existe un tarif forfaitaire de 80 euros mensuels, qui est maintenu pendant les 12 premiers mois et peut être étendu jusqu’à 24 mois si vos rendements nets ne dépassent pas le salaire minimum interprofessionnel.

L’inscription se fait via le portail Import@ss de la Sécurité Sociale ou en personne.

Choisir votre épigraphe IAE

L’épigraphe IAE classe votre activité économique. Il existe deux grands groupes : les activités professionnelles (deuxième section) et les activités entrepreneuriales (première section). La distinction est importante car elle affecte directement si vos clients doivent vous retenir l’IRPF sur leurs paiements.

Si vous êtes professionnel (consultant, designer, programmeur, avocat, architecte), vos clients entreprises sont obligés d’appliquer une retenue d’IRPF sur les factures qu’ils vous paient. Si vous êtes entrepreneurial (commerce, hôtellerie, construction), la retenue ne s’applique généralement pas.

Les 12 informations obligatoires d’une facture

La réglementation espagnole en matière de facturation (Décret Royal 1619/2012) établit les informations que toute facture complète doit contenir. L’omission de l’une d’elles peut invalider la facture à des fins fiscales.

La numérotation mérite une mention spéciale. Les factures doivent suivre un ordre corrélatif au sein de chaque série et de chaque exercice fiscal. Vous ne pouvez pas avoir de sauts : si votre dernière facture était la 2026-023, la suivante doit être la 2026-024. Un saut dans la numérotation est l’une des premières choses que le Trésor public vérifie lors d’une inspection.

Types de factures à connaître

Toutes les factures ne sont pas identiques. La réglementation espagnole prévoit plusieurs types, chacun avec ses exigences et ses cas d’utilisation.

Facture complète

C’est la facture standard, celle qui inclut toutes les informations que nous venons de décrire. Elle est obligatoire dans la plupart des opérations entre professionnels et entreprises (B2B). Quand quelqu’un dit “facture” tout court, il se réfère à celle-ci.

Facture simplifiée

L’ancienne “facture de tickets”. Elle peut être émise lorsque le montant ne dépasse pas 400 euros (IVA incluse) ou dans certaines activités de détail. Elle ne requiert pas les informations complètes du récepteur : le NIF suffit si le client le demande. Elle est courante dans le commerce de détail, l’hôtellerie et le transport.

La limite monte à 3 000 euros dans certains cas prévus par le règlement de facturation, comme les ventes au détail, les services d’hôtellerie et les parkings.

Facture rectificative

Elle est émise pour corriger des erreurs dans une facture antérieure. Vous ne pouvez pas simplement supprimer et refaire une facture déjà émise : vous devez émettre une facture rectificative qui fait référence à la facture originale (numéro et date). Les motifs les plus courants sont des erreurs de montants, des retours de produits et des remises appliquées ultérieurement.

Facture récapitulative

Elle regroupe plusieurs opérations réalisées au même destinataire au cours du même mois civil. Elle est très utile lorsque vous facturez des services récurrents ou des livraisons fréquentes au même client. Elle doit être émise avant le 16 du mois suivant celui auquel correspondent les opérations.

IVA : types et exonérations

L’IVA (Impôt sur la Valeur Ajoutée) est l’impôt indirect qui taxe la consommation. En tant qu’auto-entrepreneur, vous le collectez au nom du Trésor public : vous le facturez à vos clients et le versez trimestriellement, en déduisant l’IVA que vous avez supportée sur vos achats.

Une erreur fréquente est d’appliquer le taux réduit sans que cela corresponde. En cas de doute, le taux général de 21 % est toujours sûr. Appliquer un taux inférieur à celui qui correspond peut générer une liquidation complémentaire avec majorations.

Retenue d’IRPF : quand et combien

Si votre activité est classée comme professionnelle dans l’IAE (deuxième section), vos clients entreprises et professionnels doivent appliquer une retenue d’IRPF sur les factures qu’ils vous paient. Vous émettez la facture avec la retenue déduite et le client verse ce montant au Trésor public en votre nom. C’est un acompte de votre déclaration de revenus.

Le taux général de retenue est de 15 % sur la base imposable.

La retenue ne s’applique qu’aux factures destinées aux entreprises et aux professionnels. Si vous facturez des particuliers (consommateurs finaux), il n’y a pas de retenue d’IRPF.

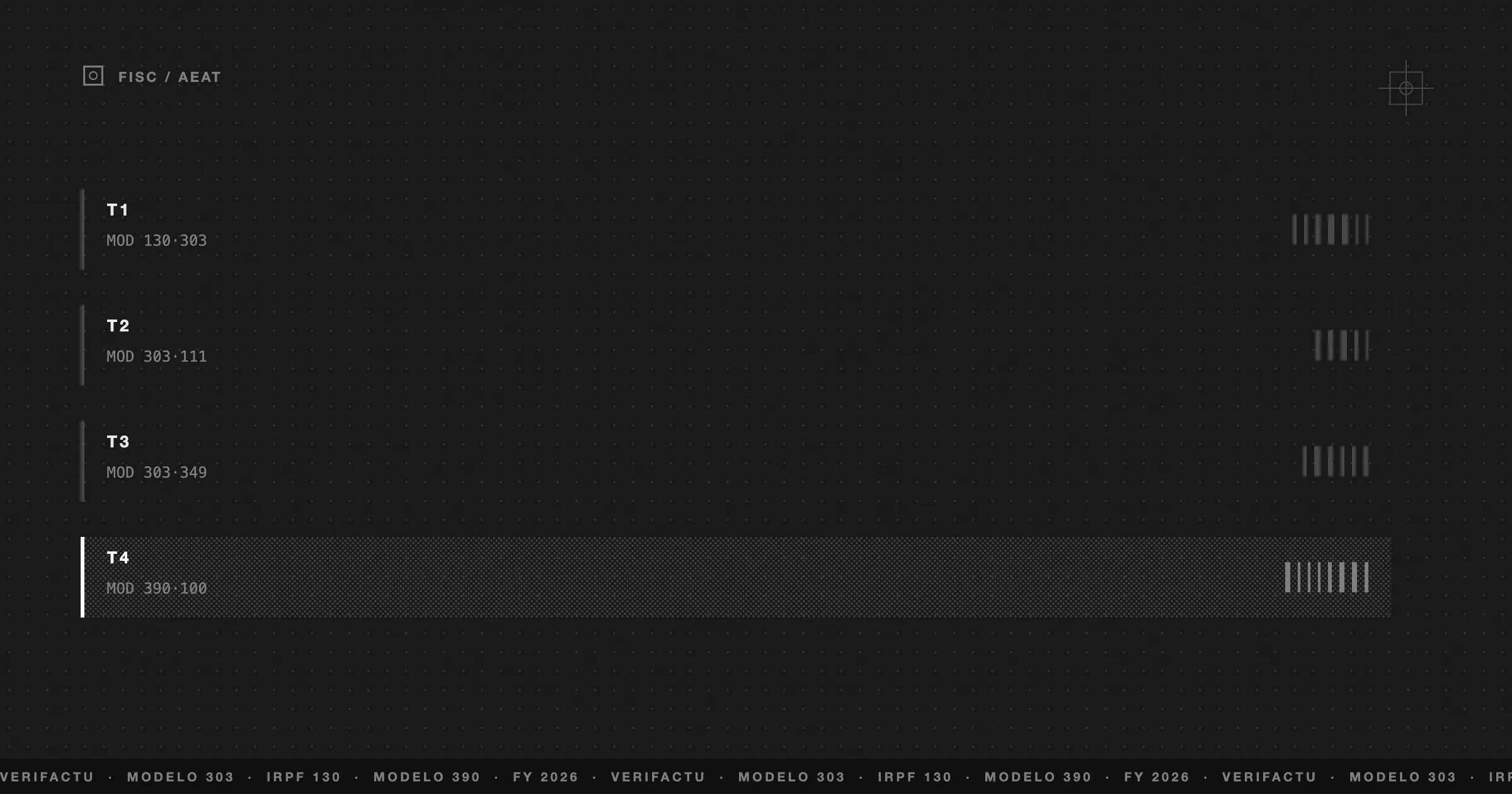

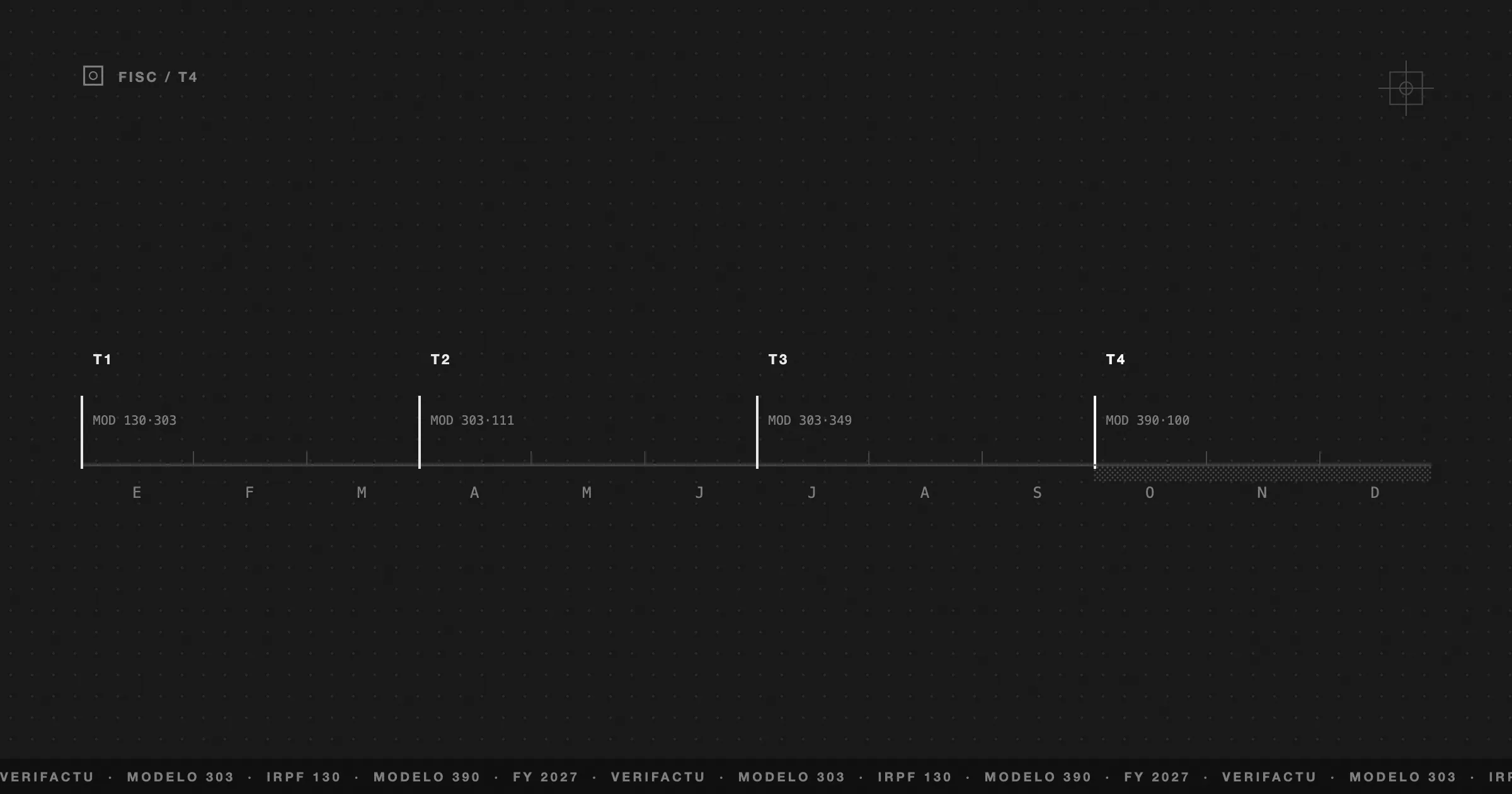

Délais à ne pas oublier

La gestion fiscale de l’auto-entrepreneur tourne autour de cycles trimestriels. Les délais sont inamovibles et les sanctions pour dépôt hors délai sont automatiques.

Modèle 303 (IVA trimestrielle)

C’est l’autoliquidation trimestrielle d’IVA. Vous déclarez l’IVA que vous avez répercutée (facturée à vos clients) moins l’IVA que vous avez supportée (payée sur vos achats). La différence, si elle est positive, vous la versez au Trésor public. Si elle est négative, vous la compensez les trimestres suivants ou demandez un remboursement au quatrième trimestre.

Délais : du 1er au 20 avril (1er T), juillet (2e T), octobre (3e T) et du 1er au 30 janvier (4e T).

Modèle 130 (IRPF trimestriel)

C’est le paiement fractionné d’IRPF pour les auto-entrepreneurs en estimation directe. Vous déclarez 20 % de votre revenu net cumulé depuis le début de l’année, en déduisant les paiements fractionnés déjà effectués et les retenues supportées.

Les délais coïncident avec ceux du modèle 303.

Modèle 390 (résumé annuel IVA)

Il est présenté en janvier (du 1er au 30) et est le résumé annuel de toutes vos opérations d’IVA. Il doit correspondre à la somme des quatre modèles 303 trimestriels. Il n’implique pas de paiement supplémentaire, mais sa présentation est obligatoire.

Outre le 390, n’oubliez pas le modèle 347 (opérations avec des tiers dépassant 3 005,06 euros annuels) en février et le modèle 349 (opérations intracommunautaires) si vous travaillez avec des clients ou fournisseurs de l’UE.

Verifactu : l’avenir de la facturation en Espagne

Verifactu est le système de vérification des factures de l’Agence Fiscale. Son objectif est que chaque facture émise par un logiciel de facturation soit enregistrée de manière immédiate (ou presque immédiate) sur les serveurs du Trésor public au moyen d’un hachage cryptographique qui garantit son intégrité.

Pour les auto-entrepreneurs, l’impact principal est que votre logiciel de facturation devra être certifié et préparé pour envoyer ces enregistrements. L’utilisation de feuilles de calcul ou de documents Word pour facturer ne sera plus viable à mesure que le système sera mis en place.

La mise en œuvre sera progressive, mais la direction est claire : la facturation en Espagne sera entièrement numérique et traçable. Les auto-entrepreneurs qui travaillent déjà avec un logiciel préparé pour Verifactu n’auront rien à faire de plus lorsque l’obligation entrera en vigueur. Ceux qui continueront à facturer avec des méthodes manuelles ou des logiciels non adaptés devront migrer sous pression.

Comment simplifier tout cela

La quantité d’exigences, de types, de modèles et de délais peut sembler accablante, mais la réalité est que la majeure partie du travail est répétitive et automatisable. Chaque trimestre, vous faites la même chose : vous additionnez les factures, calculez l’IVA et l’IRPF, présentez les modèles. C’est un processus mécanique qu’un logiciel peut résoudre en quelques secondes.

Frihet automatise la facturation pour les auto-entrepreneurs et les PME en Espagne. Chaque Facture que vous émettez inclut automatiquement les 12 informations obligatoires, calcule l’IVA et la retenue d’IRPF selon votre configuration, maintient la numérotation corrélative sans sauts et stocke tout prêt pour vos déclarations trimestrielles.

La gestion fiscale n’a pas à être votre ennemi. Avec des règles claires et les outils adéquats, facturer en tant qu’auto-entrepreneur en Espagne est un processus prévisible, contrôlable et — le plus important — automatisable. Consacrez votre temps à ce qui compte vraiment : faire croître votre entreprise.

Cet article vous a-t-il été utile ?

Questions fréquentes

Suis-je obligé de m'inscrire comme auto-entrepreneur pour facturer ?

Oui. En Espagne, toute activité économique habituelle nécessite une inscription au RETA (Régime Spécial des Travailleurs Indépendants) et auprès du Trésor public (modèle 036/037). Facturer sans inscription peut entraîner des sanctions.

Quelle IVA dois-je appliquer sur mes factures ?

Le taux général est de 21 %. Il existe des taux réduits de 10 % (aliments, transport) et super-réduits de 4 % (pain, lait, livres). Certaines activités sont exonérées d'IVA (sanitaires, éducatives, assurances).

Puis-je facturer sans être auto-entrepreneur si c'est une activité ponctuelle ?

C'est un sujet controversé. La Sécurité Sociale exige une inscription dès la première activité. En pratique, des activités très ponctuelles et de faible montant peuvent être déclarées sans inscription au RETA, mais elles doivent toujours être déclarées au Trésor public.

Qu'est-ce que Verifactu et comment cela m'affecte-t-il ?

Verifactu est le système de l'AEAT pour vérifier les factures électroniques en temps réel. Il entrera progressivement en vigueur et exigera que votre logiciel de facturation envoie un hachage de chaque facture au Trésor public. Utiliser un logiciel préparé pour Verifactu vous évitera des migrations de dernière minute.

À quelle fréquence dois-je déclarer l'IVA ?

Trimestriellement pour la plupart des auto-entrepreneurs (modèle 303), avec un délai jusqu'au 20 du mois suivant le trimestre. Les grandes entreprises déclarent mensuellement. Le résumé annuel (modèle 390) est présenté en janvier.

Articles associés

Fiscalité

Facture Électronique Obligatoire en Espagne : Calendrier et Guide 2026

15 min de lecture

Fiscalité

Facture électronique Peppol 2026 : Guide pour les entreprises en Europe

15 min de lecture

Fiscalité

VeriFactu obligatoire pour les auto-entrepreneurs en 2027 : délais, sanctions et comment se préparer

10 min de lecture