Modèle 303 : Guide étape par étape pour les indépendants

Comment remplir le modèle 303 de TVA trimestrielle avec des exemples concrets. Délais, cases clés et calcul automatique.

Points clés

- Vous n'avez besoin de remplir qu'une dizaine de cases sur les plus de 80 du modèle 303

- Une présentation hors délai entraîne une majoration automatique : de 1% (1 jour de retard) à 15% (12 mois)

- Si votre résultat est négatif, vous pouvez le compenser lors des trimestres suivants ou demander un remboursement au T4

Sommaire

Le modèle 303 est la déclaration trimestrielle de TVA. Si vous êtes indépendant en Espagne, vous le présentez quatre fois par an. Cela semble compliqué car le formulaire compte plus de 80 cases, mais la réalité est qu’un indépendant standard n’a besoin d’en remplir qu’une dizaine. Les autres sont destinées à des cas spéciaux qui ne vous concernent probablement pas.

Ce guide vous accompagne pas à pas à travers les cases importantes, avec un exemple numérique complet pour que vous voyiez exactement quel chiffre va à quel endroit.

Qu’est-ce que le modèle 303 et qui doit le présenter

Le modèle 303 est l’auto-liquidation trimestrielle de TVA. Vous calculez le montant de TVA que vous avez perçu de vos clients (TVA collectée) et le montant de TVA que vous avez payé sur vos achats et dépenses (TVA déductible). La différence est ce que vous versez à l’administration fiscale ou, si vous avez payé plus que ce que vous avez collecté, ce que vous compensez ou demandez à vous faire rembourser.

Tous les indépendants et entreprises enregistrés auprès de l’administration fiscale sont tenus de le présenter, à l’exception de :

- Les indépendants sous régime de surtaxe d’équivalence (commerce de détail) : ne présentent pas le 303.

- Les activités exonérées de TVA sans droit à déduction (professionnels de la santé, éducation réglementée, assurances) : ne présentent pas le 303.

- Les indépendants sous régime spécial agricole : présentent le modèle 309 à la place.

Si vous facturez avec TVA, vous présentez le 303. C’est aussi simple que cela.

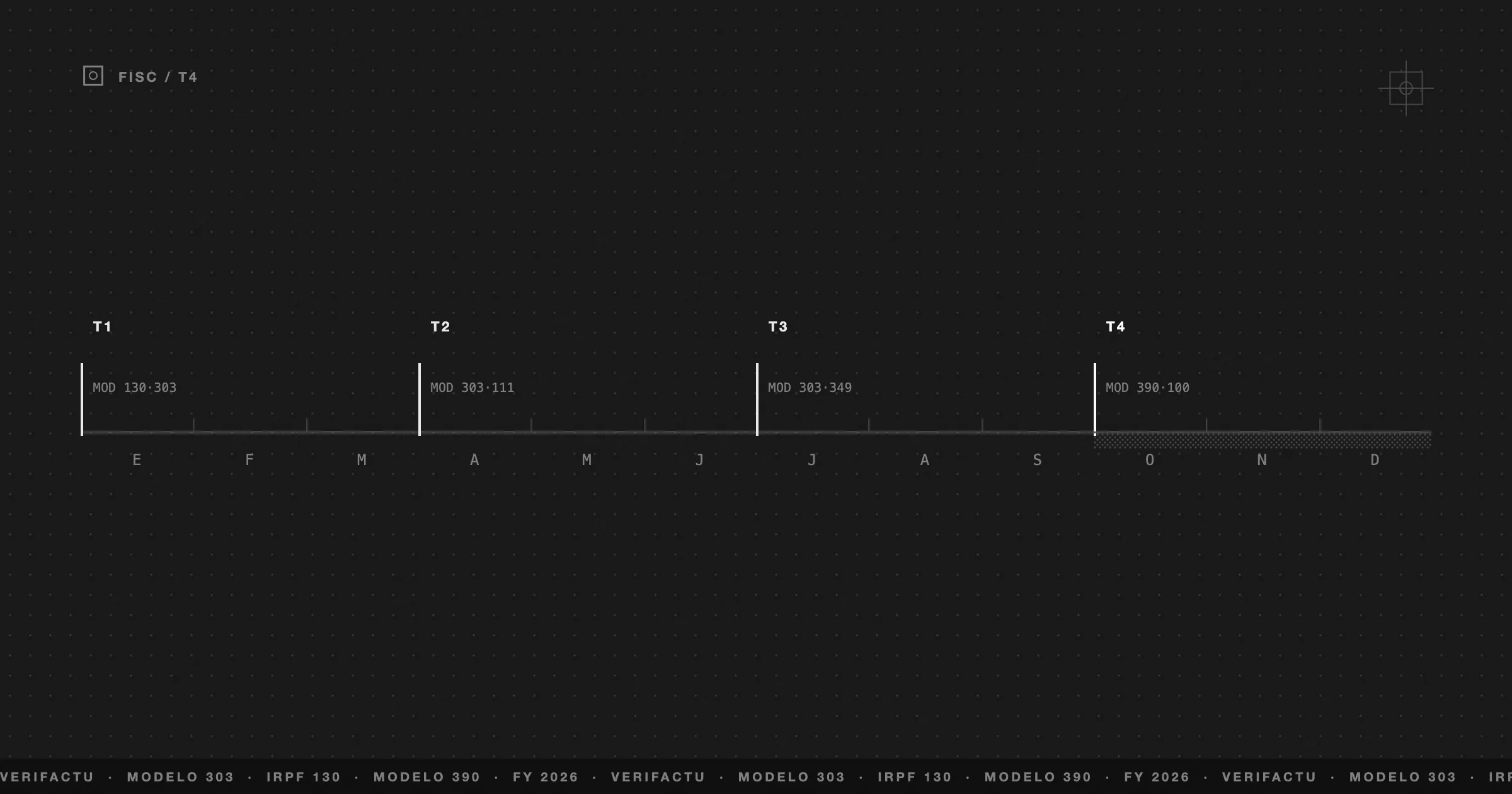

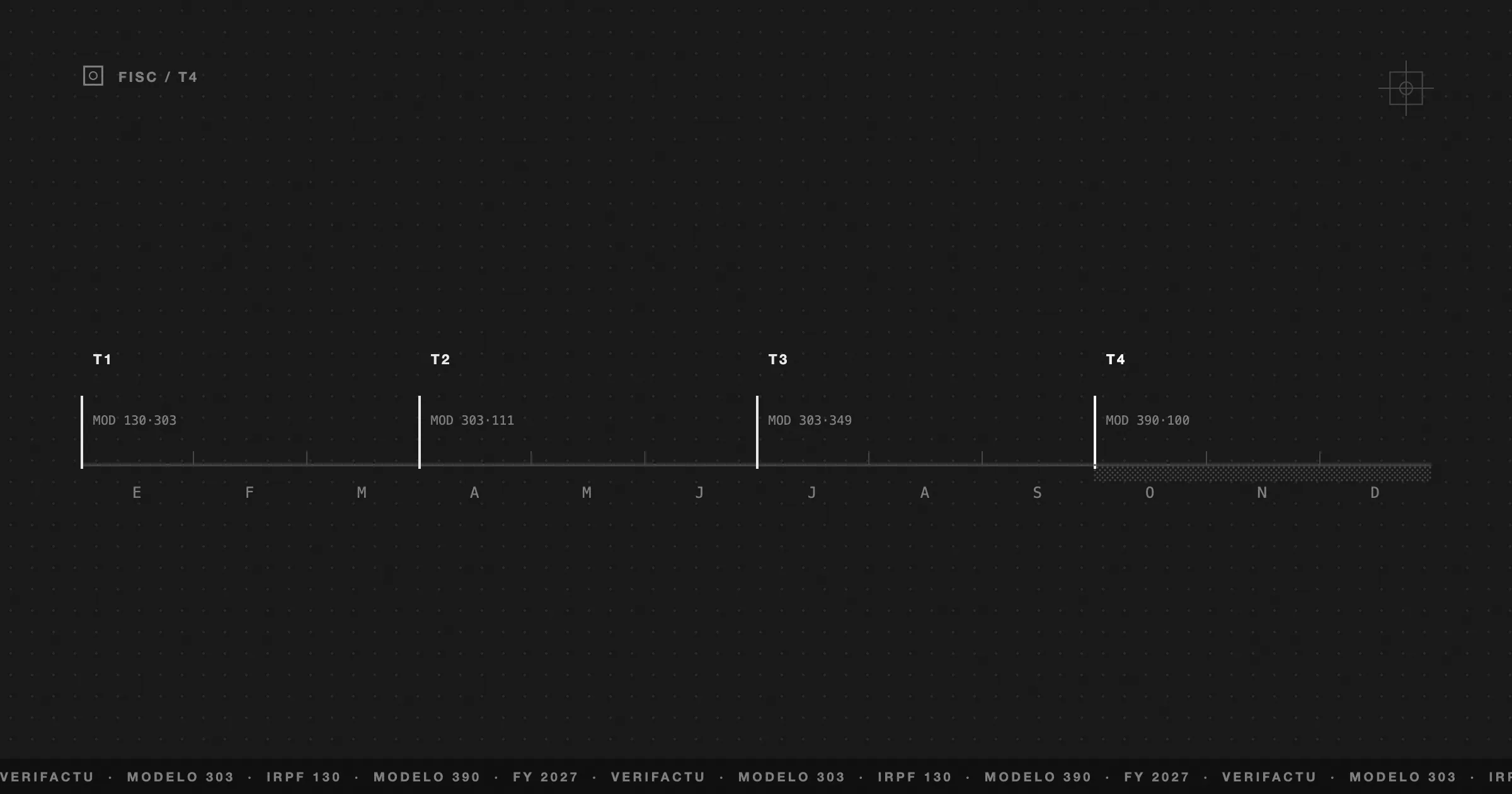

Délais : les 4 dates à ne pas oublier

Le modèle 303 est présenté quatre fois par an, une fois par trimestre civil. Les délais sont fixes et ne changent pas :

| Trimestre | Période | Délai de présentation | Prélèvement bancaire |

|---|---|---|---|

| T1 | Janvier - Mars | 1er au 20 avril | Jusqu’au 15 avril |

| T2 | Avril - Juin | 1er au 20 juillet | Jusqu’au 15 juillet |

| T3 | Juillet - Septembre | 1er au 20 octobre | Jusqu’au 15 octobre |

| T4 | Octobre - Décembre | 1er au 30 janvier | Jusqu’au 25 janvier |

Le quatrième trimestre a un délai plus long (30 jours au lieu de 20) car il coïncide avec la clôture annuelle. C’est également le seul trimestre au cours duquel vous pouvez demander le remboursement de la TVA si le résultat cumulé de l’année est négatif.

Si vous domiciliez le paiement (l’administration fiscale débite directement votre compte), le délai est raccourci de 5 jours. Si vous préférez payer vous-même avec un NRC (code de paiement), vous avez jusqu’au 20.

Avant de vous asseoir : ce que vous devez avoir préparé

N’ouvrez pas la Sede Electrónica sans avoir ces trois éléments prêts :

Si vous gérez votre facturation avec un logiciel, ces données sont déjà calculées. Si vous les tenez sur Excel, vous devez additionner manuellement la TVA collectée totale et la TVA déductible totale du trimestre.

Vous aurez également besoin d’un accès à la Sede Electrónica de l’AEAT avec un certificat numérique, Cl@ve PIN ou une carte d’identité électronique.

Case par case : les 10 qui importent

Le formulaire du modèle 303 comporte plus de 80 cases. La plupart sont conçues pour les grandes entreprises, les opérations intracommunautaires ou les régimes spéciaux. Un indépendant avec une activité standard en Espagne n’a besoin de toucher qu’à celles-ci :

TVA collectée (ce que vous avez perçu)

| Case | Que mettre |

|---|---|

| 01 | Nombre de factures émises au taux normal (21%) |

| 02 | Base imposable totale de ces factures |

| 03 | Montant de TVA résultant (case 02 × 0,21) |

Si vous avez également émis des factures au taux réduit (10%) ou super-réduit (4%), vous utilisez les cases 04-06 et 07-09 respectivement. La plupart des indépendants n’opèrent qu’à 21%.

TVA déductible (ce que vous avez payé)

| Case | Que mettre |

|---|---|

| 28 | Base imposable de vos dépenses déductibles avec TVA |

| 29 | Montant de TVA déductible sur ces dépenses |

Si vous avez acheté des biens d’investissement (équipements, mobilier, véhicules d’un coût supérieur à 3 005,06 EUR et d’une durée de vie utile supérieure à un an), ils figurent dans les cases 30-31 au lieu de 28-29.

Résultat

| Case | Que mettre |

|---|---|

| 46 | TVA collectée totale (somme des cases 03+06+09…) |

| 64 | TVA déductible totale (somme des cases 29+31+33…) |

| 65 | Différence : case 46 - case 64 |

| 71 | Résultat du trimestre précédent à compenser (s’il était négatif) |

| 69 | Résultat final : case 65 - case 71 |

Si la case 69 est positive, c’est ce que vous payez à l’administration fiscale. Si elle est négative, vous la reportez au trimestre suivant (ou demandez un remboursement au T4).

Exemple complet : Ana, designer freelance, T1 2026

Ana est designer web, indépendante depuis 2024. Voyons son premier trimestre 2026.

Factures émises (janvier-mars)

| Facture | Client | Base imposable | TVA (21%) |

|---|---|---|---|

| 2026-001 | Estudio Alfa | 2 400 EUR | 504 EUR |

| 2026-002 | Boutique Marta | 1 800 EUR | 378 EUR |

| 2026-003 | Tech Solutions SL | 3 200 EUR | 672 EUR |

| 2026-004 | Restaurante El Olivo | 600 EUR | 126 EUR |

| 2026-005 | Coach Laura | 1 500 EUR | 315 EUR |

| Total | 9 500 EUR | 1 995 EUR |

Dépenses avec TVA déductible (janvier-mars)

| Dépense | Concept | Base imposable | TVA (21%) |

|---|---|---|---|

| Coworking | Poste mensuel ×3 | 450 EUR | 94,50 EUR |

| Adobe CC | Licence ×3 mois | 150 EUR | 31,50 EUR |

| Hosting | Serveur annuel (prorata) | 60 EUR | 12,60 EUR |

| Dominio | Renouvellement .es | 12 EUR | 2,52 EUR |

| Téléphone | Ligne professionnelle ×3 | 90 EUR | 18,90 EUR |

| Matériel | Clavier + souris | 85 EUR | 17,85 EUR |

| Total | 847 EUR | 177,87 EUR |

Comment Ana remplit son modèle 303

| Case | Concept | Valeur |

|---|---|---|

| 01 | Nombre de factures à 21% | 5 |

| 02 | Base imposable | 9 500,00 EUR |

| 03 | Montant TVA collectée | 1 995,00 EUR |

| 28 | Base dépenses déductibles | 847,00 EUR |

| 29 | TVA déductible | 177,87 EUR |

| 46 | Total TVA collectée | 1 995,00 EUR |

| 64 | Total TVA déductible | 177,87 EUR |

| 65 | Différence (46 - 64) | 1 817,13 EUR |

| 71 | Compensation trimestre précédent | 0,00 EUR |

| 69 | Résultat : à verser | 1 817,13 EUR |

Ana doit payer 1 817,13 EUR à l’administration fiscale avant le 20 avril. Elle peut domicilier le paiement (avant le 15 avril) ou payer avec un NRC.

Modèle 303 négatif : est-ce que l’on me rembourse de l’argent ?

Si votre TVA déductible est supérieure à votre TVA collectée (vous avez dépensé plus que ce que vous avez facturé), le résultat du 303 est négatif. Cela arrive fréquemment au début d’une activité, lors de gros investissements, ou pendant des trimestres plus faibles.

Vous avez deux options :

Compenser lors des trimestres suivants. C’est l’option par défaut. Le montant négatif est reporté à la case 71 du trimestre suivant et est déduit du résultat. Vous pouvez compenser pendant les 4 années suivantes.

Demander un remboursement au T4. Ce n’est que dans la déclaration du quatrième trimestre (janvier) que vous pouvez cocher la case “demander un remboursement” pour que l’administration fiscale vous restitue le montant cumulé. Le délai légal de remboursement est de 6 mois, bien qu’en pratique cela puisse être plus rapide.

Erreurs que l’administration fiscale détecte instantanément

L’Agence Fiscale croise automatiquement les données du modèle 303 avec celles de vos clients et fournisseurs. Voici les erreurs qui génèrent le plus fréquemment des demandes :

Désaccord avec les factures de tiers. Si votre client déclare vous avoir payé 5 000 EUR et que vous déclarez 3 000 EUR, le système génère une alerte automatique. Avec le SII (Suministro Inmediato de Información) et le futur VeriFactu, ces croisements sont de plus en plus rapides.

Compensation sans report correct. Si vous indiquez un montant dans la case 71 (compensation du trimestre précédent) qui ne correspond pas au résultat négatif que vous avez déclaré le trimestre passé, l’administration fiscale le détecte immédiatement.

Déduction de TVA sur des dépenses non liées à l’activité. Toutes les dépenses avec TVA ne sont pas déductibles. Seules celles directement liées à votre activité professionnelle le sont. La TVA d’un dîner personnel n’est pas déductible même si vous avez une facture.

Présentation hors délai sans majoration. Si vous présentez en retard, le système sait déjà que le délai est dépassé. Si vous n’appliquez pas la majoration correspondante, vous recevrez une liquidation parallèle.

Comment Frihet calcule automatiquement votre 303

Chaque facture que vous émettez et chaque dépense que vous enregistrez dans Frihet alimente un calcul en temps réel de votre TVA trimestrielle. Vous n’avez pas à attendre la fin du trimestre pour savoir combien vous devez à l’administration fiscale — le dashboard vous montre le résultat estimé du 303 à tout moment.

Quand arrive le délai de présentation :

Sans chercher de factures dans des dossiers. Sans additionner des colonnes dans Excel. Sans prier pour que les chiffres correspondent. Les données sont déjà là, calculées correctement, prêtes à être copiées.

Le plan gratuit de Frihet inclut 999 factures par mois avec toutes les fonctionnalités. Suffisant pour tester comment le prochain 303 se calcule tout seul.

Cet article vous a-t-il été utile ?

Questions fréquentes

Que se passe-t-il si je présente le modèle 303 hors délai ?

Si vous le présentez volontairement avant que l'administration fiscale ne vous le demande, vous payez une majoration de 1% par mois de retard, jusqu'à un maximum de 15%. Au-delà de 12 mois, des intérêts de retard sont ajoutés. Si l'administration fiscale vous le demande avant que vous ne le présentiez, la sanction peut être de 50% à 150% du montant dû.

Dois-je présenter le 303 si je n'ai eu aucune activité ce trimestre ?

Oui. Tant que vous êtes enregistré comme indépendant auprès de l'administration fiscale, vous devez présenter le modèle 303 chaque trimestre, même s'il est à zéro. Ne pas le présenter peut entraîner une amende de 100 à 300 EUR.

Qu'est-ce que le modèle 390 et doit-il correspondre à mes 303 ?

Le modèle 390 est le récapitulatif annuel de TVA. Il est présenté en janvier et doit correspondre exactement à la somme des quatre modèles 303 trimestriels. Il n'implique pas de paiement supplémentaire, mais sa présentation est obligatoire.

Ai-je besoin d'un certificat numérique pour présenter le 303 ?

Ce n'est pas indispensable. Vous pouvez le présenter avec Cl@ve PIN ou avec une carte d'identité électronique. Le certificat numérique est plus pratique si vous présentez plusieurs modèles, mais ce n'est pas la seule méthode.

Puis-je déduire la TVA des factures des trimestres précédents ?

Oui, à condition que moins de 4 ans se soient écoulés depuis la date de la facture. Vous les incluez dans la case de TVA déductible du trimestre où vous les déclarez. Il est courant de le faire lorsque vous découvrez des factures de dépenses que vous n'aviez pas enregistrées.

Articles associés

Fiscalité

Facture Électronique Obligatoire en Espagne : Calendrier et Guide 2026

15 min de lecture

Fiscalité

Facture électronique Peppol 2026 : Guide pour les entreprises en Europe

15 min de lecture

Fiscalité

VeriFactu obligatoire pour les auto-entrepreneurs en 2027 : délais, sanctions et comment se préparer

10 min de lecture