VeriFactu : Ce que l'Indépendant doit savoir avant 2027

VeriFactu: Qu'est-ce que c'est? Quand est-ce obligatoire? Sanctions? Préparez-vous! Guide sans jargon pour indépendants & PME en Espagne.

Points clés

- VeriFactu est obligatoire pour les sociétés en janvier 2027 et pour les travailleurs indépendants en juillet 2027 -- ce n'est pas optionnel

- L'amende pour l'utilisation d'un logiciel non certifié est de 50 000 EUR fixes par exercice, sans qu'il soit nécessaire qu'il y ait fraude

- Votre logiciel de facturation doit générer une chaîne de hachage SHA-256, inclure un code QR sur les factures et (optionnellement) envoyer les enregistrements à l'AEAT en temps réel

Sommaire

Une amende de 50 000 EUR vous attend si, au 1er juillet 2027, votre logiciel de facturation n’est pas conforme à VeriFactu. Il n’est pas nécessaire que vous ayez commis une fraude. Il suffit que le programme que vous utilisez ne soit pas adapté.

Pourtant, la plupart des travailleurs indépendants en Espagne ne savent pas ce qu’est VeriFactu, quand il entrera en vigueur ni ce qu’ils doivent faire. Ce guide couvre tout ce que vous devez savoir, sans jargon technique, avec des délais réels et ce que vous pouvez faire aujourd’hui pour ne pas vous inquiéter en 2027.

Qu’est-ce que VeriFactu

VeriFactu est un système de l’Agence Fiscale (AEAT) qui réglemente le fonctionnement de votre logiciel de facturation. Son objectif est d’empêcher la suppression, la modification ou la duplication des factures une fois émises.

En pratique, cela signifie que votre programme de facturation doit répondre à trois exigences techniques :

Il existe deux modalités de conformité :

Mode VeriFactu : Le logiciel envoie automatiquement les enregistrements de facturation à l’AEAT en temps réel (ou quasi réel). Le contribuable peut inclure la phrase “Facture vérifiable sur le siège électronique de l’AEAT” sur ses factures.

Mode Non VeriFactu : Le logiciel stocke les enregistrements localement avec toutes les garanties (hachage, QR, séquence), mais ne les envoie pas automatiquement. L’AEAT peut les exiger à tout moment.

Les deux modes sont légaux. La différence est de savoir si vous envoyez vous-même ou si le Fisc vous demande d’envoyer. Les garanties techniques sont les mêmes.

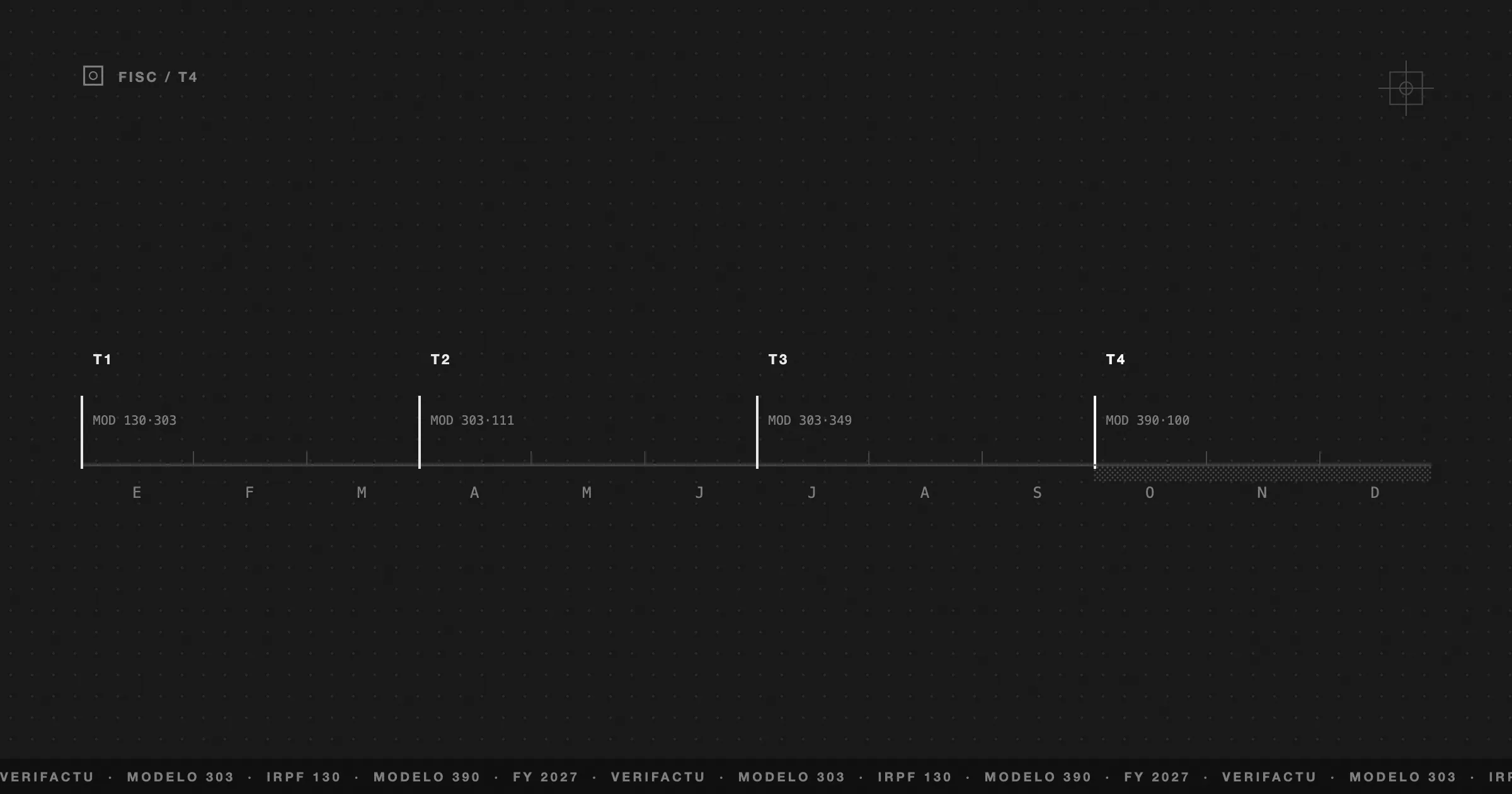

Quand est-ce obligatoire

Les délais ont changé deux fois. Le Décret-loi Royal 15/2025 (décembre 2025) a prolongé les délais originaux d’un an. Voici les délais en vigueur :

| Collectivité | Date limite |

|---|---|

| Développeurs de logiciels | 29 juillet 2025 (déjà passé) |

| Sociétés (Impôt sur les Sociétés) | 1er janvier 2027 |

| Travailleurs indépendants et autres contribuables | 1er juillet 2027 |

Exceptions : Les contribuables soumis au SII (grandes entreprises avec un chiffre d’affaires supérieur à 6 millions d’EUR) sont exemptés. De même que ceux qui opèrent exclusivement à partir d’établissements à l’étranger.

Les sanctions

La Loi Antifraude (Loi 11/2021) établit les sanctions suivantes à l’article 201 bis de la Loi Générale Tributaire :

| Infraction | Sanction |

|---|---|

| Utiliser un logiciel non certifié | 50 000 EUR par exercice |

| Logiciel permettant une double comptabilité | 150 000 EUR |

| Fabricant vendant un logiciel non conforme | 150 000 EUR par exercice |

| Omettre, altérer ou détruire des enregistrements | 1 000 — 100 000 EUR |

Ce qui rend ces sanctions particulièrement graves : elles ne requièrent aucune intention de fraude. Si votre logiciel de facturation ne respecte pas les exigences techniques, la sanction s’applique automatiquement. Peu importe que vos factures soient parfaites. Peu importe que vous payiez tous vos impôts. Si le programme n’est pas adapté, il y a sanction.

Les réductions pour conformité (30%) et paiement immédiat (25% supplémentaire) sont disponibles, mais un travailleur indépendant moyen ne peut même pas se permettre l’amende réduite.

VeriFactu vs facture électronique B2B : ce n’est pas la même chose

C’est la confusion la plus courante. Ce sont deux réglementations différentes :

VeriFactu (RD 1007/2023) : Réglemente la manière dont votre logiciel stocke et gère les enregistrements de facturation. S’applique à toutes les factures — B2B et B2C. Les délais sont 2027.

Facture électronique B2B (Loi Crea y Crece) : Réglemente l’échange de factures entre entreprises et travailleurs indépendants au format électronique structuré (Facturae, UBL). S’applique uniquement aux opérations B2B. Les délais réglementaires sont en attente.

En résumé : VeriFactu concerne la manière dont votre programme gère les factures en interne. La facture électronique B2B concerne la manière dont vous les envoyez à d’autres. Vous pourriez avoir besoin de vous conformer aux deux, mais ce sont des obligations distinctes.

Ce que vous devez faire (liste de contrôle pour les travailleurs indépendants)

Si vous êtes travailleur indépendant ou PME en Espagne, voici ce que vous devez vérifier avant juillet 2027 :

Quels ERPs sont déjà adaptés

En février 2026, voici la situation des principaux programmes de facturation en Espagne :

| Programme | Statut VeriFactu |

|---|---|

| Quipu | Adapté |

| Billin | Adapté |

| Anfix | En cours |

| Frihet | Phases 0 à 3 implémentées (hachage, QR, séquence, envoi XML) |

| Sage | Adapté |

| Contasimple | Adapté |

| Excel / Google Sheets | Non conforme et ne le sera jamais |

Le sandbox de l’AEAT fonctionne déjà

Depuis septembre 2024, l’AEAT dispose d’un environnement de test où les développeurs peuvent envoyer des factures d’essai sans effets fiscaux. Et depuis avril 2025, le système de production est actif pour ceux qui souhaitent envoyer des enregistrements volontairement.

Cela signifie que le système fiscal fonctionne déjà. Il n’y a aucune excuse technique pour qu’un logiciel ne soit pas adapté.

Comment Frihet le gère

Frihet a mis en œuvre les quatre phases de conformité VeriFactu :

Phase 0 — Immuabilité : Les factures émises ne peuvent pas être supprimées. Elles peuvent seulement être annulées, avec un enregistrement d’annulation immuable. Les brouillons sont, eux, modifiables.

Phase 1 — Chaîne de hachage SHA-256 : Chaque facture génère un hachage cryptographique qui inclut 8 champs obligatoires de l’AEAT plus le hachage de la facture précédente. Toute altération rompt la chaîne.

Phase 2 — QR et numérotation : Toutes les factures incluent un QR vérifiable sur le site de l’AEAT. La numérotation est séquentielle sans interruption, gérée par des compteurs atomiques sur le serveur.

Phase 3 — Envoi XML à l’AEAT : Génération de XML selon les schémas XSD de l’AEAT, envoi SOAP avec signature XAdES. Enregistrements de création et d’annulation.

Le résultat pour l’utilisateur : vous n’avez rien à faire. Chaque facture que vous émettez est déjà conforme à VeriFactu. Le hachage est généré automatiquement, le QR apparaît sur le PDF, et la séquence est maintenue sans intervention manuelle.

Cadre légal (références)

Pour ceux qui veulent consulter les sources :

- Loi 11/2021 (Loi Antifraude) — introduit l’article 201 bis LGT avec le régime des sanctions

- Décret Royal 1007/2023 (Règlement RRSIF) — exigences techniques que les systèmes de facturation doivent adopter

- Arrêté HAC/1177/2024 — spécifications techniques, fonctionnelles et de contenu (hachage, QR, XML)

- Décret-loi Royal 15/2025 — prolongation des délais : sociétés en janvier 2027, travailleurs indépendants en juillet 2027

La version courte

VeriFactu est obligatoire. Les amendes sont réelles (50 000 EUR). Les délais sont 2027. Votre logiciel de facturation doit être conforme ou vous vous exposez à des sanctions même si vous n’avez rien fait d’incorrect.

Le plus intelligent est de vérifier aujourd’hui que votre programme est adapté. Si ce n’est pas le cas, vous avez le temps de changer. Mais ce temps est compté.

Cet article vous a-t-il été utile ?

Questions fréquentes

Qu'est-ce que VeriFactu exactement ?

VeriFactu est le système de l'Agence Fiscale (AEAT) qui exige que tout logiciel de facturation garantisse l'intégrité des factures au moyen de chaînes de hachage, d'une numérotation séquentielle et de codes QR. L'objectif est d'empêcher l'altération ou la suppression des factures émises.

Quand VeriFactu est-il obligatoire ?

Pour les sociétés (contribuables de l'impôt sur les sociétés), à partir du 1er janvier 2027. Pour les travailleurs indépendants et les autres contribuables, à partir du 1er juillet 2027. Les délais ont été prolongés d'un an par le Décret-loi Royal 15/2025.

Que se passe-t-il si mon logiciel ne respecte pas VeriFactu ?

La Loi Antifraude (art. 201 bis LGT) établit une amende de 50 000 EUR fixes par exercice fiscal pour tout contribuable utilisant un logiciel de facturation non certifié. Aucune intention de fraude n'est requise.

VeriFactu et la facture électronique B2B sont-ils la même chose ?

Non. VeriFactu (RD 1007/2023) réglemente la manière dont le logiciel stocke et gère les enregistrements de facturation, et s'applique à toutes les factures (B2B et B2C). La facture électronique B2B (Loi Crea y Crece) réglemente l'échange de factures entre entreprises sous un format électronique structuré. Ce sont des réglementations complémentaires avec des délais différents.

Suis-je exempté de VeriFactu si j'utilise déjà le SII ?

Oui. Les contribuables soumis au SII (Suministro Inmediato de Información) sont exemptés de VeriFactu, car ils envoient leurs données à l'AEAT en temps réel par une autre voie. Cela s'applique principalement aux grandes entreprises (chiffre d'affaires annuel supérieur à 6 millions d'EUR).

Articles associés

Fiscalité

Facture Électronique Obligatoire en Espagne : Calendrier et Guide 2026

15 min de lecture

Fiscalité

Facture électronique Peppol 2026 : Guide pour les entreprises en Europe

15 min de lecture

Fiscalité

VeriFactu obligatoire pour les auto-entrepreneurs en 2027 : délais, sanctions et comment se préparer

10 min de lecture